界面新闻记者 |

正冲刺上市的家居五金细分领域龙头企业悍高集团(A22495.SZ)近期更新了招股书,补充上半年业绩情况。

2023上半年,悍高集团实现营收9.06亿元,同比增长26.42%;归母净利润1.14亿元,同比增长58.78%;扣除非经常性损益后的归母净利润1.12亿元,同比增长64.43%。截止2022年6月,悍高集团总资产扩大至15.97亿元。

2022年7月,悍高集团向深交所主板递交了第一份招股书,正式启动首次IPO程序,12月其保荐机构国泰君安(601211.SH)收到监管层反馈意见函。

今年年初,全面注册制正式落地,数百家在审IPO企业进行“平移”工作,悍高集团也为其中一家。也正因为此,悍高集团的上市动态变成了今年3月才被受理,3月底被问询。直至现在,悍高的IPO进程依旧停留在“已问询”阶段。

这次,悍高集团为首家披露上半年业绩的家居IPO企业。同为家居五金企业的图特股份(A23145.SZ)还未更新,最新营收数据是截至2022年全年的6.95亿元。

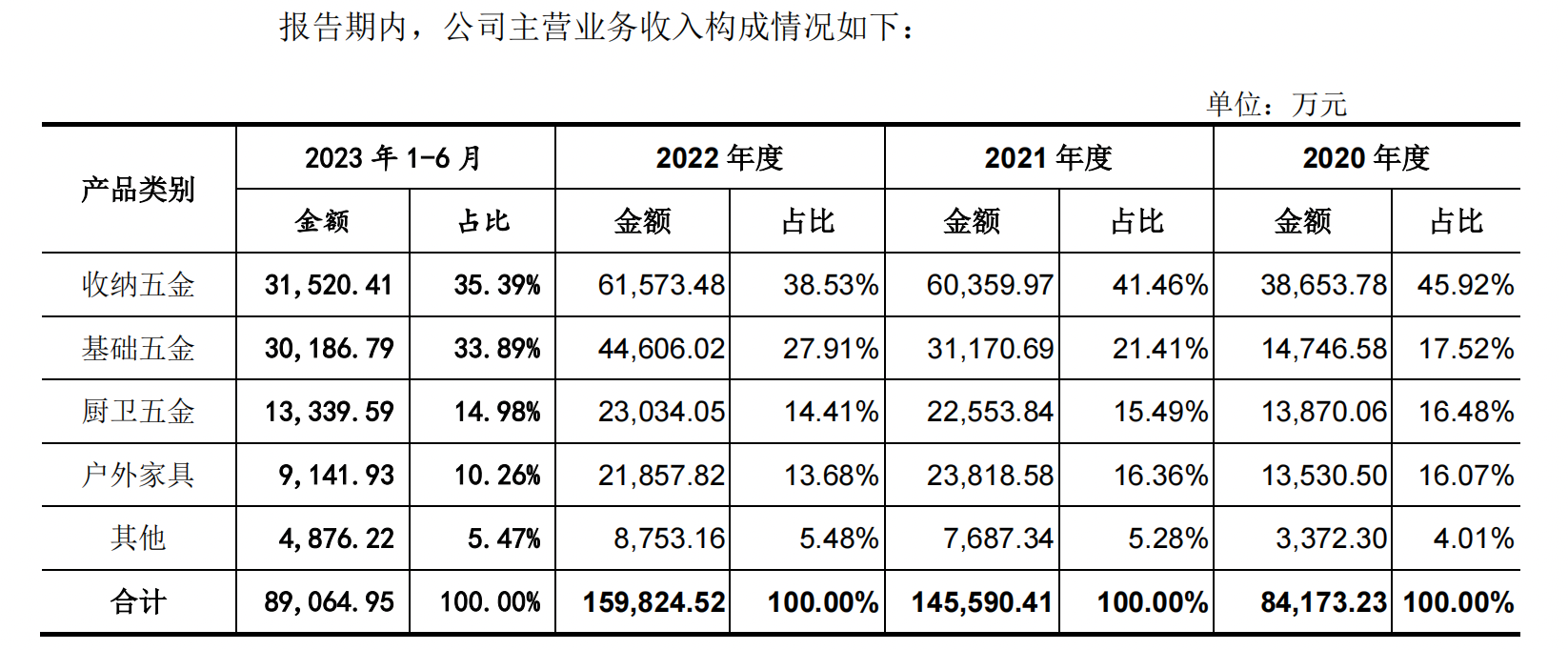

悍高集团的产品主要分成4类:收纳五金、基础五金、厨卫五金、户外家具。

从上半年的产品收入来看,悍高的五金产品态势明朗,都得到不同程度的提升。收纳五金收入增长18.49%至3.15亿元;厨卫五金收入增长27.51%至1.33亿元;基础五金大涨63.2%至3.02亿元。

也基于此,悍高的基础五金产品在总收入中的占比从2020年度的不到20%,到2023上半年提升至33%。与收纳五金产品的占比基本持平,成为给集团贡献收入的第二大业务。

从过去的发展来看,悍高的基础五金产品增长一直较快。2020至2022年的收入增长率分别为42%、111%、43%。

反观悍高的户外家具产品,在今年上半年下滑17.21%至9141.93万元,没有实现过亿。在疫情三年内,也仅有2021年实现76.04%的反弹大涨,在2020年和2022年均为下滑。

据界面新闻了解,悍高的户外家具产品大多以外销为主,重视户外生活的欧美地区发达国家为其重要市场。今年以来欧美地区的消费意愿下滑,已经波及到多个涉猎出海业务的家居企业。

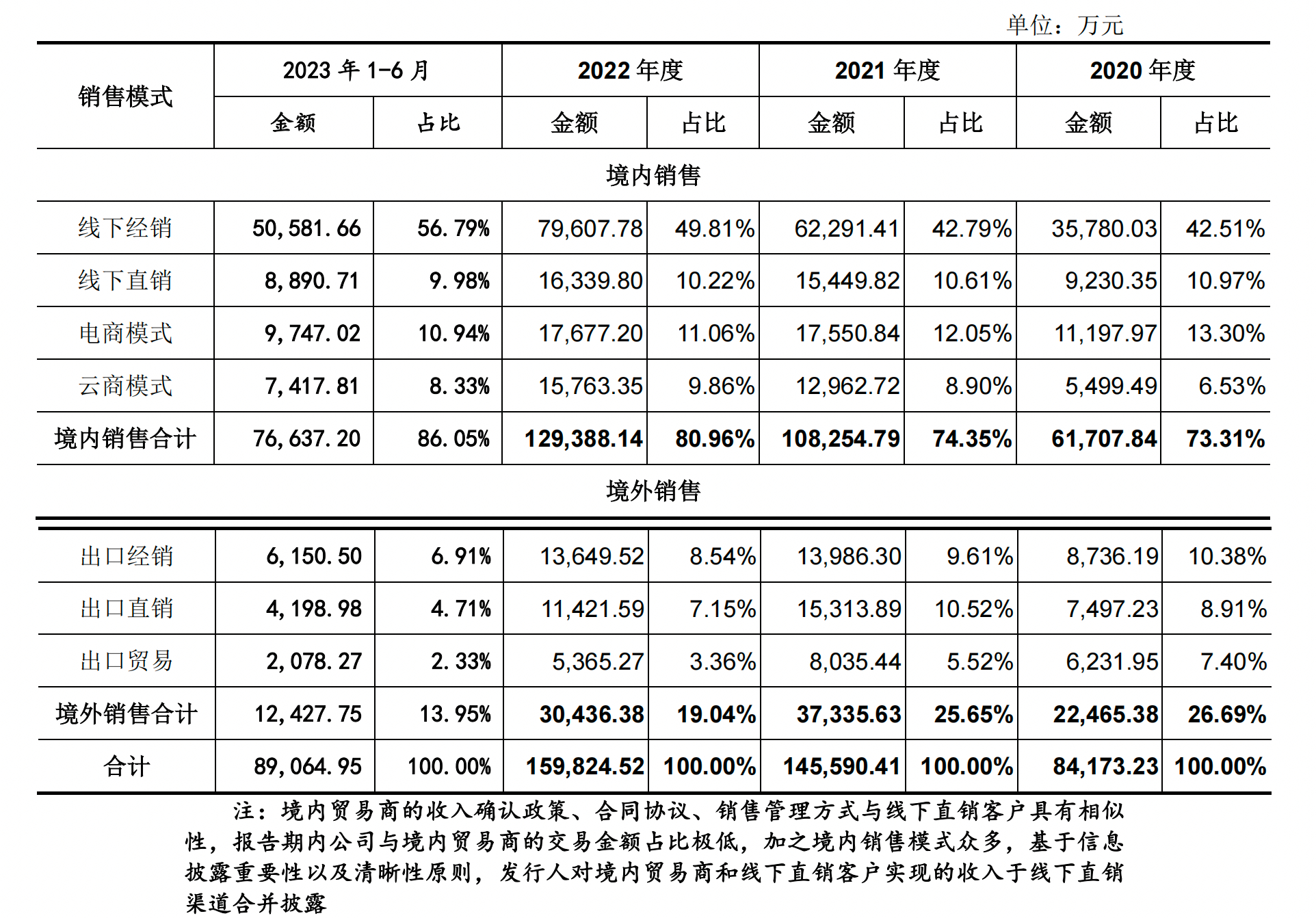

从市场收入来看,悍高在境内市场的营收占比进一步提高,上半年收入大涨近4成,目前贡献营收占比已经突破80%。其中,境内的线下经销渠道收入为5.06亿元,占比从以往的4成增长至5成以上。

而悍高的境外市场则延续了去年的下滑态势,2022全年境外市场收入下滑近2成,2023上半年继续下滑2成。境外市场贡献收入从2019年的接近3成,下滑至上半年的不到15%。

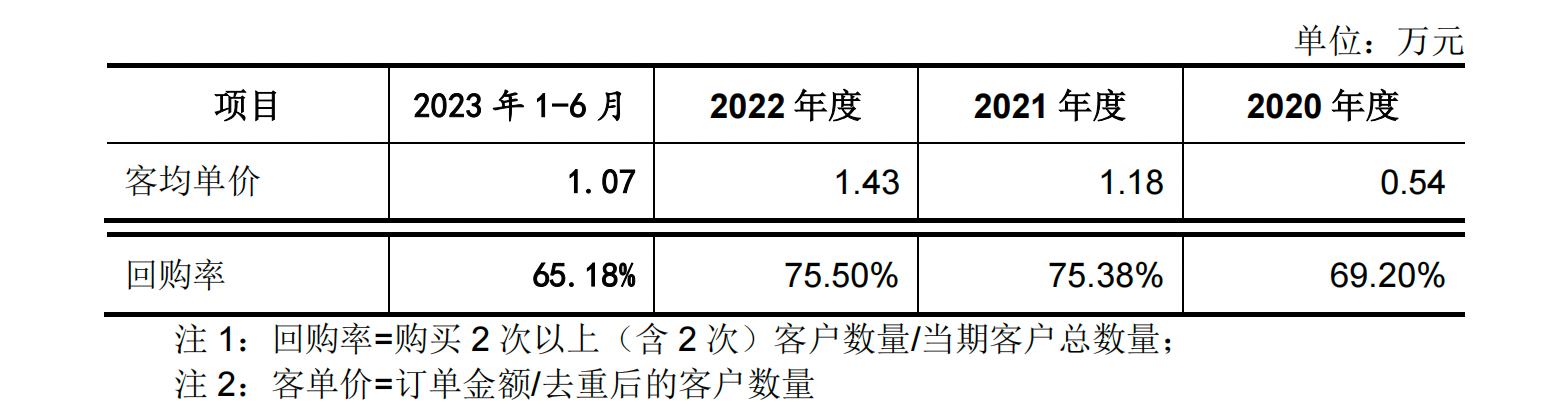

值得一提的是,上半年境内的云商平台收入7417.81万元,相比去年同期的7700万元有些许下滑。同时,悍高还披露了云商的客均单价及回购率情况。

云商APP为悍高集团在2019年面向家具加工厂、橱衣柜门店及五金批发部推出的线上销售平台。在该平台内主要销售悍高的产品,通过委托第三方物流服务商将产品送达至客户处。其业务收入占比从2019年的0.18%提升至2023上半年的8%,增长明显。

界面新闻曾报道,云商APP软件页面没有注册通道,未登录人员也无法进入购物页面查看。据公司介绍,此软件采用的是销售人员上门推广的方式去开发客户,并现场指导客户注册云商账户。

悍高集团则在已更新的招股书中表示,2019年初,同行业可比公司坚朗五金(002791.SZ)就针对小型B端及C端客户,开发了线上采购服务平台“坚朗云采”,打造线上线下一体化的业务模式,与公司的云商模式在运营方法及发展目标上具有一致性。

悍高认为,云商平台的建立既顺应了企业数智化转型的需要,也符合销售渠道多元化的行业发展趋势。

但悍高最新披露的信息显示,今年上半年云商平台的客均单价1.07万元、回购率65.18%,相比去年全年的数据均有所下滑。悍高解释,客均单价下滑主要是小品类家居配套、基础五金产品销量占比提高所致;回购率降低主要是基础五金产品在云商平台拓展的新客户数量持续增加所致。

在此次更新招股书中的财务数据后,悍高集团冲刺IPO的进展将继续,这相比其他几家家居企业的上市进展相对顺利。自下半年以来,家居企业整体的上市进程并不顺利,最新的一例是玛格家居。

10月9日,据深交所官网显示,因IPO申请文件中记载的财务资料已过有效期,需要补充提交,玛格家居发行上市审核被中止。

在此之前,已有地板企业书香门地、汇联股份,建材类企业千年舟等数家公司的IPO审核状态变更为“终止”或撤单。这些公司基本是在IPO难度增大后出现的变动。

对于悍高集团来说,虽然今年上半年营收、利润均保持增长势头,但最终能否助力其闯关成功也还需等待多方检验。

评论