文|镜象娱乐 栗子酒

“没有华为的遥遥领先,没有小米的成长经验,适合乐视体质的主题,应该是围绕生存来展开的。如何在夹缝中生存,如何在夹缝中更进一步,我认为乐视是最有发言权的。”

前不久的秋季媒体沟通会上,乐视品牌市场部负责人夏晓艳说出这样一席话,尽管略带自嘲意味,但“夹缝求生”确实是乐视当下的处境。

在此之前,乐视网刚收到了北京金融法院对乐视网证券虚假陈述案作出的一审判决,公司需在本判决生效之日起十日内,向原告投资者支付投资差额损失、佣金、印花税等赔偿款共计约20.4亿元。对此,乐视网随即给出回应,声称公司已于2021年度计提预计负债7亿元,根据本案判决结果,乐视网将在2023年度补提非经营性负债13.5亿元,即导致2023年度增加亏损13.5亿元。

面对早前生态化发展留下的一地鸡毛,乐视存活至今已是不易,如今又收到20亿罚单,这对早已负债累累的乐视网而言无疑是雪上加霜。

高压之下,乐视反倒率先扛起“反内卷”的大旗,无论是更早地推行四天半工作制,还是在近期的策略调整中尝试为片方提供“不内卷”的打法,都让市场有种乐视“轻舟已过万重山”的错觉,但实际上,负重前行已久的乐视远没有表面的这样洒脱,如果说“夹缝求生”是其当下发展的主题,那么“以退为进”就是其不得不着力的方向。

压播十年,《大盛魁》们需要发行新思路

相较常规的内容释出,当天的媒体沟通会上,乐视为《大盛魁》设置了一个单独的讨论环节,不只显示出乐视对这部剧的重视,也显示出《大盛魁》在当下的特殊性。

一方面,在乐视走下坡路的这几年,坊间常年流传着乐视被《甄嬛传》养活至今的传闻,尽管平台方面早前已经辟谣,声称“《甄嬛传》带给乐视网的收入不足5%”,但《甄嬛传》之于乐视的价值不可否认。而今,从乐视的站内热度来看,《大盛魁》已经排在《甄嬛传》之前。换言之,对长期靠《甄嬛传》《芈月传》《鸡毛飞上天》《征服》等经典内容续命的乐视来说,《大盛魁》在乐视独播并拿到不错的表现是一次突破。

另一方面,从片方视角来看,《大盛魁》的特殊性在于积压已久,作为一部2006年就已开始策划的剧,《大盛魁》自2011年拿到发行许可证至上星播出,中间间隔了十年,且于今年才正式进入网端。在这之中,《大盛魁》之所以积压,并非特殊原因,而是该剧在“流量时代”采取了品质化的打法,即便该剧播出后拿到8.7的豆瓣评分,但仍经历了长年无人问津的局面,而与乐视牵手为该剧的发行提供了新思路。

更重要的是,《大盛魁》走向乐视与环境变化不无关系。在降本增效成为行业共识的这几年,减量提质成为市场频繁提及的关键词。而无论是行业下行期拉低产能,还是降本增效有意控制产量,其实都指向了行业内容产量较以往有所下滑的事实,然而,剧集市场在上新规模和剧集密度上却较往年并没有拉开太大差距,其中很大一部分原因在于积压剧填补了中间的差值。

例如2022年至今,大量积压剧走进大众视野,今年上半年,被全网群嘲的《转角之恋》杀青于2016年;改名为《凌云志》的《大泼猴》也积压了6年才播出;同样积压多年的还有《风雨送春归》《大客栈》《幸福的方向》等。

在这个过程中,对于积压剧来说,能够播出已是万幸,能赚一点是一点。而对于平台来说,尤其是像乐视这些在版权竞争中逐渐失去话语权的平台,积压剧积压越久性价比越高,与乐视同属第二梯队的搜狐视频,在近两年便购入了《风雨上海滩》《男人的战争》《北京地铁》等十多部积压剧。相比之下,乐视如今的选择也是在“以退为进”。

转型视频开放平台,100%让利片方+版权自由

从平台发展上说,吸纳积压剧固然是乐视等平台当下的一条出路,但此类内容竞争力相对有限,并不是长久之计,乐视的目标也不止于此。

媒体沟通会上,乐视公布了平台新的发展方向,即转型视频开放平台。平台将改变现有的视频分账规则,将100%的收益全部分给片方,平台不收取任何佣金和服务费。且在平台合作上,片方可自主入驻和退出,不绑架片方的版权。此外,乐视还将提供一个易于管理和操作的后台,合作方可以自己运营内容。

简单来说,乐视尝试后退一步,做好服务型的平台角色,通过给片方更大的自由,以期待吸引更多的内容。当然,这样的剧集发行模式更适用于腰尾部剧集,因为头部内容本身的声量更易于引发独家版权的争夺,而腰尾部剧集则可借多渠道发行实现更大收益空间,而乐视的规则变化,使之更可能成为剧集多渠道发行过程中的一个选择。

当然,这也反映出,乐视当前不得不暂时放下对版权的执着,通过转型换取更大的内容池。毕竟在眼下,随着多家视频平台逐步走向盈利,身背巨额负债的乐视也要朝着同样的方向迈进。

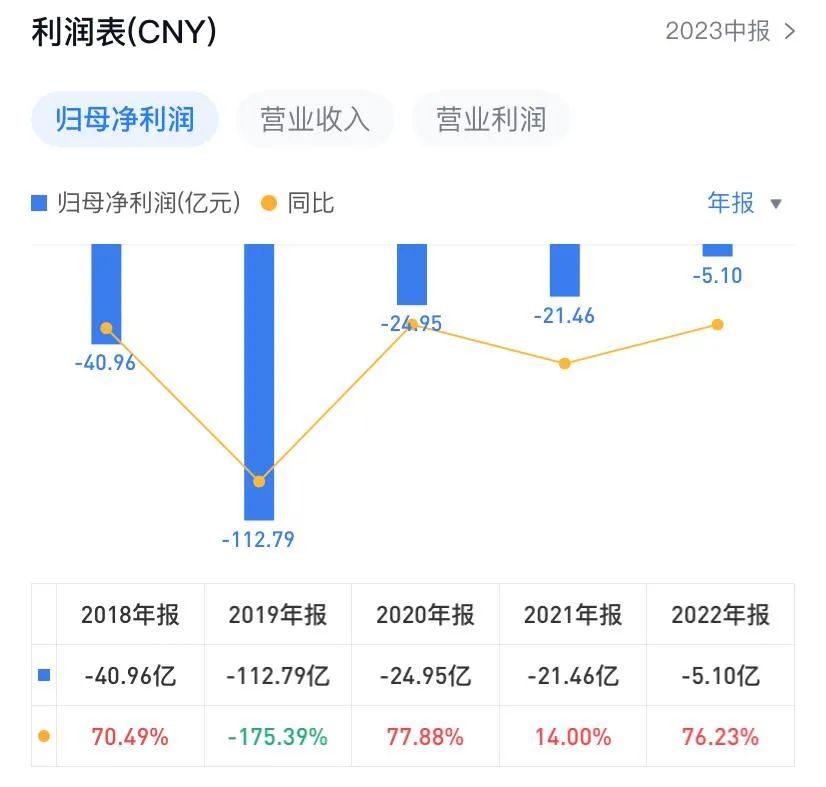

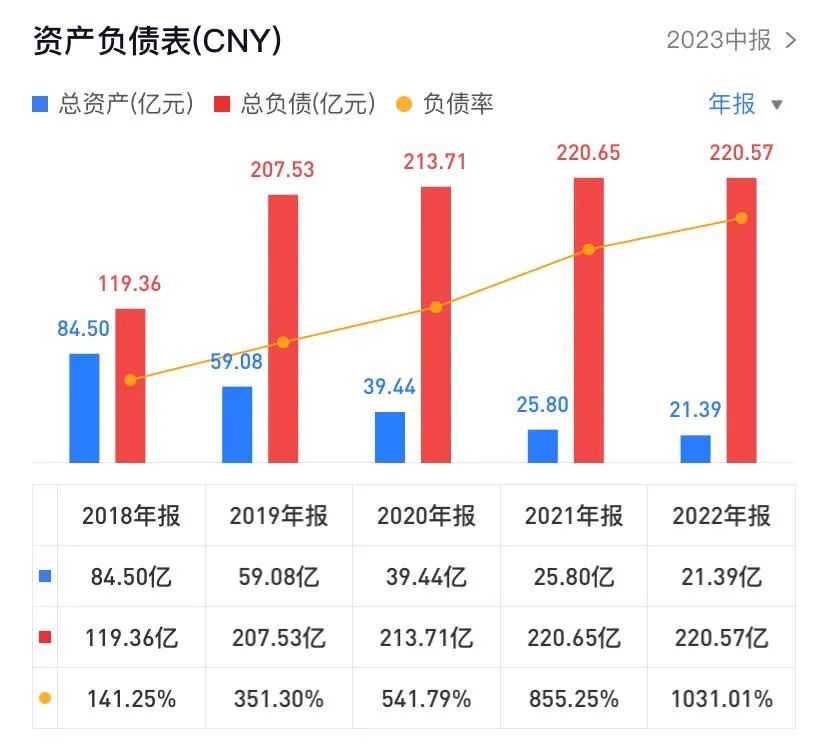

财报数据显示,2020年以来,乐视的净亏损有持续收窄的趋势,不过,在负债表现上,公司负债总额近几年都在200亿以上。这也意味着,短时间内,乐视没有多余的资金用于强化自身的版权和自制内容储备,借助让利和开放权限不失为当下最好的选择。

此外,除了积极扩充平台内容,着力布局硬件产品也是乐视当前重要的营收来源之一。媒体沟通会上,乐视正式发布了旗下投影仪新产品,这也是乐视硬件业务继手机、超级电视、平板电脑之后的第四个产品线。

至此,乐视旗下的硬件产品将覆盖更多应用场景和内容端口,作为最早提出“平台+内容+终端+应用”的超级乐视大生态,平台围绕硬件的持续布局,除了在内容之外走通另一条营收道路外,硬件产品连接的更多端口,也将与乐视视频的内容池形成呼应,为其向视频开放平台转型提供更多支点。

媒体沟通会上,夏晓艳调侃道:“乐视还活着呢?是的,还活着。”相比于一次次回应,乐视如今的动作或许是更有力的证明。平台发展方向的转变、分账规则的调整、新产品的推进,都预示着,乐视虽身处夹缝中,但并没有完全“躺平”,求生的过程或许艰难,但平台还在一步一个脚印地努力着。

*镜象娱乐(ID:jingxiangyuler)原创

评论