文|马上赢情报站

美国航空航天局NASA以及海洋组织的数据显示,2023年是地球有记录以来最热的夏季,2023年8月的平均温度甚至比往年夏季平均气温高出了1.2摄氏度。但是对于消暑必备的雪糕来说,2023年好像是个“不够热”的夏天,尤其对于高价雪糕而言。

在2022 年,“人红是非多,是非越多人越红”的“雪糕刺客”们, 在进入 2023 年夏天后好像一下子失去了锋利。消费品需要被讨论,越是高呼雪糕刺客的时刻可能越是消费者对产品又恨又爱的时刻。2023 年这个没有太多关于“雪糕刺客”讨论的夏天,“刺客”们还好吗?除了刺客们,大量老牌,长期耕耘类目市场的品牌、产品也正在前进,不论是传统老品的再创造,还是创新上市的新品们,都在如何守护我们夏天的“清凉一刻”?

基于马上赢线下零售监测网络的相关数据,通过对2022 年与 2023 年两个年度雪糕旺季的数据对比,马上赢情报站本周为您带来今夏「雪糕市场」的数据解读。

01 类目情况:份额微缩,集中度提高

生活中对于雪糕的称呼很多,也足见其在生活中被广泛接受与发展的程度,冰棍、冰淇淋、雪糕、冰糕等,都是大江南北消暑喜凉的消费者们给这类产品的“称呼”。马上赢基于国标GB/T 31119、国标GB/T31114对于雪糕、冰淇淋等类型产品的相关标准,结合联合国与邓白氏在1998年共同创立的UNSPSC编码基础框架的快消品行业四级类目体系,将雪糕、冰淇淋类产品定为「冷饮冻食」三级类目,其隶属于乳制品二级类目下,冷冻饮食包括棒冰和雪糕/冰淇淋两个四级类目。

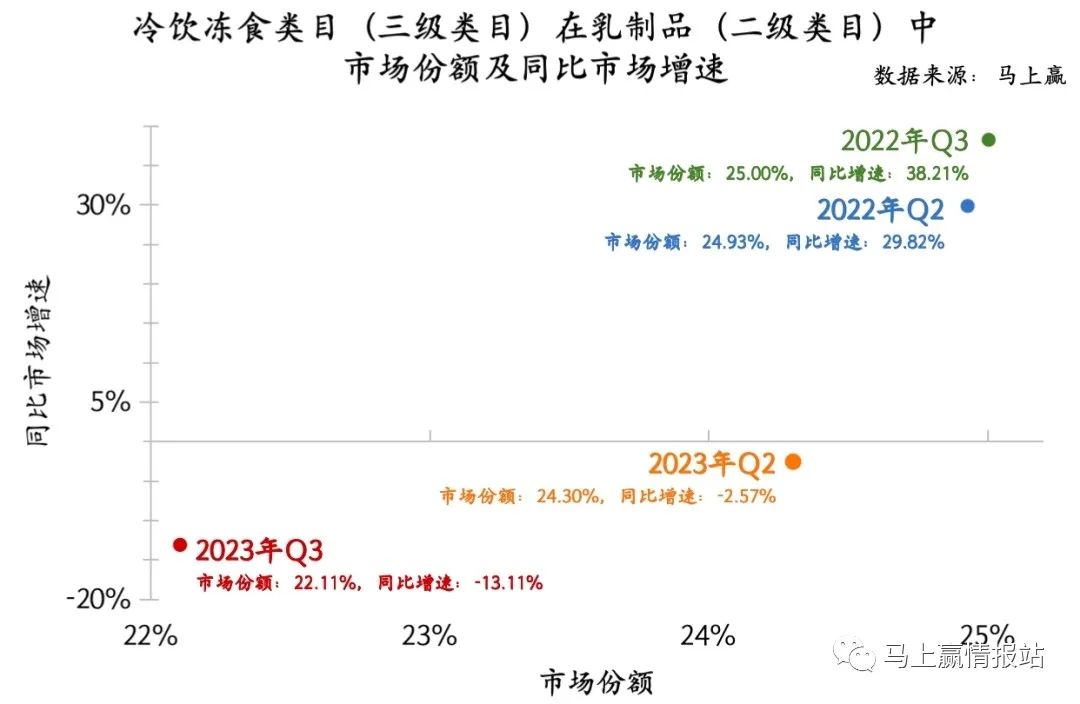

基于马上赢线下零售监测网络的相关数据,我们拉取了冷饮冻食类目在乳制品类目中的市场份额与增速情况,同时因为该类目的强季节性,所以在数据时间维度的选择上,我们只选择了2022 年 Q2、2022 年 Q3,以及 2023 年 Q2,2023 年 Q3 四个时间点,进行更有针对性的参考与研究。

数据图可见,2022 年Q2、Q3同比 2021 年同时间段,类目市场份额有显著的增长,其市场份额也达到了 25% 左右。在 2023 年 Q2、Q3 时,市场份额则有所下滑,尤其 2023 年 Q3,其市场份额来到了 22.11%,增速也达到了最低的-13.11%。整体看 2022 年、2023 年两年的趋势,类目整体份额小幅下跌。

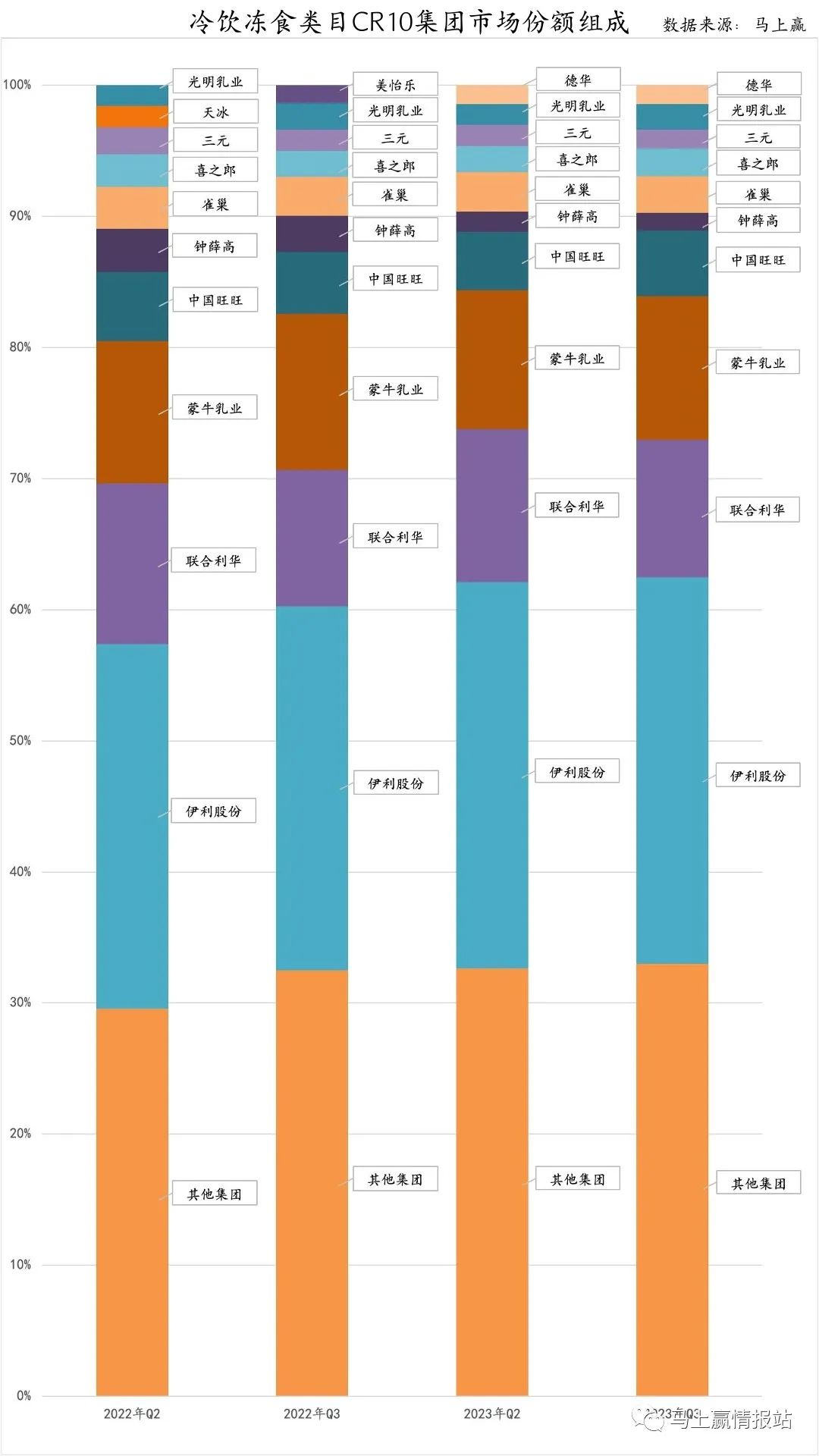

在类目市场份额前十(CR10)构成上则展现出了集中度提升的趋势,伊利、蒙牛、旺旺、联合利华稳定在前四名的位置上,其中伊利以绝对的优势在类目中遥遥领先,甚至在部分时间段内超过了十名以外的其他品牌的总和。类目的5-10 名竞争相对激烈, 2022 年跻身前十的天冰、美怡乐等老牌雪糕品牌,在 2023 年的二三季度被德华所取代。

另一个变化是近几年迅速起势的网红品牌钟薛高,其在过去几年通过创新的产品与价格带定位,异军突起迅速占领了部分钟情于高端产品的消费者,其也是近几年新消费浪潮下成长起来的当家品牌之一。值得注意的是,其在2022 年的二三季度,引起关于“雪糕刺客”的全民热议同时,其市场份额基本保持在 5-6 名左右。2023 年,随着关于其品牌产品的议论逐渐偃旗息鼓,其所占据的市场份额也逐步滑落到 9-10 名附近,逐步被雀巢、喜之郎、三元,甚至新跻身前十的品牌所超越。

02 2023Vs2022:产品集中度提升,高价格带产品退坡

基于马上赢线下零售监测网络,我们拉取了22 年 5 月- 9 月和 23 年 5 月- 9 月两个冷饮冻食旺季时间段的产品销售数据,并以两个时间段内在各月有进入过销售 Top20 的产品组成上榜产品清单,通过产品清单的集团归属、价格带分布情况、折扣情况、口味等,对热销产品以及 22 年与 23 年间的变化做进一步分析。

在2022 年 5-9 月时间段中,共有 28 款产品进入过月度产品销售 Top20 ,同比今年则只有 23款产品进入 Top20,上榜产品的集中度整体有所提升,但从另一个角度看则是消费者对于产品的选择更加固化。值得注意的另一个点是,在 22 年曾经有过上榜的钟薛高的轻牛乳、丝绒可可两款产品,以及雀巢 8 次方产品,在 23 年 5-9 月的Top20 中都没有再出现。这三款产品在整个上榜的产品清单中处于价格带的高位,同时也都是曾经在社交媒体中被消费者追捧的“网红产品”,在今年的产品清单中都消失了。

在对上榜产品所属集团的划分中,也印证了集团品牌集中度提升的变化趋势。头部集团伊利在产品数量与占比上均体现出其在类目中“遥遥领先”的地位,中腰部的联合利华、蒙牛、旺旺基本持平。受影响相对较大的是钟薛高,其在榜产品数量由 22 年期间的 2 款产品在榜,到 23 年彻底跌出榜单。另一个值得注意的点是,从 22 年到 23 年,并无新集团品牌下辖的产品跑入热销产品清单。

在对价格带区间分布的研究中我们也发现,不论是建议零售价,还是基于马上赢线下零售监测网络下的产品成交均价,相比2022 年,2023 年的价格带均有明显的“退坡”情况出现。从建议零售价看,6元以上的产品数量从 2022 年占比接近 50%,到 2023 年只占总体 sku 数量的 20%多一点,高价产品在热销榜上的消退非常明显。

同时,雪糕产品因其自身淡旺季明显等特性,以及以件为最小销售单元进行售卖并鼓励批发的销售习惯,经常会以多种促销折扣手段来促成销量提升,只看产品的建议零售价并不完全能够客观描述产品的平均成交价格情况,因此我们也基于马上赢线下零售监测网络中对于商品实际成交价格的监测,去穿透地看其实际成交价格。旺季时间段内的成交均价数据趋势更加明显,2023 年未有一款成交均价在 10 元(单只)以上的产品出现在榜单中,相比而言,成交均价在 4.5 元以下的产品数量占比则接近 75%。

通过对建议零售价与成交均价的对比,我们也对热销产品清单中商品的折扣情况进行了分析。可以看到,在2023 年,整个产品清单中整体的折扣力度与折扣区间占比有增加的趋势,并相对出现了更多的高折扣产品。一般来说,在类目的竞争压力加强,以及整个类目总体的增量动能不足,大家在存量空间中竞争时,更容易用到促销和折扣手段,通过价格去争取消费者。

不过,折扣促销并非万能,有时候也只是品牌方们不得已而为之的手段,甚至“伤敌一千,自损八百”。以前文中提到的曾经在 22 年 5-9 月热销,但在 23 年未上榜的两款钟薛高产品为例,其在 2023 年不论是在线下渠道中,还是在线上渠道中,均祭出了前所未有的促销力度。在毛利水平与商品价格最高的便利店渠道中,钟薛高以第二件一元,平均 7.5 元一件的价格进行促销,与其建议零售价相比折扣率接近 50%;在线上,钟薛高更是通过社区团购等渠道,以老带新的方式(10 支出传统钟薛高+20 支 SaSaa 新品)进行 99 元 30 支的大力促销,以建议零售价进行估算折扣率也在 50% 左右,虽然促销力度空前,但是其产品在今年获得的销售表现并不亮眼。

在对于清单产品的口味进行研究的过程中,巧克力味、牛奶味的产品数量与占比,均有所减少。同时,水果味与复合口味则有所增加,显示消费者对于口味的喜好产生的变化,以及对于传统雪糕的巧克力味,牛奶味等味道的乏倦。复合口味与更多的产品形态,产品口味组合,成为了未来产品升级的机会点与方向所在。

03 新品情况:新品数量显著增长,均价略微下跌

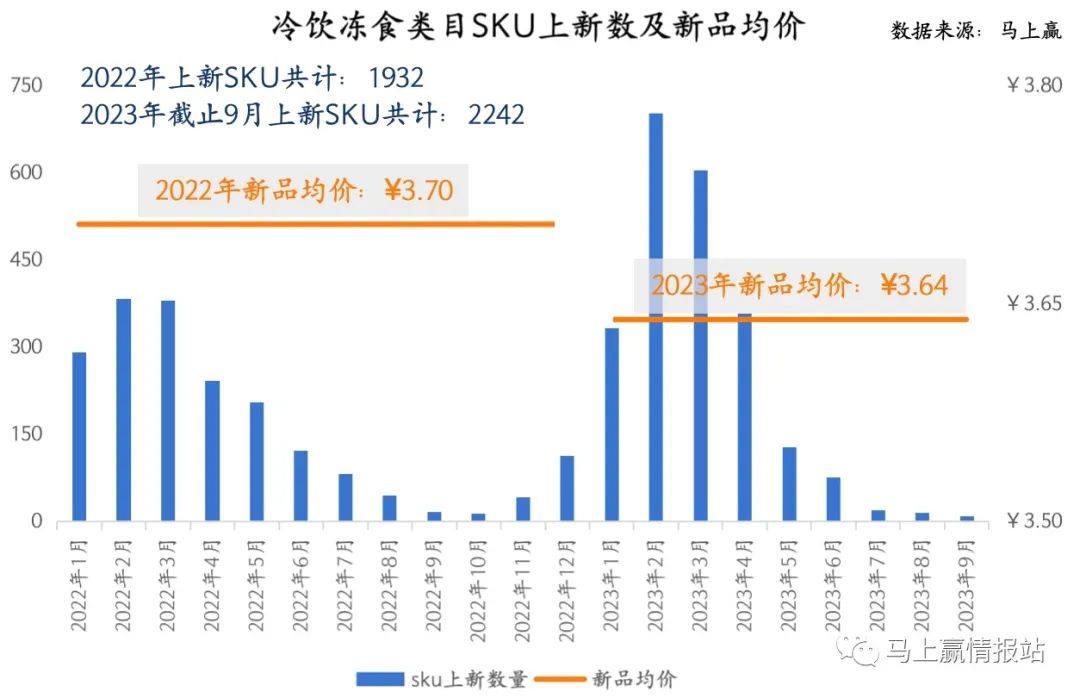

相比起整体微弱下滑的类目情况,以及热卖产品的集中度上升固化、价格带下滑等情况,今年类目的新品数量则展现出了澎湃的动力。基于马上赢线下零售监测网络,我们拉取了2022 年全年,以及 2023 年 1-9 月的上市新品数量,以及其均价,通过新品上市量与均价来观察理解类目未来可能的走向。

通过数据可以发现,首先在Sku 上新数量上,今年 1-9 月累计上新数量达到 2242个,该数字已经超越了2022 年全年的产品上新数量。不论是新老品牌,都对创新,以及对原有产品的新规格、新包装打造有着浓厚的兴趣与动力。在上新产品的均价上,也与之前对于传统热销产品的研究保持一致,整体价格带小幅度下跌,意味着产品创新从过去两三年的“刺客风”,正在逐步向“务实风”演进。对于一类产品来说,用更加稀缺的原料,做更加独特标新立异的营销,以及更多的品牌调性打造固然重要,但也不可忘记快消品其本身的大众化标签,以及大众消费的事实。在 Gelato (马上赢注:一种时下流行的意大利冰淇淋,多以现制形式销售)火起来的当下,传统的预包装雪糕则正在从“刺客”逐步回到街头巷尾的“消暑一刻”,这种轻松与快乐本身也不应让消费者有过强的消费或者购买负担。

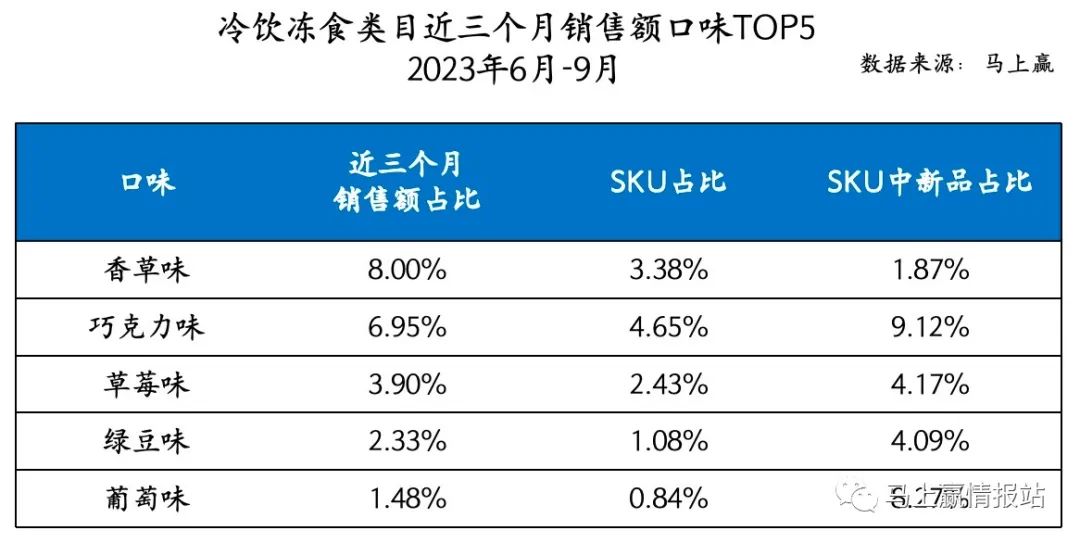

在上新产品的口味上,巧克力味依然在销售占比与Sku 占比中占据重要的位置,香草味则在新品的选择上占比较小。另一个值得注意的洞察是,各种果味也成为了新品的创新方向之一,相比传统的香草味,草莓、绿豆、葡萄等虽然在目前的销售占比中还比较小,但是其创新势能强,势头明显。

从规格的角度看,不论是现有产品的Sku、销售占比,还是新品创新占比上,70g 规格的产品都相对集中。

在2023 年的市场中,我们也发现了一些创新成功的样板,这些产品依靠产品形态的创新成功火出圈,虽然不像当年的钟薛高能够做到重新定义品类与价格带,但是依然值得关注。比较典型的是今年的德华,凭借磨巧、烤榴莲、爆浆系列等多款新品,这个在媒体上几乎没有声量与广告的集团,已经跻身于类目的销售前列。纵观德华所有产品,均未超过10元大关,手包系列的官方售价甚至仅为2.5元,但在产品的口味和形式上却多有尝试,在雪糕中添加曲奇颗粒、果汁果酱,尝试榴莲、金桔、杨梅等。

雪糕是一个有很长历史的产品类型,其在产品形态上、功能上的独特性,以及在炎热夏天能够给消费者带来的爽感是独一无二、无可替代的。新消费浪潮带来了新的概念与新的定义,同时也带来了“刺客”。浪潮起起伏伏,在退潮时刻,当华丽的广告语和稀缺陌生的概念型原料,都不再足以说服消费者打开钱包时,回到消费者爱吃的,能够解暑的雪糕,以更多的口味与形态亲民的进行呈现,或许将是这一类目的未来发展趋势。

评论