文|壹DU财经

在万物皆内容、内容即商机的时代,加速各种形式的内容变现,成为不少平台的重中之重。

QuestMobile数据显示,截至2023年5月,全网12亿用户日均使用时长达7.1小时,较2019年提升了1.3小时。随着5G通信和智能手机性能的提升,内容、社交视频化趋势早已成为主流形态。

在此背景下,知乎,小红书,本地生活服务类如美团、大众点评、饿了么,电商平台如淘宝、京东,甚至新闻资讯、旅游服务等赛道的玩家们,都在加码视频化内容。

对于这种变化,用户感受各不相同。

“明明只是想去看看短视频放松一下,没想到刷着刷着就成为购物狂魔,买了一堆自己‘应该需要’的商品。”晨晨说自己很难抵挡这些随时出没在博主视频中的好物推荐。“本来我看的深夜食堂,结果买回来一堆洗碗布、厨房收纳袋、切菜机、消毒筷架,还有一堆颜值不错实际效果有待验证的锅。”

“我只是想买个东西,为什么一直在给我看视频?看完还没有链接?”打开某购物平台,消费者小邢吐槽道:“我真的只是想搜索下谁家的灯比较好,没想过要看什么氛围灯、护眼灯,一大堆的种草视频。重点是看了半天,也没找到。”在他看来,“现在的购物平台变了”。

“一般买东西之前会先去某书上看测评,多个测评看下来,再去比价,在保证正品的前提下,哪个优惠买哪个。”00后消费者小郁非常理性。

确实,视频早已融入人们日常生活和应用场景,成为承载信息和交流甚至购物的主要形式。

在视频里挖掘更多的商业化可能性,看起来顺理成章。但现实真的能如平台所愿吗?在大家一拥而上后,真的能在这条看起来很香的赛道上分到一杯羹吗?

01、短视频真香,玩家都在加码

视频化正在成为一种主流趋势。手机里的App,不论是聊天、购物、找餐厅、订酒店,看新闻,都可以感受到内容的全面视频化。

打开美团App,最大的变化在于首页多了“短视频”板块。打开后,首先跳出来的是“恭喜获得现金奖励”,“看视频得现金”“再上滑1次,得一笔现金打款”刺激着用户继续浏览短视频。从目前一些短视频数据来看,几万点赞的并不少。

深耕种草的小红书,在今年初升级的最新版本中,也将原先底部导航栏中的“购物”入口改为“视频”,而原本的“购物”入口则出现在顶部副导航栏第二栏。不少用户发现,除了界面排版之外,小红书的视频几乎与抖(音)快(手)“一样了”。诸如转、评、赞、收藏功能,以及下滑切换视频,都是短视频的主流形式。“购买同款”也与购物车功能如出一撤,所不同的是,下架的商品依然会显示。

这样的“套路”看起来非常眼熟。此前拼多多上线“多多视频”时,甚至再往前追溯,快手极速版在最初推广时,采用的也是这样的方式——用现金补贴看视频的用户,把流量吸进来。

同样对视频这一载体寄予厚望的还有腾讯。在图文阅读为主的时代,微信是当之无愧的流量霸主,公众号和朋友圈,成为名副其实的流量收割机。随着短视频的到来,腾讯也在寻找新的流量池。

据不完全统计,腾讯曾推出了包括微视、企鹅看看等近20款短视频App,但一直没能实现突破。直至2020年1月,腾讯推出视频号,这样的局面才慢慢改变。微信视频号,被马化腾视为“全厂的希望”。

如果要说危机感,可能电商平台更甚。2022年,抖音电商GMV接近1.5万亿元,同比增长超七成;在此之前,最快达成年度GMV超万亿的平台是拼多多,耗时4年,但抖音只用了不到三年。

作为电商界的老大哥,淘宝近年来也在加速推进视频化和内容化进程。除了引进东方甄选、交个朋友等入驻淘宝直播、增加内容供给外,其首页的“逛逛”频道,实质就是一个短视频入口。

可以看到,前有腾讯、淘宝、拼多多、支付宝,后有美团、小红书等,这些大厂们上演了一场神仙打架戏码。

02、真香还是假香?

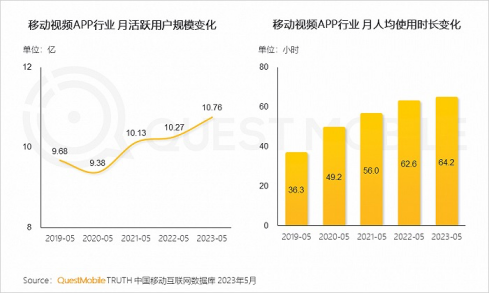

近年来,短视频成为用户增长最快的内容载体。在流量见顶的当下,短视频平台的流量依然处于正增长。QuestMobile数据显示,抖音、快手、快手极速版、抖音极速版、西瓜视频、抖音火山版位列前六,月活分别为7.16亿、4.80亿、2.73亿、2.23亿、1.31亿、0.72亿,均呈现上涨趋势。

并且,短视频占据了用户大部分的线上时间。截至2023年5月,月人均使用时长已达64.2小时。

追逐流量是互联网的天性,在短视频巨大的流量面前,任何玩家都不可能放过。但能否在这样的时间里挖到更多的商业价值,考察的是各大平台的商业化能力。

在所有玩家中,抖音是风向标一样的存在。2021年4月,“兴趣电商”在抖音内部被提了出来。当时,广告收入是抖音的最大收入来源。在增加了电商业务和营收后,抖音的故事更加充满想象力。

经过两年的发展,抖音兴趣电商的实力有目共睹。加之去年升级“全域兴趣电商”以来,覆盖短视频和直播等内容场景里的“货找人”,也覆盖抖音商城、搜索、店铺等货架场景里的“人找货”。当前,抖音的内容场景与货架场景已实现了协同互通。

这样的好处也格外明显。今年5月,抖音生态大会上透露的数据显示,过去一年,抖音电商GMV同比增长八成,其中,货架场景GMV占比达三成。

在艾媒咨询CEO张毅看来,抖音商城本质上是把流量通过多种形式转化成商业价值,它的对手有小红书、淘宝等平台。抖音的优势在于目前的流量聚合,最便宜也最省事,数量也最多。

与抖音的“真香”相比,其他玩家想在短视频变现这条路上挖到宝,就相对困难多了。

毕竟相对于抖音电商通过算法推荐,刺激用户的需求点、兴趣点,引导用户兴去消费的模式,类似美团、淘宝这样的更偏工具属性的平台,主要是通过用户主动搜索产生购买行为。虽然说主动搜索的转化更高,但由于缺少刺激用户冲动消费的短板,以至于无法从源头层面引入。

03、都是内容变现,差距为何如此之大?

事实上,互联网内容形态经历了文字到图文,再到视频的阶段,每一次内容形态的变迁都会带来流量的重新分配。从四大门户到长视频,再到目前的短视频,均是如此。而每一个时代的变迁总能孕育新的超级平台。

图文分享时代,小红书是当之无愧的王者,拥有海量用户;到了短视频时代,抖音成为新的代表。相同之处在于,二者均是内容分享,不同在于,前者以图文为载体,后者则是以视频为主打。发展至今,二者虽有内容形态上的交叉,但核心未变。

按理说,两大平台均拥有巨大的流量,商业化进程,应该相差无几才对,但聚集了海量用户的小红书,至今未在商业化层面有明显突破。

官方数据显示,2022年,小红书人均使用时长55.31分钟,月活跃创作者和日均发布笔记数分别为2000万和300万。用户粘性高、消费能力强、互动氛围好,是小红书的显著优势。

作为主打年轻女性分享高质量生活日常的社区,早前间,小红书用户增长非常快。2022年,小红书的DAU(日活跃用户)从2018年的1000万涨到5000-6000万,如今,这一数据已接近1亿。但雷锋网曾报道,2022年,小红书用户规模虽然翻番,但是商业化营收却只增长了20%。

小红书的商业化目标并不会因此降低。此前,多家媒体报道,小红书2022年广告部门的全年营收目标是240亿元人民币,是2021年的两倍多,据称,内部人员反映“压力很大”。

事实上,梳理过去几年小红书的业务,可以看到,除了注重社区的内容建设,外界并没有看到其在商业化体系上的过多努力。

比如,早年间,小红书内部并没有搭建完善的广告销售团队。据小红书代理商透露,小红书的广告业务基本依赖于三大代理商。直至2020年初才成立内部的销售团队。截至目前,小红书在上海和武汉的销售团队人数均在200人左右。相对而言,其一家代理商的总人数就超过400人了。

这也意味着,很长时间以来,小红书商业化的核心能力并不在自己手里,而是严重依赖代理商,甚至需要代理商的帮助来提升平台的商业化运营能力。

不过,好消息在于,根据《窄播》的报道,自去年起,小红书已着手完善关于商业化的基础设施建设,包括团队组建、内容管理平台蒲公英的升级、投放系统聚光、KFS投放系统等的建立等。

但也有行业人士认为,小红书目前正在发力的直播、电商等业务,虽然有一些起色,但整体底子薄、起步晚、发力慢,想要挑起小红书商业化的大梁,恐怕还有些难度。

一位接近小红书的人士表示,小红书在商业化业务上的慢动作,一方面源于其严重缺钱,一方面来源于高层在商业化层面的摇摆。

自去年底完成5亿美元融资后,整体互联网圈子的融资归于平静,小红书再没有新的融资进场,加之整体的融资金融并不算多,且尚未盈利。因此,在商业化方向上除了广告还在摸索外,小红书始终不敢太烧钱去铺路。

短视频和图文,都是做内容分享,但“同内容不同命”,背后实质是平台配套基础设施实力的综合PK。可以说,内容是软实力,背后的基建才是硬实力。

评论