界面新闻记者 |

今日,市场首份权益类基金三季报发布。国投瑞银基金的当家花旦——施成管理的多只基金披露三季报。

今日披露的6只基金中,三季度的收益率均为负数,叠加三季度的净赎回,6只基金规模均出现了缩水。以规模最大的国投瑞银新能源为例,规模从二季度末的69.61亿元减少至47.4亿元。

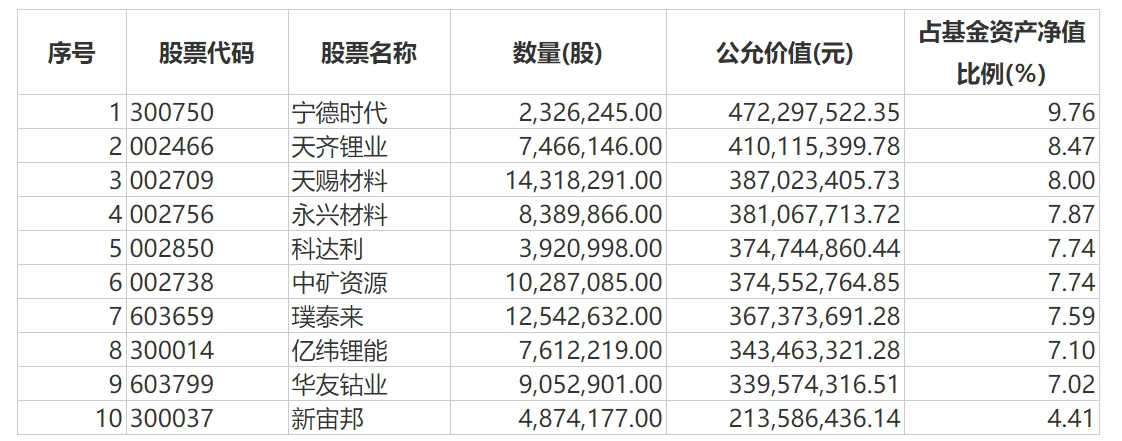

虽然业绩低迷,但施成仍坚守在新能源行业。从6只基金的持仓来看,前十大重仓股的名单几乎没有变动。仅国投瑞银先进制造的前十大重仓股中新增新宙邦(300037.SZ)一只个股。

统计6只基金的前十大重仓股,可以看到,宁德时代(300750.SZ)均稳居第一重仓股,并且几乎是顶格购买,占单只基金资产的比例均达到了9%以上。

在7月末经过“去库存”的价格战后,宁德时代的股价一度再次站上251元,随后再次掉头向下,截至9月末股价仅为202元,跌幅高达19.52%。

对于自己的操作思路,施成表示,自己投资的股票大部分仍然是1-10的行业,成长行业走过了爆发性增长的时期,后续进入持续快速增长的阶段。目前不少制造业已经走到了供需关系的极点,其单位盈利能力已经见底,还有一些环节也即将进入这一阶段。其中龙头公司在行业大幅过剩的背景下仍有很强的盈利能力,预计未来在过剩的背景下,将首先扩大市场份额,之后再提升盈利能力;上游具备资源属性的公司,由于其长期供应的速度限制,盈利中枢会持续上行。

施成表示,对于新能源汽车方面,目前状况和预期比较接近。销量、库存、价格、预期都到了一个比较极限的状态,已经处于衰退的末期。在今年三季度,再次去库存之后,行业的各个方面更加接近底部。随着需求的恢复,未来行业龙头将会持续向好。

至于为什么坚定持有龙头股,施成表示,经过两轮洗牌,企业之间的差距已经拉开。龙头公司在行业低谷的情况下,虽然单位盈利下滑,但从财务上看,仍然展现出一个很好的投资回报率。而锂电行业虽然爆发力弱于上一轮周期,但空间依然巨大,龙头公司的估值水平有较大的修复空间。

具体到新能源发电行业,硅料价格目前已经见底,组件环节的价格下行也在过程中。目前组件已经开始面临盈利下行的压力,但由于产能扩张还在继续,还难说在今年能够见底。将会选择其中新技术、低渗透率产品进行投资。

以新能源为代表的业绩成长行业,在经历了2022年的估值中枢下移,2023年盈利增速下降,整体市场预期处于低点,更看好2023-2025年能够兑现成长的公司的行情。

评论