文 | 卖酒狼团队

编辑 | 南风

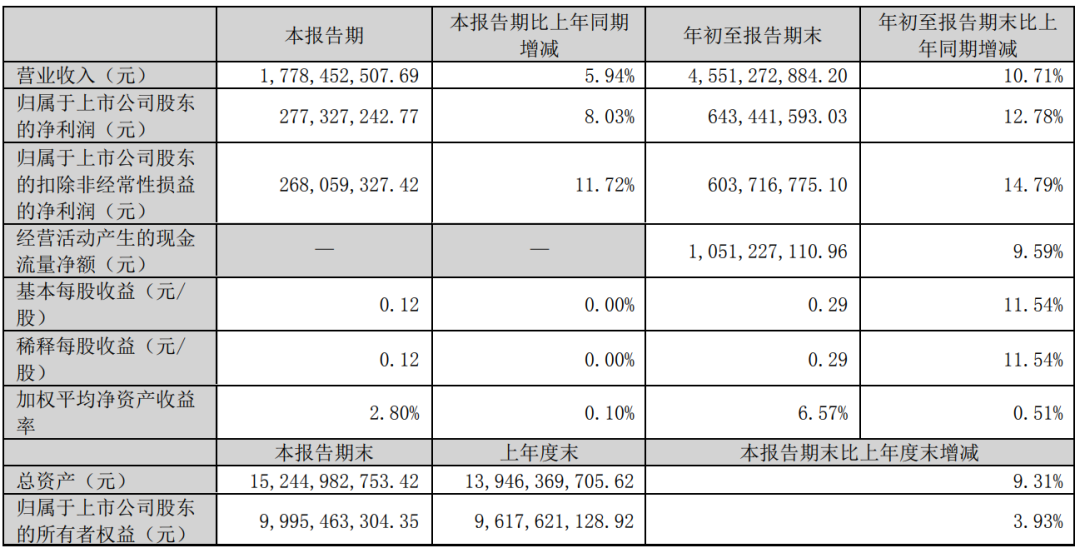

10月16日晚间,珠江啤酒发布2023年三季度报告,延续了上半年的业绩两位数增长。2023年前三季度,公司实现啤酒销量115.03万吨,同比增长4.97%;实现营业收入45.51亿元,同比增长10.71%;实现归母净利润6.43亿元,同比增长12.78%。

值得一提的是,在发布三季报的同时,珠江啤酒也宣布将投入9.32亿元,在中山建设产能扩建升级项目,将新增30万吨啤酒酿造能力。这是珠江啤酒今年第二次扩产。

A、区域啤酒品牌不受大环境影响?

与白酒市场的发展类似,中国啤酒行业的市场集中度也在不断提高。截至目前,百威亚太、青岛啤酒、华润啤酒的销量领先,处于第一梯队。重庆啤酒和燕京啤酒处于第二梯队。其余啤酒企业的市场份额占比均比较小,多为地区性强势品牌。

据公开资料显示,珠江啤酒扎根于广东省,于1985年建成投产,2010年在深交所上市,销售范围主要辐射华南地区,九成收入是由华南地区贡献。

也就是说,珠江啤酒就是一家区域强势品牌,面对所剩不多的市场份额与经济大环境欠佳的影响,却可以实现连续的双位数增长,这是为什么?

对此,有业内人士直言,啤酒市场上出现的“马太效应”确实与白酒市场并无不同,头部品牌不断下沉各大市场,从而对区域品牌的发展形成了挤压。可是,对于区域啤酒品牌而言,即便面对强势对手的竞争,却依旧可以找到稳定增量。

首先,啤酒自身的产品属性更适合年轻人的“夜生活”,啤酒火锅、啤酒烧烤等等,随着经济发展而兴起的“夜生活”中,啤酒始终占据着重要位置,特别是在夏季,各地炎热的天气能有效拉动销量。

其次,啤酒产品的高端化刚刚开始不久。百威亚太首席执行官杨克曾公开表示,中国已经是世界上最大的啤酒市场,全世界约有四分之一的啤酒是在中国消费的,但在高端化层面,发展仅仅走到了中途;中国高端啤酒占整个行业的比例还不到成熟市场高端水平的一半,随着消费升级,它们将成为下一个蓝海。

近年来,珠江啤酒围绕“3+N” (雪堡、纯生、珠江+N)品牌战略,产品结构向中高端化提升,高端产品保持较快增长。据统计,2021年、2022年、2023年上半年,珠江啤酒的高端啤酒销售额占比分别为58.6%、62.9%、65.5%,占比不断提升。

长江证券分析指出,啤酒行业仍是供给驱动的行业,在较高渠道利润+终端市场费用补贴下,消费者对中高档产品的消费习惯逐步建立,有望在更长时间维度下为啤酒企业贡献可持续的利润增长。

B、立足“大本营”,辐射全国的珠江啤酒!

另值得一提的是,连续“双增长”预示着市场需求“足够大”!为此,珠江啤酒才有“底气”密集扩产。

今年8月,珠江啤酒就宣布在梅州珠啤新增一条具备纯生啤酒生产能力的4万瓶/小时的瓶装啤酒灌装线,并对糖化、发酵、过滤、动力、电气自控及能源管理系统等生产配套系统进行升级改造,项目计划投资金额约1.5亿元。

三季报发布的同时,珠江啤酒宣布继续投资建设新产能。本次扩产由全资子公司中山珠江啤酒有限公司(以下简称“中山珠啤”)实施,计划投资额为9.32亿元,将建设新增30万吨啤酒酿造能力、一条7.2万罐/小时的易拉罐啤酒生产线、一条4万瓶/小时的瓶装啤酒生产线。

从“扩产、再扩产”的规划可知,珠江啤酒有意走出华南,以省内市场为中心逐步辐射全国布局,积极开拓省外市场。

其实,在9月接受投资者调研时,珠江啤酒就谈及市场扩张计划:“公司在全国多个市场有布局,优势市场主要集中在华南,公司将持续完善全国营销网络,努力增强公司在其他地区的影响力。”

业内人士认为,作为一款区域强势啤酒品牌,珠江啤酒在华南地区确实拥有不错的品牌知名度与影响力,来自“大本营”市场的稳定的销量也可以为其布局全国提供源源不断的动力,具备向全国市场挺进的资格与能力。但过程一定是充满挑战,没有一蹴而就的可能。

评论