文|零售公园 苏黎

两年前,王兴花了将近400亿元为自己的零售终局思维买单,因为他深信,零售行业的终局是万物到家。

效仿亚马逊“D-team”,搭建美团零售特别小组,负责零售相关业务的讨论和决议;将美团战略从“Food+Platform”升级为“零售+科技”,把零售提到战略高度……

很可惜,在零售业务上积极筹谋的美团,当年的业绩报告显示,由于支持零售业务发展供应链及用户激励发展投入,美团新业务及其他分部的经营亏损达到384亿元。

亏损并不意味着判断失误,相反,除了美团,京东、阿里、字节都在积极抢滩零售,尤其是即时零售业务,更是成为了互联网大厂的必争之地,电商平台和零售的边界日益模糊。

根据Tech星球报道,包括“小时达”在内的抖音即时零售,被视为抖音电商的核心项目,“小时达”服务更是获得了独立入口,与抖音超市平级。

昨天,京东发布《2023即时零售发展趋势白皮书》,在业内首次提出“即时+”概念,颠覆过去的商业格局。

令人不禁好奇,大厂不惜烧钱也要做下去的即时零售,究竟是不是一门好生意?

一、水大鱼大,列车开往NOW时代

探究即时零售的生意经之前,先来搞清楚什么是即时零售。

即时零售是本地线下零售的延伸,主打本地化、即时化,统称为近场电商。

履约时效性是传统电商的天然约束,也是线下零售的重要壁垒,消费者对于“快速送达到家”的需求是即时零售兴起的基础。

经过市场教育,即时零售已经演变成一种高确定性的生活方式。

2021年,在王兴改革企业战略的同年,美团高级副总裁、到家事业群总裁王莆中曾预判,未来五年,互联网零售市场会从快递电商时代的“Everything Store”(万货商店),进化到即时零售时代的“Everything Now”(万物到家)。

市场的反馈与进化比想象中还要快。

看过《哆啦A梦》的都想要万能口袋,按照漫画设定,2112年东京松芝工厂才会诞生哆啦A梦,其实进入2023年已经可以人均一个“哆啦A梦”了。

在王兴的设想里,零售的终极形态就是机器猫,你想要一个东西,它就能立即给你掏出来。

现在,不少年轻人开始选择“空包旅行”,到达目的地后再购买日用必需品。数据显示,今年1月,这种异地迁徙并通过即时零售下单的用户超1000万。

实际上,自打即时零售的概念提出以来,其配送速度就在不断迭代提升,多日达—次日达—限时达—小时达,进化至小时级别,京东、淘宝天猫、美团、抖音等平台均对小时达模式优化升级。

用户的即时需求通过即时配送得到即时满足,从而带来更多即时需求,并成为生活方式。于是,即时零售的公式变成了:Everything Now(万物到家)= Live Now(即时生活) + Bussiness Now(即时经营) + Service Now(即时服务)。

其中,即时生活对应的是用户,即时经营和即时服务对应的是零售商和品牌商,后两者的结合形成了即时零售生态的形成和持续进化。

“想要就要,即时满足”的NOW时代,轰隆轰隆来了。

9月份即时零售的iPhone15首发就是个很鲜活的例子。

本年度iPhone新品在消费者侧的反映堪称史上最冷清,却在即时零售市场迎来了一小波高光,仅在预售阶段,先后就有美团、京东、抖音3个玩家参与,京东到家更是保障现货小时级最快分钟级送达。

那么,为什么互联网大厂都来做即时零售的生意,并且兴致盎然?

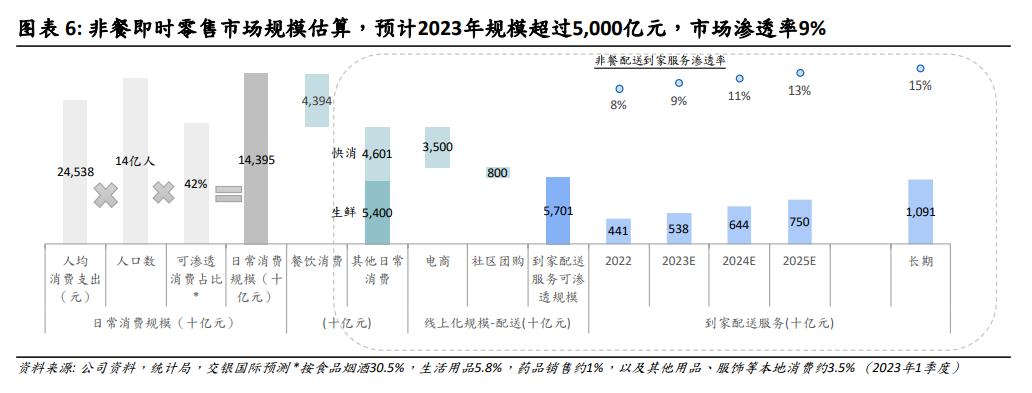

水大鱼大,即时零售行业规模仍有翻倍空间。

餐饮外卖是即时零售行业的最大品类,占比超过80%,渗透率最高,根据即时餐饮配送行业规模及格局,估算2023年即时餐饮配送市场规模约1.6万亿元,预计2022年—2025年复合增速15%,达到2万亿元。

非餐零售品类多样,但用户下单频次比餐饮低,据统计,2022年,美团闪购约7次/用户/年,京东到家3.6次,饿了么6.5次,而餐饮外卖约35—40次/用户/年,在传统行业渗透率仅为8%,所以可渗透市场空间巨大。

(图片来源:交银国际证券)

2023年底,非餐即时零售行业市场规模预计将超5000亿元,在可渗透市场中的渗透率逐年提升,预计到2025年超过7000亿元,2022年—2025年复合增长率为30%。

即时零售之所以有万亿级别的增长空间,原因在于有用户、有场景、有增量。

新一代年轻人生活习惯和生活方式发生了变化,有将近60%的美团外卖用户成为美团闪购用户;需要即时满足的生活场景愈加多元,驱动即时零售增长,更多场景需求仍在不断被激发。

同时,市场走向逐渐明朗,靠即时零售生意赚钱的日子更近了。

即时零售平台的盈利性判断是以单量的规模化效应为核心逻辑的。2022年,各平台的单量规模提升,亏损收窄幅度大,2023年规模化效有望持续。

这并不是在盲目乐观,至少有3个动力可以提升单量:用户流量仍有转化空间;用户下单频次对比外卖频次有提升空间;品类多样则能够提升用户粘性。

有研究报告预计,京东到家运营利润将转正,美团闪购亏损则持续收窄。

可以说,即时零售的市场已经足够大,对于入局的玩家而言,现阶段各自的差距其实都不是核心问题,核心问题是谁能更快找到正确的路径。

二、巨头搭台,错位竞争

一般来说,背靠大流量平台型玩家领先。

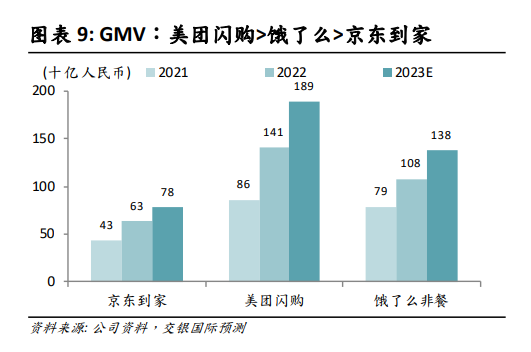

根据各公司披露及估算,2022年,即时零售业务按交易规模排名,美团闪购排名第一,市占率34%,其次为饿了么,市占率26%,京东到家排名第三。

(图片来源:交银国际证券)

即时零售行业有着明显的“双边网络效应”,强者愈强,容易形成“更多商家入驻供应产品—更多消费者购买—更多骑手配送—更多商家入驻”的闭环发展逻辑,最后导致寡头垄断或者赢者通吃,进入壁垒较高。

尽管即时零售还未发展至寡头态势,但目前的牌桌已经稍显拥挤,考虑到每位玩家各自手中的筹码不等,零售公园试图逐一拆解各自优劣势。

目前,线上零售平台可划分为平台模式、自营模式这两种商业模式。除了抖音,美团、京东、阿里都选了两条腿走路。

平台模式的商品供给依托本地零售企业,不需要自建线下商铺,是轻资产运营模式,业务覆盖全国,规模天花板较高。

自营模式区域性强,对线下门店的依赖决定了其重资产的运营模式,辐射范围有限,加上对资金和消费能力的高要求导致其布局主要集中在高线城市,规模天花板较低。

由于成本压力,自营模式尤其是生鲜前置仓模式盈利能力不佳,讨论空间有限,本文将重点探讨巨头在平台模式上的布局。

美团闪购是美团布局即时零售采取的平台模式,成立于2018年,彼时的美团闪购只是个idea;2022年二季度,被纳入美团核心本地商业板块中;站在2023年回望过去四个季度,规模已达1750亿元。

美团的优势在于有送外卖的经验,一来,在外卖市场摸爬滚打多年,有着成熟的即时配送网络;二来,日均活跃骑手超过100万,庞大的骑手体系带来强大的履约体系。美团可以较为省力地搭建出一套最后三公里的即时配送体系。

相较于其他平台,用户的即时零售消费心智也培育得最为完善。

美团外卖业务积累的到家心智与美团闪购即时零售场景匹配度较高,转化效率更好,前文提及,有近60%的美团外卖用户成为美团闪购的用户。今年七夕,美团闪购单量突破1300万单。

为了满足“供需错配”,解决线上消费者需求与线下商品不完全匹配问题,2020年美团闪购孵化了一个新项目:闪电仓,采取前置仓模式,是美团闪购的“打样项目”。

本质上,闪电仓是即时零售业态延伸出来的一种新供给模式,商品是其最坚固的护城河,SKU通常是便利店的2—4倍,可以说,闪电仓专门为美团闪购业务打造的“商品仓库”。

高效履约,覆盖范围达3—5公里(传统便利店为1公里),24小时营业,原本没有被满足的即时需求重新被激活,闪电仓的客单价也随之拉高。

然而,美团闪购采取的是合作模式建仓,自主权较弱,如何与品牌商协调货品,如何加大供给的深度和宽度,如何提升运营时间和效率,对零售认知和能力仍处于积累阶段的美团而言,都是棘手的问题。

在变现盈利方面,美团闪购广告变现率约为1.5%,低于京东到家的3.5%,美团闪购以中小商家为主,医药品类占比高,直接影响其单均价值及单均收入,现在美团闪购仍处于亏损状态,尚未盈利。

与美团闪购发展路径类似,饿了么也是从餐饮外卖逐步拓展业态品类,以送万物为目标切入即时零售市场,形成外卖+即时零售O2O模式。

2022年5月,饿了么将赛道扩展至即时零售领域,推出全能超市业务。同年,饿了么单均转正。

饿了么非餐发展劲头也较为强劲,2022年估算交易规模达1080亿元,排名第二。

饿了么不尽如人意的地方同样是赚钱能力不足,仍然持续性亏损。尽管亏损率有所提高,但对比美团闪购和京东到家,亏损率最高,2022年,饿了么亏损率高达-32%,美团闪购、京东到家则为-15%、-19.3%。

京东即时零售品牌“京东到家”早在2015年就上线了,后来与达达合并为达达-京东到家,已独立上市。

京东到家主要聚焦商超和3C品类,在垂直品类中处于行业领先地位,受益于京东的品牌认可度,京东到家平台变现能力也随之提升,与京东平台资源整合实现共赢。

区别于美团与饿了么,京东到家是从非餐品类的重点消费品类开始扩张的,逐步将即时零售O2O业务与主站B2C业务融合加深,形成B2C+O2O模式。

尽管布局最早,京东到家掀起的水花不大,整合至京东体系后反而出现“降速”,受限于品类扩张,多以商超、品牌商家为主,增速有放缓趋势。

今年9月,抖音才刚刚开始正式布局即时零售,成色如何还需等待时间检验。

抖音显而易见的问题是,没有自己的配送体系,无法完成从销售到配送的完整闭环,如果真的下定决心,抖音需要搭建自己的配送平台来维持履约的稳定性。

除了已经入局的玩家,无法满足即时需求的天猫超市,也推出“1212半日达”作为对即时零售的防守。

三、弯腰捡钢镚,即时零售不相信一夜暴富

说到底,即时零售的本质是零售,做的是长期主义的苦生意,弯腰捡钢镚。

2013年以前,即时零售处于雏形阶段,传统零售拥抱互联网意识觉醒,平台溢出能力开始显现,电子商务与实体商业开启第一轮融合。

十年过去,即时零售才逐渐有了自己的声量,摆脱不温不火状态。

即时零售业务的盈利难度远高于餐饮外卖,无论是平台模式,还是自营模式,盈利能力都比较薄弱,美团、京东、饿了么均未实现扭亏为盈。

拉长时间线来看,零售业的发展过程很残酷,需要不断降低利润,通过让利吸引消费者,只有消费者获得体验更好,平台才能聚集更大体量的消费者。

零售公司通常秉持这样的经营哲学:提升经营效率、降低企业经营成本,将节省下来的成本以“低价”让利给消费者,把性价比做得越来越极致。沃尔玛、711皆是如此。

甚至可以说,拥有超高粘性用户,塑造完成自有品牌后,平台才有资格对供应商达成超高议价协议。

以一瓶售价3元的可乐为例,成本大概分为:水加瓶子6毛钱,人工和储藏2毛钱,运输和营销1块5毛钱。

剩下7毛钱被品牌商、经销商、零售商瓜分,其中,零售商能赚2毛钱,再扣除门店经营成本,一瓶净赚5分钱。

回想线下购物经历会发现,大型商超经常有打折、买一送一、量贩装等活动,夫妻店不搞活动,但会看情分帮顾客抹个零头。

总体上,线下实体零售属于薄利多销,挣点小钱不容易。所以将零售生意搬到线上,苦日子并不会结束,即时零售同样也得坚守长期主义,主打细水长流。

(图片来源:交银国际证券)

即时零售产业链由商品供给、商品成交和履约交付三个环节组成,链路复杂,规模化和标准化程度都有提升空间。

具体拆分下来,即时零售的市场参与者主要包括上游的本地零售商、品牌商,中游的即时零售平台电商、提供物流服务的企业,以及下游的消费者。

这就意味着,即时零售平台向上,需要对接大量的传统实体零售商,牵扯大量精力;自己需要匹配成熟且稳定的数字化系统;对下需要大量稳定的骑手履约,成本压力巨大。

光是中间环节,达达等平台就耗费了五六年时间。

同时,相较于其他平台,即时零售平台早期爆发性较弱,因为有效供给不足制约了行业发展,供需匹配效率低下。

越是难做的苦生意,越需要精耕细作。

走过自由生长,迎来爆发式增长,即时零售进入提质阶段,更多的品牌和商家通过电商形成线上线下双轮驱动、精细化运营。

对于零售商和品牌商而言,需要遵循达尔文进化论的两大原则:渐变和分化。

从渐变的进化原则来看,零售商首先要积极拥抱即时零售平台,满足消费者全方位、多层次的消费习惯,不被市场抛弃;已经入驻的零售商应该最大程度上架商品品类,进入全品类进化。

从分化的进化原则来看,零售商既需要有针对性地开发适应即时消费的自有品牌,通过差异化提升利润,也需要开发新的业态,匹配即时零售模式。

对于即时零售平台而言,搭建核心壁垒:仓拣配送系统,这是打赢牌局的关键。

俗话说,想要富,先修路。更快更好的零售履约是维护用户粘性的利器,也可以更好地促成商家品牌与平台的合作。

美团和饿了么有着天然的履约优势,尤其是美团闪购还有收购数字化中台系统“牵牛花”;京东到家和达达快送联手,在配送上实力较强,京东到家还在不断优化自研的海博、达达优捡服务。

没有自己的配送系统,在即时零售市场想要争夺份额并不容易,想要通过第三方配送平台加入即时零售战场,首要解决的就是,应该如何优化商家和第三方骑手在配送环节存在的壁垒。

纵览当前的即时零售市场,发展整体仍处于较低水平,且主要集中在一二线城市,存在一定的“数实融合”鸿沟,尚不能构建起商品流通信息流、商流、物流、资金流等全链路信息,尽管已经进入“即时+”时代,但整体运行效率不佳。

不过,换个角度看,无论是新玩家还是老玩家,都意味着还有不错的机会,就像现在才上即时零售牌桌的抖音,并没有被甩太远。

评论