界面新闻记者 |

界面新闻编辑 | 谢欣

10月21日,赛托生物公告2023年第三季度报告。报告显示,前三季度,赛托生物实现营收9.23亿元,同比下降1.04%,实现净利润6115.74万元,同比增加48.06%。

不过,在第三季度单季度,赛托生物实现营收2.6亿元,同比下降12.52%,实现净利润118.99万元,同比下降86.73%。特别是其中,赛托生物实现扣非净利润仅56.42万元,同比下降93.40%。赛托生物超两亿营收,却仅有56.42万元的利润,的确让人难以理解。

10月23日,截至发稿,赛托生物未对上述市场疑虑作出解答。

赛托生物是甾体药物原料龙头供应商。据公开资料,上市后经过不断的研发投入与业务拓展,赛托生物现已完成基础中间体、高端中间体、高端呼吸类特色原料药、制剂四大板块布局。

不过,甾体药物原料仍是赛托生物主要营收来源,以2023年上半年为例,甾体药物原料占总营收的93.73%。

赛托生物的制剂业务则还没有什么起色。赛托生物通过海外子公司意大利Lisapharma公司拥有曲安奈德注射液、谷胱甘肽(无菌粉末和注射用水溶液)、硫糖铝凝胶、甲泼尼龙琥珀酸钠(无菌粉末和注射用水溶液)、降钙素注射液、阿米卡星(软膏,注射剂)、阿曲库铵注射液等20余款制剂产品。但其国内制剂工厂正在建设中。

甾体药物是仅次于抗生素的第二大类药物领域。根据PDB国内样本医院的用药数据显示,主要甾体药物(全身用肾上腺皮质激素类药、皮肤外用皮质激素制剂、生殖系统用药及性激素等)的国内样本医院销售由2012年至2021年呈现稳步增长态势。下游甾体药物销售规模的增加必将提升中上游甾体药物原料、中间体及原料药的市场规模。

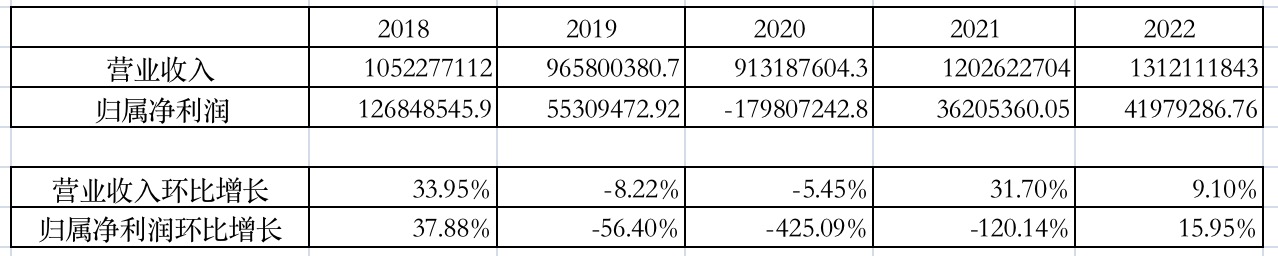

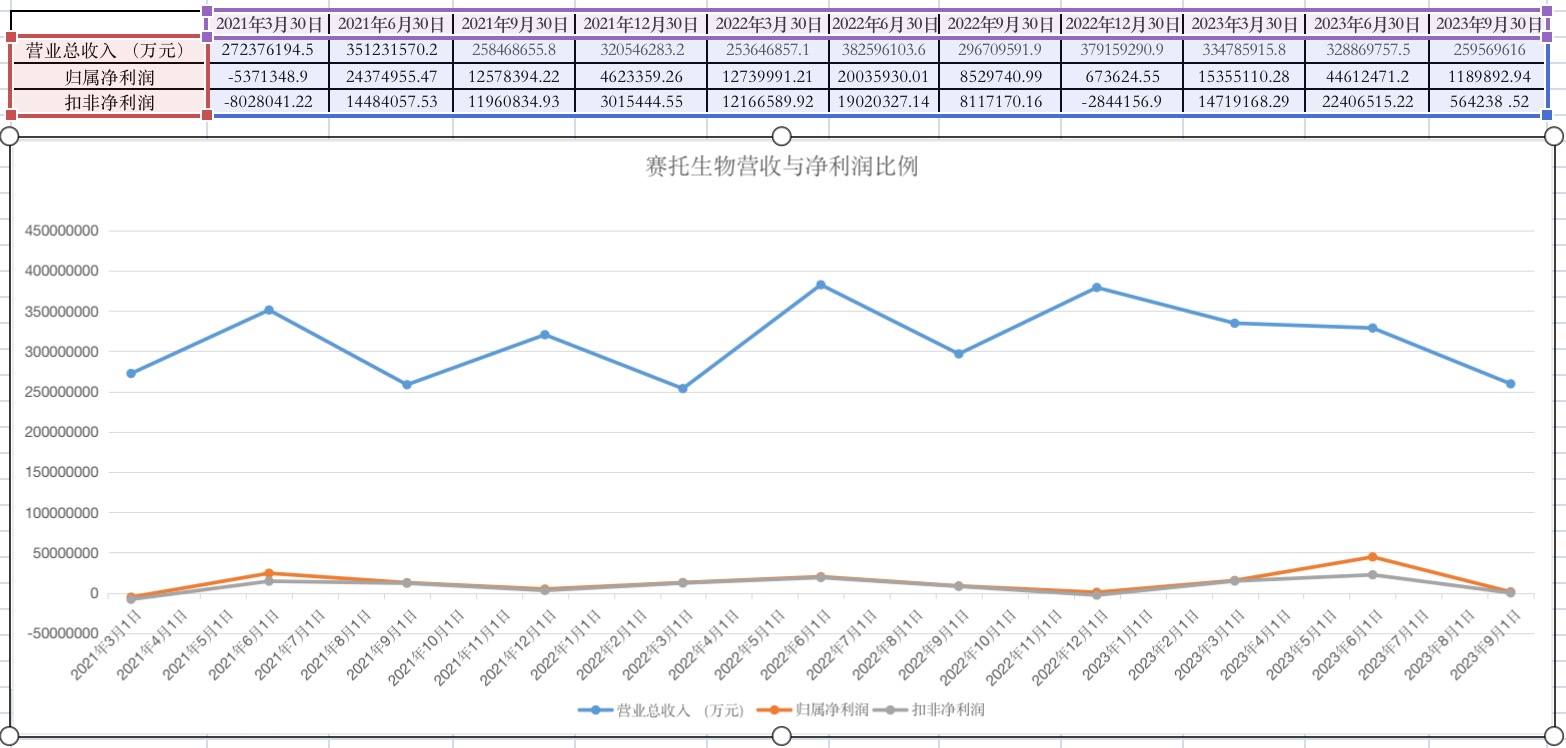

作为甾体药物原料龙头供应商,再考虑疫情因素,赛托生物的营业收入环比增长还是与整个甾体药物药物市场基本吻合,但其净利润的环比增长却有巨大波动。

具体来看,近三年,赛托生物的单季度的营收与净利润的波动也比较剧烈。但实际上,甾体药物原料销售是没有特别明显的周期性。关于这部分的原因,赛托生物也没有作出解释。

具体来看,近三年,赛托生物的单季度的营收与净利润的波动也比较剧烈。但实际上,甾体药物原料销售是没有特别明显的周期性。关于这部分的原因,赛托生物也没有作出解释。

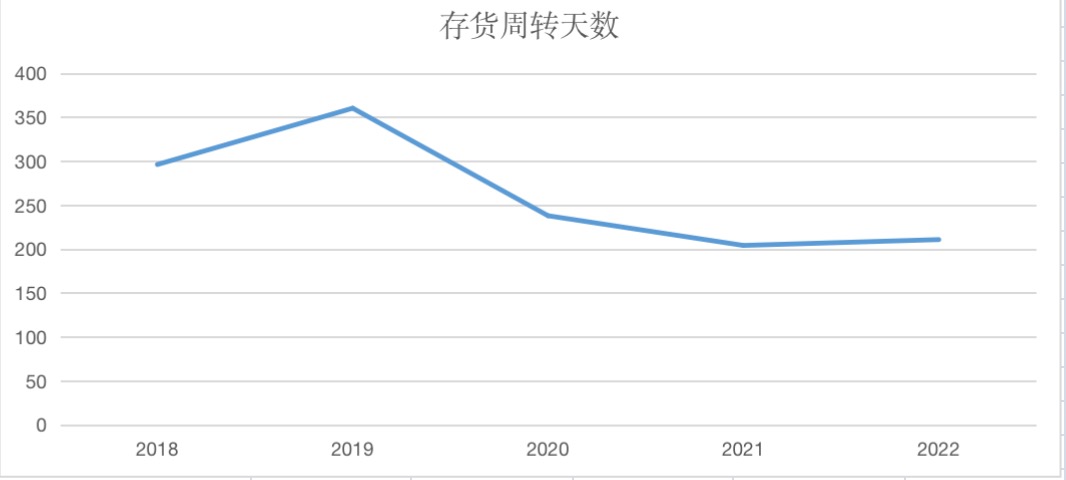

从资产结构来看,赛托生物的存货占比较高。截至2023年三季度,赛托生物的存货达8.467亿,占总资产的25.58%。虽然赛托生物近年来强调存货减值风险得到有效降低,但仍其存货周转天仍高达超200天。可见,赛托生物的存货管理水平仍是让投资者不能放心的终于因素。

从资产结构来看,赛托生物的存货占比较高。截至2023年三季度,赛托生物的存货达8.467亿,占总资产的25.58%。虽然赛托生物近年来强调存货减值风险得到有效降低,但仍其存货周转天仍高达超200天。可见,赛托生物的存货管理水平仍是让投资者不能放心的终于因素。

此外,在这种情况下,据第三季度现金流量表,赛托生物支出了大额度的购买商品、接受劳务支付的现金。据第三季度现金流量表,前三季度,赛托生物购买商品、接受劳务支付的现金为4.83亿元。

此外,在这种情况下,据第三季度现金流量表,赛托生物支出了大额度的购买商品、接受劳务支付的现金。据第三季度现金流量表,前三季度,赛托生物购买商品、接受劳务支付的现金为4.83亿元。

最主要的还是,赛托生物的现金管理存在一定风险。赛托生物的流动负债高达10.53亿元,占总负债的85.92%。截至2023年第三季度,赛托生物的资产负债率为43.45%。若拉长时间来看,赛托生物的资产负债率从2017年的15.68%增长到2022年的40.89%。

截至2023年三季度,赛托生物的货币资金为2.84亿元,占总资产的8.60%。而赛托生物的短期借款就有6.112亿。此外,位于行业上游的赛托生物无占据资金可能性的应付款项竟也有2.14亿元。实际上,根据此前年被披露,这部分应付款项很大一部分也是贷款。

评论