最新消息,短途出行路上再添新成员。滴滴正式宣布推出小巴业务,该产品通过搭建算法模型和大数据计算能力,优化站点和路线规划,专注解决用户3公里以内的短途出行问题。

各个共享出行工具在短途出行上的密集发力,刚需难爆发,反而暴露互联网+出行行业缺乏真正创新的动力。

短途出行的路上已车满为患

目前,出行,尤其是短途出行已经创业和资本的香饽饽。而每个只能出行工具似乎都盯上了用户最后的三公里。但是大众在最后三公里的路上已经快堵死了。

众筹家分析,国内城市短途出行工具大致可以分为四类:城市公共自行车、共享单车、共享小巴、网约车。

1965年,荷兰最早出现了出现的完全免费、无人管理的公共自行车开始。

我国在08年前后在杭州和北京先后构建了公共自行车交通系统,随后,全国百余大中小城市陆续开展公共自行车试点。截止2014年底,建设了公共自行车项目的城县数量已经达到了220个。单是永安单车一家,就已经有70万辆单车投放到了200多个国内城市。

共享单车出现后,迅速引爆。共享单车目前数量较多的主要有OFO、摩拜单车、小鸣单车、优拜单车、Hellobike、骑呗、一步、快兔、小鹿、永安行无桩单车等。

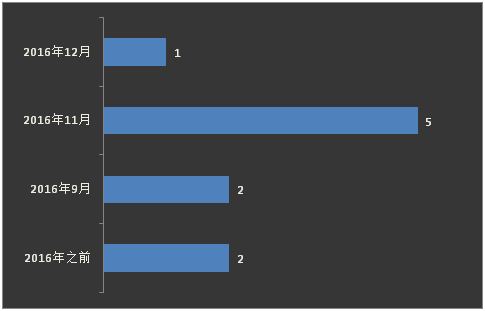

众筹家不完全统计共享单车获得首轮融资或首次上市时间分布,如下图:

2016年以前,仅仅只有OFO和摩拜获得了融资。据不完全统计,80%的共享单车企业都是在2016年下半年才开始获得首轮融资或首次上市。众筹家认为现实可能还要超过这个比例。

与共享单车不同,共享巴士虽然用户市场需求并未有爆发迹象,但是市场却更早的集中于2014、2015两年间被包括嘟嘟巴士、嗒嗒巴士、滴滴巴士、PP巴士、易到巴士等十余家出行O2O公司跑马圈地。

此外,还有打车软件等共享汽车,其中部分客单也是出于短途出行的需求。

短途出行工具供过于求

诸多共享短途出行工具集体高潮,未来真的会迎来需求爆发吗?答案非常悲观。

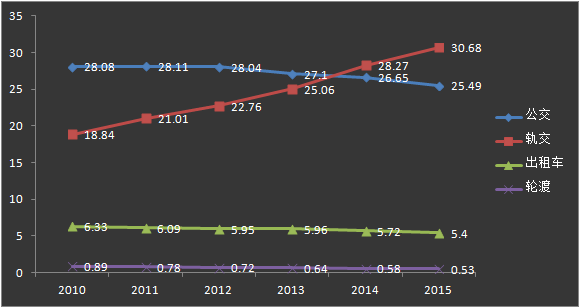

以上海为例,众筹家根据2011年至2016年上海统计年鉴6年数据,统计了地面公交、出租车、轨道交通等公共交通客运人次变化趋势,如下图:

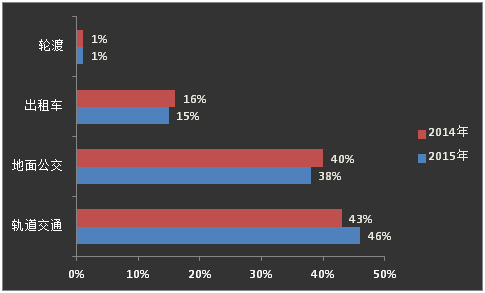

众筹家根据2016上海统计年鉴数据,整理了上海市城市客运交通年日均客运结构,如下图:

数据显示,上海整体地面公交客运量减少2个百分点,全市公共汽(电)车、出租车日均客运量同比下降4.4%,自2010年开始整体呈现下降趋势,轨道交通的占比则提升3个百分点。

由此,很清晰的反映出,随着轨道交通不断完善,地面拥堵情况加剧,轨道交通的整体需求在提升,而地面公交车需求正不断减弱。

价格位于出租车与公交车之间的共享巴士需求恐难以爆发。

再来看共享单车,这些共享单车企业的野心更让人震惊。

众筹家依然以共享出行发展的最快的上海为例,这些共享单车有这样的规划:摩拜单车计划年底在上海投放10万辆,小鸣沪、广、深三市目标投放40万辆,优拜单车在上海要实现10万辆的投放。ofo则称要在年底链接100万辆单车。粗算一下,大概有40万辆共享单车将出现在上海街头。

此外,在西部城市成都,除了摩拜单车已经投放了之外,1步单车、永安单车都已着手以10万为目标数辆的单车投放。另外,作为城市公共自行车典范城市杭州,在已经有84100辆公共自行车的现实下,ofo进军杭州,骑呗宣称将要完成10万辆车的投放。

所以,如果按照他们的计划,那么在看得见的未来,国内主要城市将是满大街的共享单车。可共享单车现有的利用率却令人咋舌。摩拜单车CEO曾在11月公开表示,摩拜单车的车辆利用率仍旧低于10%。而随着大量共享单车的涌入,如果用户市场没有增量,单车的利用率只会更低。

要用户需求有显而易见的增长,一定程度上将取决于产品和服务是否为刚需。现在这些共享出行企业不断渲染解决了“最后一公里”痛点,但是这个痛点究竟有多痛呢?至少在没有共享单车的那些年,我们其实也过得很好。

共享出行领域创新乏力

从共享汽车到共享短途出行,一窝蜂上架模式让市场吃不消。

有最新数据显示,当前国内的移动出行用户已经达到4亿。但分析人士预测,在未来几年,用户增速将会相对放缓,是由于一二线城市的普及基本完成,而三四线城市及低文化中老年群体的普及速度将会较慢。这也可能是滴滴等转战短途出行的一个考虑。

但是地铁站旁边出现调色盘一般的共享单车群,一大群的滴滴、嗒嗒的巴士,都非可喜之事。

一是城市矛盾开始暴露。例如成都就出现一例因当地城管认为共享单车违反了《成都市市容和环境卫生管理条例》中"禁止占用城市道路开展经营活动"的条款,而收缴大量共享单车的案例。

二是,中国贸促会副会长卢鹏日前公开表示,国内的智能短途交通集聚了全球范围内80%以上的知识产权和90%以上的产能,但该行业尚无国家质量标准,在美国、欧盟等主要出口市场存在知识产权和产品质量纠纷。

第三,从蜂拥而至的各种共享巴士、共享单车来看,当前共享出行行业门槛非常低,极易复制,产品同质化严重。不断给用户洗脑,说你需要单车来解决你最后一公里这一痛点,共享经济的真正价值完全没有真正挖掘。

众筹家认为,这些才将直接关系到共享出行的生命长短。如何提供真正属于消费升级之上的服务,如何与智能交通打通,在智慧城市的构建中找到自己的定位,如何处理与城市管理者、居民与其它交通工具之间的关系,这才是共享出行企业需要解答的核心问题,而不是琢磨着一年要铺开多少个城市,投放多少辆车。

评论