文|新能源产业家

“户用储能需求爆发”是2022年储能行业全年的关键词之一。

欧洲因为对光伏类产品的贸易壁垒较低,经销商对外来品牌的接受度较高,再加上这两年俄乌冲突使得欧洲市场电价屡创新高,使得欧洲成为全球最大的户储市场。

这两年布局海外户储的商家中大多都赚得盆满钵满。海外户储龙头派能科技2021年、2022年营收分别增长84.14%和191.55%。

然而,在去年12月欧洲恰逢“暖冬”以及电价和天然气价格回到俄乌冲突前,就有人预测说道“户储市场不可能持续保持沸腾状态”。

果不其然,在今年Q2,全球户储出货量出现了历来首次下降。在去年火热之时,大量商家的涌进使得供给严重超过市场需求,进而造成了高库存积压的局面。

库存将何时出清?欧洲作为全球户储“最大的一块蛋糕”,其增长空间是否还乐观呢?

01 陷入堰塞的高库存

这个月,各家第三方机构密集发布的报告显示,欧洲户储库存过高的影响已经开始显现。

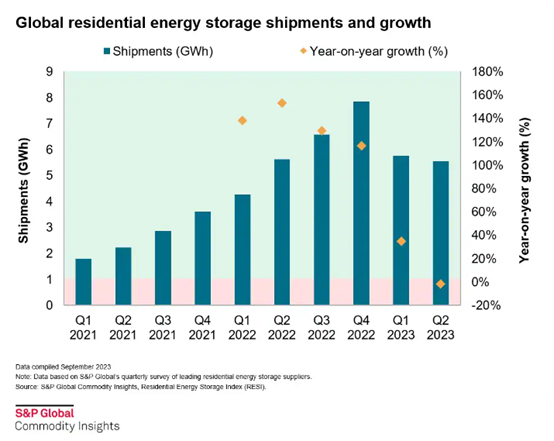

根据S&P Global Commodity Insights数据,2023年Q2,全球户用储能出货量较Q1下降了2%,这是户储有统计数据以来的第一次。

聚焦到全球最大的户储市场——欧洲也出现了“降温”现象。

整个欧洲只有德国市场继续保持强劲增长,在今年上半年增长了30%(同期欧洲市场下降了3%),但出货量同比还是下降了2%。此外,比利时和西班牙出货量同比降幅均达60%,意大利下降超过40%。

从储能的上游产业链来看,据海关总署数据,2023年8月,我国出口至欧洲的逆变器规模达到85.6万台,同比下降28.6%,环比下降19.9%;金额25.2亿元,同比下降30.7%,环比下降12.4%。

这首次出货量下降的背后,最直接的原因就是2022年来户储爆发式增长下的高库存积压。

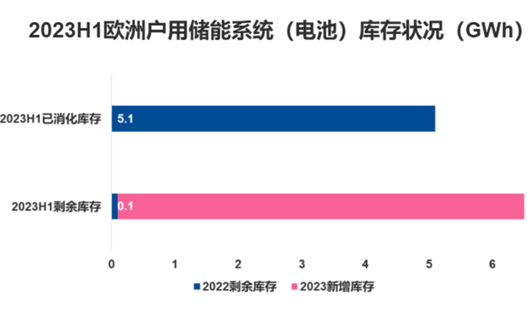

根据国内产业机构EESA统计,2022年全球户用储能系统(电池)出货量约为24.4GWh,其中对欧洲户用储能市场出货量达到约9.8GWh;然而,2022年欧洲户用储能实际装机4.6GWh,仅2022年底欧洲户用储能系统(电池)库存约为5.2GWh。

5.2GWh的库存是什么概念?

据EESA的统计,2023 H1欧洲整体储能市场增长约5.1GWh,也就是说,2023过半,欧洲的经销商们才基本上消耗掉去年年底积压的库存。

但问题是上游还在不断降价出货。

今年上半年,全球户用储能系统(电池)出货量约为11.3GWh,对欧洲的出货量整体约为6.3GWh,也就是,截止Q2,剩余库存约6.4GWh。

S&P global高级分析师Taylor在接受PV Magazine采访时表示,库存水平相当于六个月左右的装机容量,这被视为正常水平。而6.4GWh的库存相当于欧洲市场10个月的安装量,这一库存水平明显过高。

这么“高水平”的库存究竟从何而来?

我们知道,2022年,是海外户储爆发元年,加之当时我国疫情尚未稳定,欧洲分销商为避免不确定因素造成交货期过长,争相下订单,以满足飙升的需求,从而导致供应过剩。

再加上欧洲的天然气和电力价格已经回到俄乌冲突前水平,能源危机阴霾消散导致需求低迷。

供应过剩+需求低迷,库存出清显得遥遥无期。Taylor也补充说:“在库存耗尽前,出货量的增长会更加缓慢。”

那么,户储产能何时出清?恢复增长的拐点何时才会到来?

02 产能何时出清?

机构给出的预测是到2023年年底,而这一过程中必然要经历一波大洗牌。

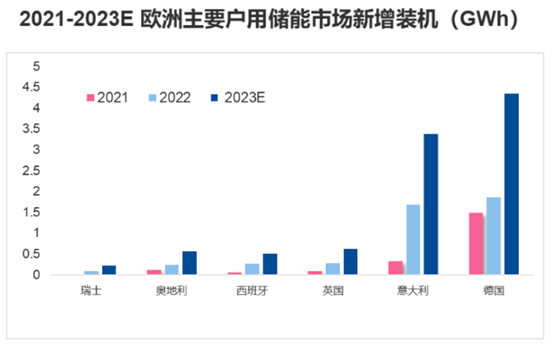

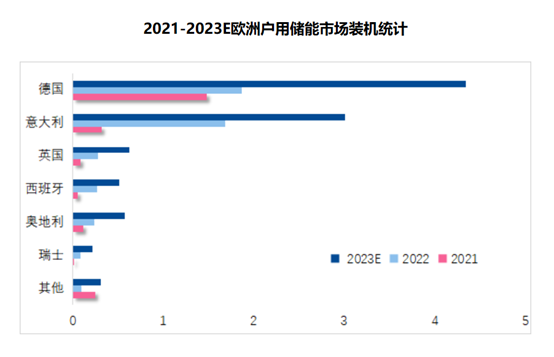

据EESA对全球主要户用储能市场的追踪和统计,截至2023年Q3全球主要户用储能市场新增装机容量对比2022年基本实现翻倍增长,预计2023年全球户用储能市场装机将达到13.3GWh,欧洲户用储能市场新增占比71%。

而2023全年欧洲户用储能市场规模将达到9.57GWh,下半年库存消化将达到约4.47GWh,库存出清将持续到2023年底,2023年底欧洲库存水平将回归到合理规模(约4GWh)。

除了EESA的预估,S&P GlobalS&P global也预计到2023年年底,全球户用储能装置依然会增长约15%。

因此,虽然出货量增速放缓,但户储依然处在大爆发初期阶段。在消耗掉去年囤积的库存后,户储的增长速度大概率会回归正轨。

根据EESA统计,2023H1英国户用储能市场新增装机已超过2022年总量0.28GWh,达到0.38GWh,预计2023年新增规模将达到0.62GWh。

奥地利H1新增装机将略低于英国,但超过西班牙达到0.3GWh;与此同时瑞士,荷比卢地区预计将增加0.32GWh; 整体欧洲户用市场新增装机规模在2023年将达到9.57GWh。

当然,看欧洲市场的户储,不能不看德国。作为欧洲新能源的领头羊,德国在今年上半年的户储装机量就已超过去年总量。Taylor说:“在强劲的住宅光伏市场和支持性补贴的推动下,德国等成熟市场的住宅储能将继续增长。”

而对于南欧和东欧的新兴市场(包括波兰、希腊和捷克),由于政府的大力补贴和成熟的光伏市场也正在崛起当中,其市场增长空间也相对乐观。

总之,随着欧洲电力市场改革法案推动欧盟各国将储能纳入能源规划,需求也将被刺激着持续增长。

评论