兴业银行(601166.SH)12月20日发布公告,拟在未来两年内发行等值人民币2000亿元的金融债券(此处不含同业存单)。如此庞大的体量,让投资者开始关注包括兴业银行在内的商业银行为何如此大规模发债融资。

数据总是能揭示一些规律。界面新闻通过整理2012年以来的商业银行负债结构的变化,发现商业银行的负债结构出现了一些多元化的变化。这会让商业银行的负债趋于稳定。

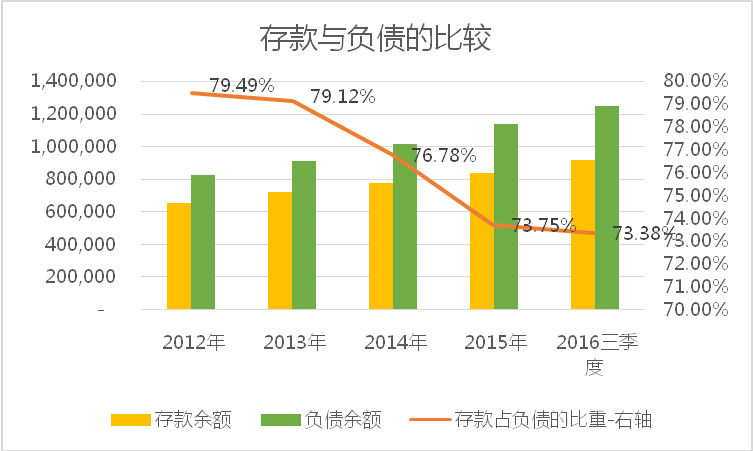

为便于比较,界面新闻以A股上市的24家商业银行作为数据基础。传统上,存款构成商业银行最重要的资金来源,不过,目前这一趋势正在发生变化。24家商业银行的存款总额从2012年的65.63万亿上升至今年三季度末期的91.62万亿,大致按照每年8.7%的速度递增。同期这些商业银行的负债却以每年10.89%的速度增长至124.85万亿。(说明:文中统一将2016年三季度末数据视同年末数据作为比较基础)

由于商业银行存款与负债呈现明显不同的增长速度,由此导致存款占负债的比重出现较为明显的下降,如下表:

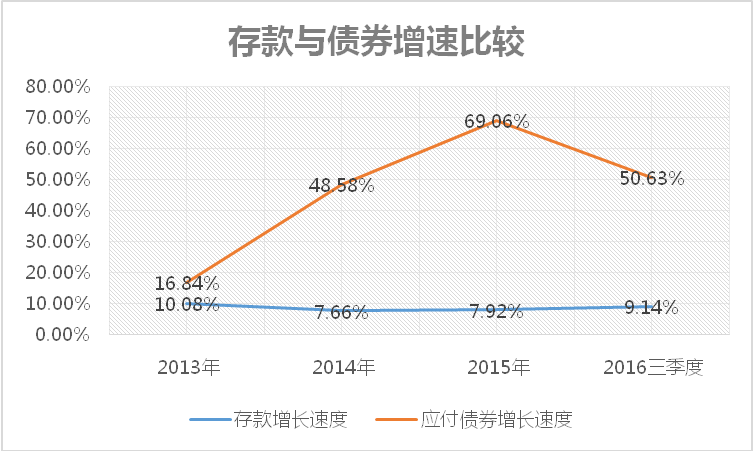

商业银行另外一个重要的负债端资金来源便是债券。事实上,在过去的一段时间里,正是债券在很大程度上满足了存款增速放缓带来的资金缺口。这一数据可以通过考察商业银行报表上的应付债券这一科目得到相应的答案。

数据显示,截至今年三季度末期,商业银行的应付债券较年初增长了超过50%,至6.5万亿的总规模。商业银行的应付债券,涵盖通常提到的金融债券、二级资本债等,还包括近年来央行一直在力推的大额同业存单。大额同业存单与一般债券一样,也可以在银行间市场发行和流通。数据表明,商业银行的这一资金来源在过去四年内的年均增速达到了45%,如下表:

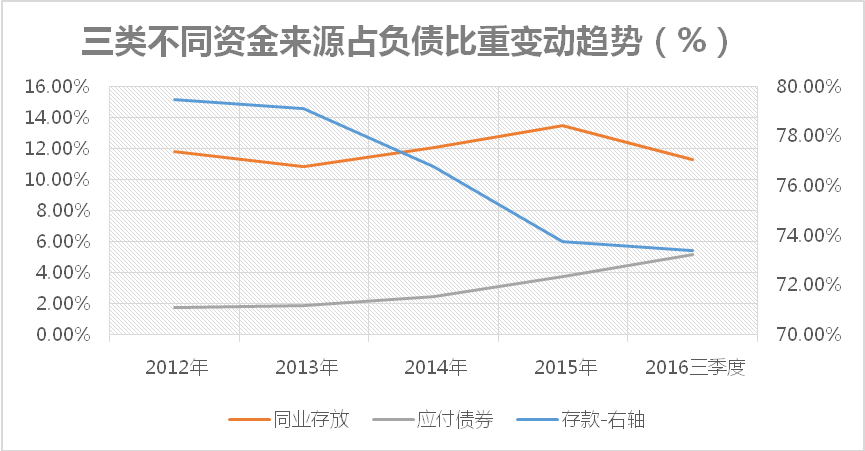

与存款和债券这种相对稳定的资金来源相比较的就是同业存放。同业存放的资金,主要是来自金融机构之间的资金拆借。该部分资金来源占负债的比重,长期以来维持在12%的水平,今年三季度末期这一数据为11.31%。

如果把存款、应付债券以及同业存放这三类不同的资金放在一起来看,趋势会更加明显。债券对于银行的资金来源重要性显著提升,存款则开始下降。

当然,商业银行脱离不开的另外一种重要的资金来源是资本金。通过发行普通股或者优先股,可以为商业银行提供最稳定持久的资金。通常这种资金没有到期偿还的义务(即使优先股,这一义务没有那么强烈),所以从风险上对于商业银行是最低的。不过,鉴于商业银行的天然高杠杆性,这种资金来源通常不会成为商业银行主要资金来源。统计数据也能反映这方面的问题,从2012年至今,虽然商业银行从市场上募集的资金不少,但是其总计6157亿元(其中含4294亿元的优先股)的体量,相对于66万亿的银行存款来说,明显小得多,尽管这一资金极端重要。也是在这个意义上,商业银行加强负债端的管理显得更为重要。

不管怎么说,从上面的数据还是可以看出,商业银行的资金来源从过去单一的依赖普通股资金以及存款,逐步过渡到同业存放、债券、同业存单、优先股以及普通股共存的时代。

这一资金结构变化对商业银行的经营无疑会产生重要影响。以成本来衡量,包括债券在内的成本通常会高于存款的资金成本。以民生银行2016年中报数据来看,存款的资金成本为1.82%,而同期债券的成本则达到4.31%,高出存款成本2.49个百分点。成本较债券较低一点的同业业务,资金成本也比存款高出1个百分点至2.85%。

这一变化将迫使商业银行在未来的经营中更加注重资产端收益水平的稳定性和安全性。传统商业银行经营模式下,对于资产安全性不是非常关心,甚至漠视的做法,将会得到修正。这有利于克制商业银行经营中的道德风险,也有助于商业银行经营效率的提升。

从负债端来说,有什么样的资产收益率水平,就配置什么样的负债,而不是相反。资产负债的匹配能力将会在未来的一段时间考验商业银行的经营。

央行近年来一直在设法推动商业银行的主动负债能力。今年6月6日,中国人民银行将个人投资人认购大额存单起点金额由不低于30万元调整为不低于20万元,意图就在于此。

商业银行负债和经营模式的转变,是利率市场化的必然。此外,近些年来中国开始掀起的互联网金融热潮,本身也冲击着商业银行的经营和存款。不少投资者将手里的普通存款变成了基金、理财产品、大额存单、债券等。尽管这些产品又将通过一定的形式返回到商业银行的报表,然而,商业银行个人账户被通道化成为银行不得不面对的经营难题。增强主动负债能力,是对这一变局的有效应对。

再有,来自Wind资讯的统计数据显示,中国居民的存款增速下降至历史低位。

以此来看,兴业银行2000亿元的债券发行对于商业银行来说,应该只是个开始。

评论