文|DataEye研究院

市值缩水将近一半的冰川网络,昨日发布了Q3财报。

财报显示,冰川网络Q3实现扭亏为盈,公司前三季度营收、净利润均超2022年全年总额。

2022年,冰川网络收入翻了3倍,堪称游戏界最强黑马。

进入2023年,冰川网络没有新品面世,收入主要靠“吃老本”。

这家公司三季报如何?这种增长是否可持续?

一、最新财报拆解:前三季度营收、净利润超2022年全年,Q3实现扭亏为盈

Q2单季亏损的冰川网络,在Q3实现扭亏为盈。

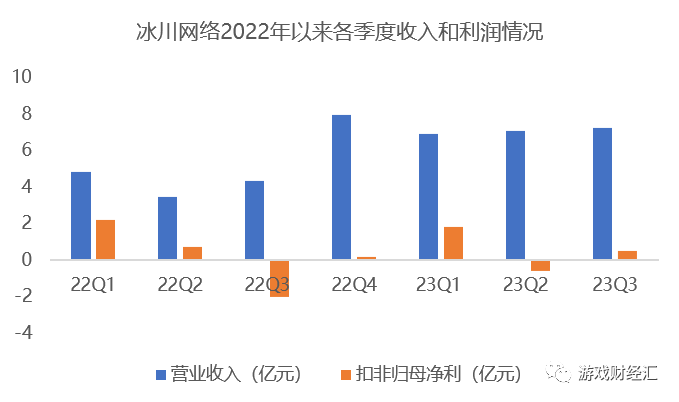

今日,冰川网络发布三季报称,前三季度实现营业收入约21.14亿元,同比增长68.84%;归母净利润约2.17亿元,扣非归母净利润约1.66亿元,均较去年同期翻了一倍以上。冰川网络收入和净利润激增主要由于去年同期基数较低。

值得关注的是,冰川网络前三季度营收、净利润均超2022年全年总额。

若与同行对比,冰川网络前三季度的总收入已达到“游戏茅”吉比特的六成,完美世界的三成。

单季度来看,冰川网络Q3实现营业收入约7.2亿元,同比增长66.71%,环比微增,净利润同比及环比均实现扭亏为盈——归母净利润约5465万元,扣非归母净利润约4791万元。

来源:公司财报;游戏财经汇制图

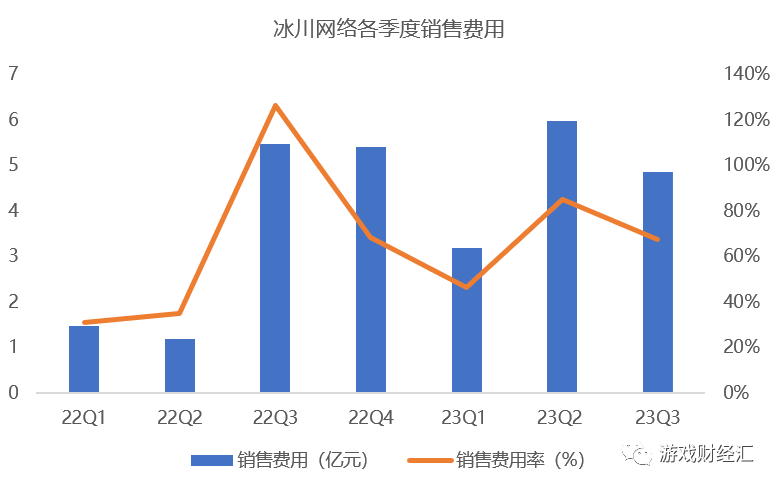

2022年以来,冰川网络收入大幅增长主要得益于激进的买量策略。这也导致冰川网络收入的增加伴随的是销售费用同比例大幅增加。

今年前三季度,冰川网络销售费用已经高达14.03亿,较去年同期增长73%,且已经超过去年全年的销售费用。其中Q3销售费用约4.85亿元,虽然环比下降近20%,但仍维持在较高水平。

目前冰川网络销售费用率超过60%,大有赶超买量巨头三七互娱之势。

来源:公司财报;游戏财经汇制图

根据冰川网络此前发布的业绩预告,Q3冰川网络对《X-hero》(海外)、《超能世界》(国内)、《Hero Clash》(超能世界海外版)投放力度较大,销售费用增长,运营成本增加,相应地,上述产品充值流水、收入也呈增长势头。

冰川网络今年没有新品面世,收入主要靠“吃老本”。根据半年报,上半年,《超能世界》《X-HERO》《圣魂纷争》三款产品合计贡献超八成收入。

虽然爆款老产品收入还在增长,但这种模式是否具有可持续性备受质疑。随着越来越多的竞争者入局,副玩法营销对冰川产品的拉升作用正在减弱。

比如,超能世界海外版《Hero Clash》表现平平,远不及《X-hero》。上半年,《Hero Clash》狂砸1.52亿营销费用,收入只有7600多万,推广营销费用接近收入的两倍。

考虑到游戏推广费用前置,《Hero Clash》收入释放仍需要一定时间。但从《Hero Clash》畅销榜排名来看,该游戏不太可能成为下一个海外爆款。

据不完全统计,《Hero Clash》海外上线了至少5个版本——《Hero Clash》《Hero Clash: Bridge Legends》《Hero Clash: Playtime Go》《マジックカード:Block them》《 》。

根据点点数据预估,目前只有韩国服《 》位列iOS畅销榜150名左右,其余版本基本跌出iOS畅销榜。

图:《Hero Clash》10月29日全球实时iOS畅销榜排名;来源:点点数据

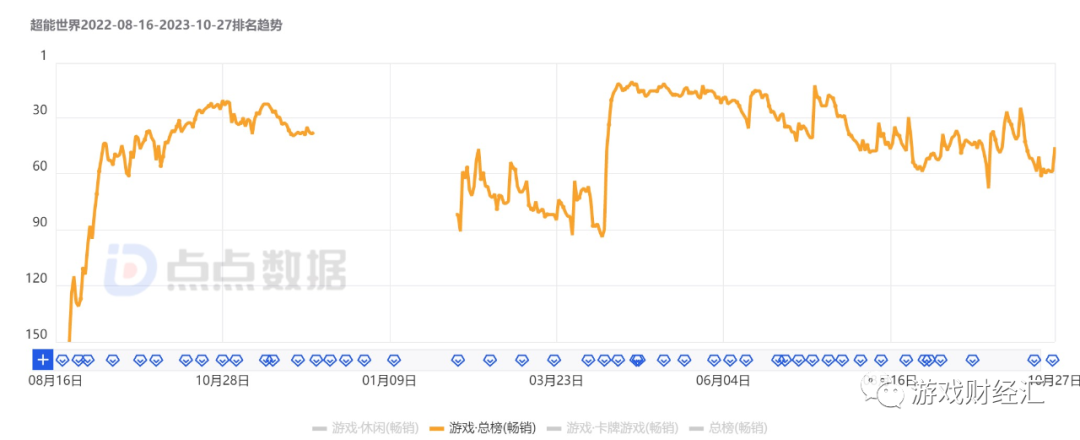

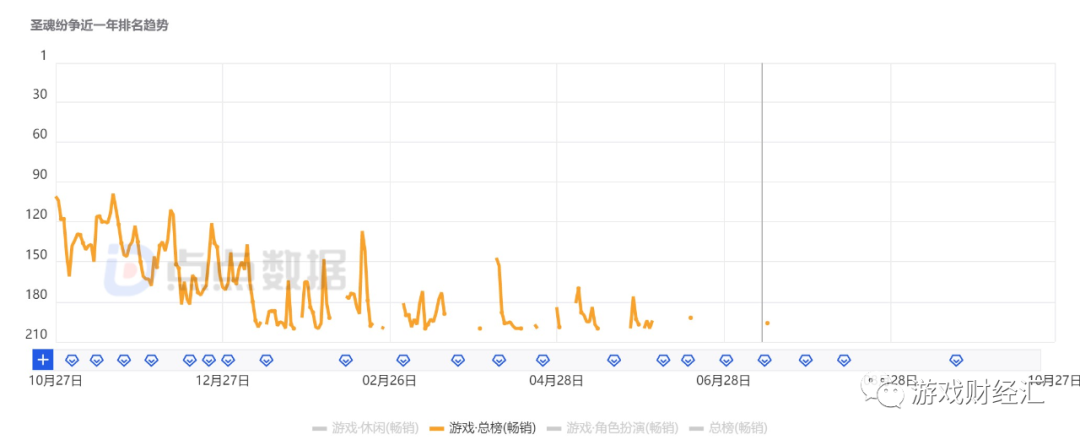

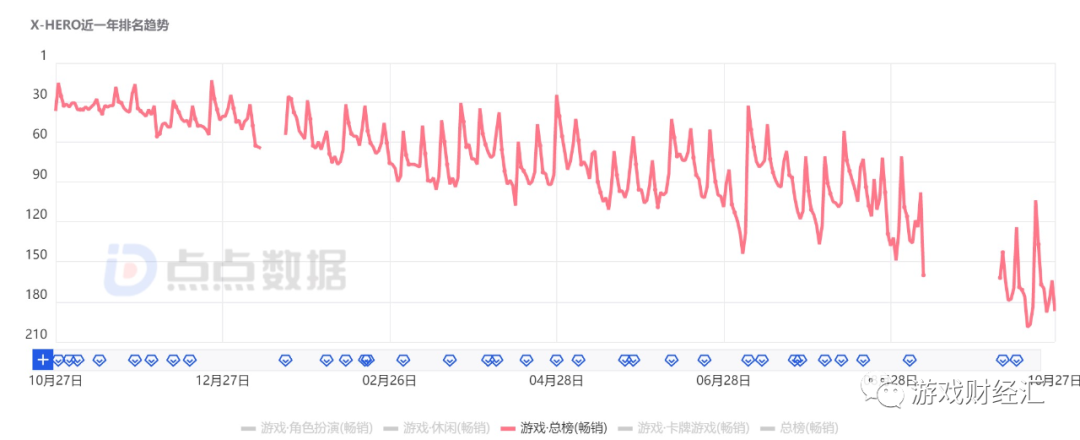

而三款“扛把子”产品,除了《超能世界》,《X-HERO》、《圣魂纷争》下半年以来iOS畅销榜排名均出现不同程度的下滑。

根据点点数据预估,《超能世界》排名相对稳定,绝大部分时间位居iOS畅销榜前60名,《圣魂纷争》下半年已跌出iOS游戏畅销榜,《X-hero》在美国iOS畅销榜的排名也不断下滑。

图:《超能世界》上线以来iOS畅销榜排名;来源:点点数据

图:《圣魂纷争》最近一年iOS畅销榜排名;来源:点点数据

图:《X-hero》最近一年美国iOS畅销榜排名;来源:点点数据

新品方面,今年只剩下2个月,冰川网络大概率也不会有新品上线。

目前冰川网络储备产品多达十余款,其中《天境传说》和《暮光幻想》两款产品已进入测试阶段且已拿到版号,但两款产品的上线时间一拖再拖。

来源:公司财报

如果说去年,冰川网络靠副玩法营销实现迅速出圈,营收净利润翻倍。那么今年,冰川网络更多是在“吃老本”。我们也不知道,这个老本还能吃多久。

二、大举进军投资行业,一年投资五支基金,终极目标是投资公司?

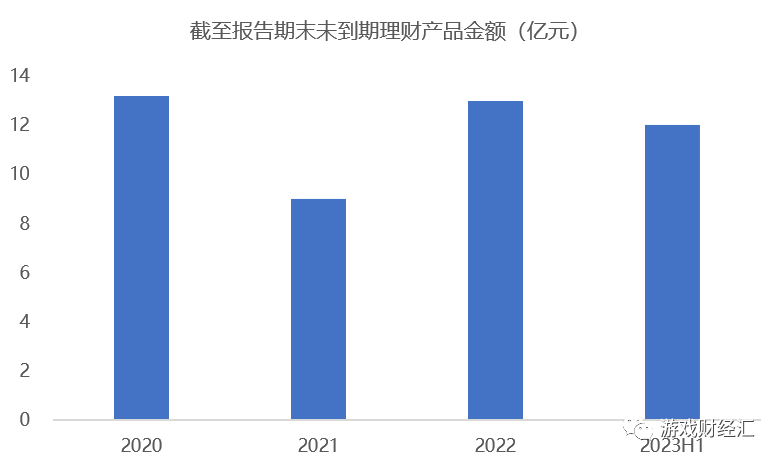

近两年,冰川网络收入增长还有一个助力就是理财收益。随着冰川网络收入增长,理财收益贡献有所降低,但仍占据一定比例。

2020年至今,冰川网络每年均投入数十亿元资金购买理财产品。

来源:公司财报;游戏财经汇制图

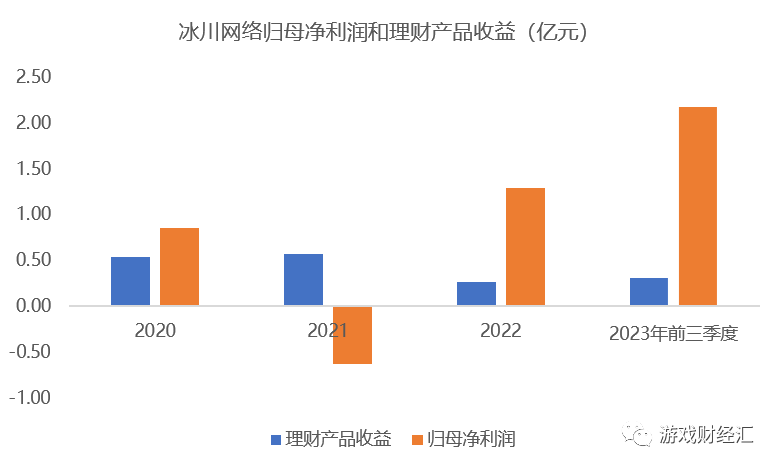

2020年-2022年,冰川网络理财收益分别为5346万、5654万元和2643万元,分别占当期归母净利润的62%、90%和20%。(2021年归母净利润为负数,取绝对值)

来源:公司财报;游戏财经汇制图

今年前三季度,冰川网络归母净利润约2.17亿元,其中非经常性损益超过5100 万元(政府补助收入超2000万,理财产品收益超3000万),非经常性损益占归母净利润的比例在20%以上。

游戏公司现金流充裕,使用闲置资金用于投资理财无可厚非。但与同行相比,冰川网络用于购买理财产品的金额偏高。

公开数据显示,吉比特2023年前三季度,非经常性损益为0.35亿元,其中理财产品收益约0.19亿元,理财产品收益仅占当期归母净利润的2%。

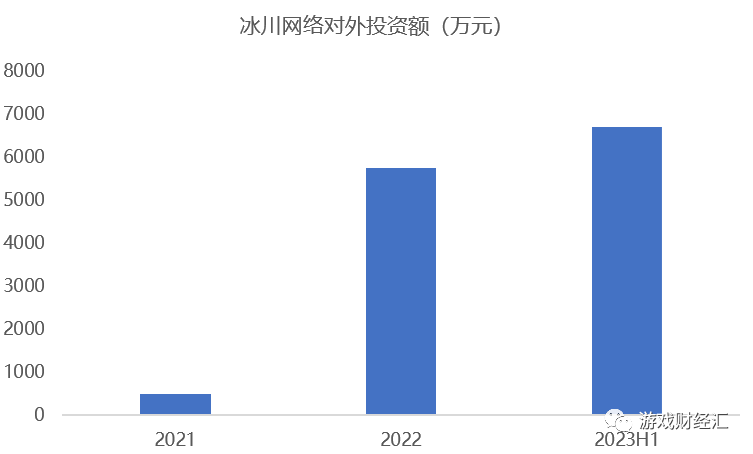

除了巨额的理财产品投资,今年以来冰川网络对外投资的力度明显增大。

上半年,冰川网络发生5笔对外投资,总投资额达6700万元,这一金额已超22年全年。

来源:公司财报;游戏财经汇制图

从投向来看,冰川网络偏爱人工智能、新能源汽车、硬科技等领域,近两年的投资项目包括轻橙时代(新能源汽车)、中科意创(半导体)、立得空间(测绘服务)、好电科技(锂电池材料)、信用生活(消费金融)、杰乙科技(游戏)等。

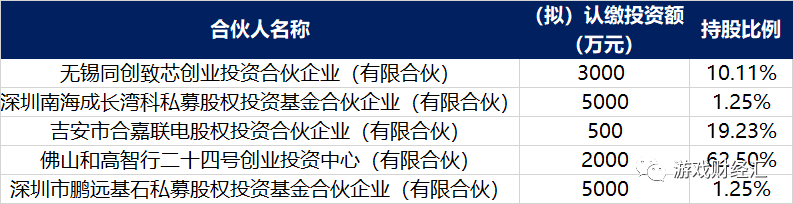

今年以来,冰川网络还投资了五支基金,拟认缴出资额超过1.5亿元。从投向来看,基金主要投资于政府扶持和鼓励发展的战略性新兴产业、未来产业。

来源:公司财报;游戏财经汇制图

比如,冰川网络拟2000万元参与认购“佛山和高智行二十四号创业投资中心(有限合伙)”,用于投资安易行新能源科技,拟500万元参与认购“吉安市合嘉联电股权投资合伙企业(有限合伙)”,用于投资傲雷科技。

可见,随着公司整体实力的提升,冰川网络也像腾讯、网易、三七、吉比特一样加速投资布局。

这主要是因为,游戏归根结底是内容产品,产品具有较高的不确定性。目前大部分游戏公司收入均高度依赖爆款产品,一旦爆款产品老化,又没有新产品续弦,游戏公司收入将大幅度下滑。

冰川网络今年大举进军投资行业,看似不务正业,或许是在摸索公司的第二曲线。

评论