文 | 张德礼 游勇(中泰宏观 )

2023年10月,官方制造业PMI和非制造业PMI分别为49.5%、50.6%,较上月分别回落0.7和1.1个百分点。对于10月官方PMI数据,我们认为有以下五点值得关注:

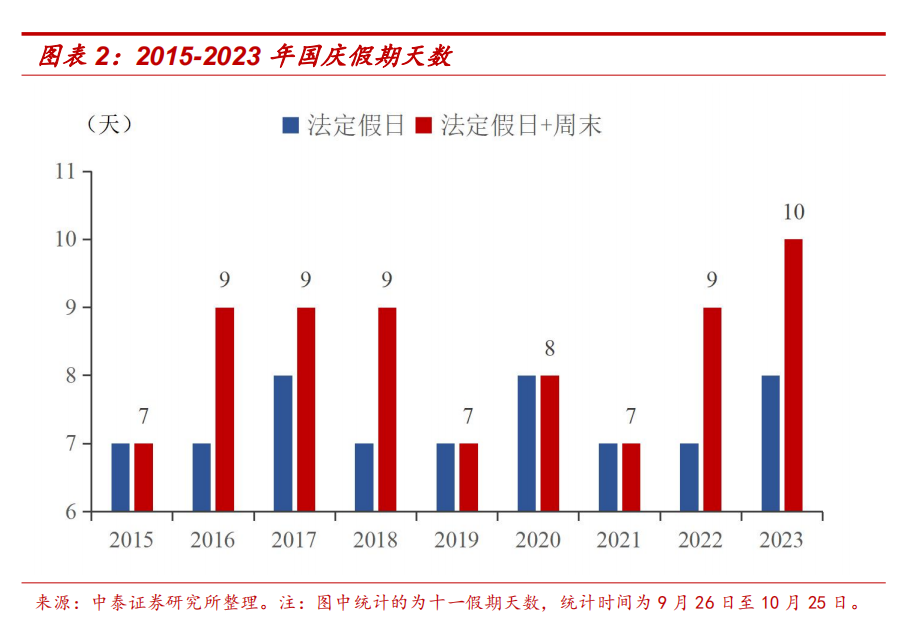

第一,考虑到季节性和今年中秋国庆假期较长,10月官方制造业PMI并不弱。

2019、2021和2022这三年10月的官方制造业PMI,和同年9月相比平均下滑0.6个百分点,因此今年10月官方制造业PMI 0.7个百分点的降幅,仅略超季节性。

今年中秋国庆假期较长,对10月官方制造业PMI的拖累也大于近年同期。10月官方制造业PMI多数年份环比下滑,源于季调难以完全消除国庆长假对制造业企业生产经营的影响。今年中秋国庆长假从9月29日到10月6日,共8天,都在10月官方制造业PMI统计的时间范围内(从9月26日至10月25日),比2019年、2021年和2022年的国庆长假都多了1天。若算上连在一起的、调休的周末,共有10天,是2015年以来同期最长的。因此节日因素对今年10月官方制造业PMI的拖累,大概率要强于近年同期。

可见,如果综合考虑季节性因素和国庆假期较长,我们认为10月中国经济的内生动能,要强于官方制造业PMI所显示的。

第二,制造业供、需两端的分项指数都季节性回落,出口新订单指数弱于季节性。

官方制造业PMI生产指数从上月的52.7%下降至50.9%,降幅超过2019年、2021年和2022年同期的均值1.5个百分点;新订单指数从上月的50.5%下降至49.5%,降幅和2019年、2021年和2022年同期的均值持平。生产指数环比降幅强于季节性,而新订单指数降幅和季节性持平,可能是因为生产活动更容易受到节假日的影响。

不过需要注意的是,制造业PMI新出口订单指数从上月的47.8%下滑至46.8%,环比下滑1.0个百分点,而2019年、2021年和2022年这三年10月的新出口订单指数均值基本持平于当年9月。因此,尽管全球制造业PMI已于8月、9月连续回升,但中国出口压力尚未释放完毕。

第三,从PMI各分项指数看,10月制造业企业似呈“被动补库存”特征,这受到了节日影响,“主动补库存”可能还没有结束。

从制造业PMI各分项指数、工业企业营收增速和库存增速来看,三季度工业企业开启了“主动补库存”。10月制造业企业新订单下滑,减少了原材料采购,原材料库存下降,生产活动也随之放缓,产成品库存指数上升、出厂价格下降,具有明显的“被动补库存”特征。

由于10月制造业PMI各分项指数,受国庆假期的影响较大,易对判断库存周期所处的位置产生扰动。我们倾向于认为,“主动补库存”启动时间不长,加之目前库存同比处于较低水平,目前仍处在主动补库阶段。

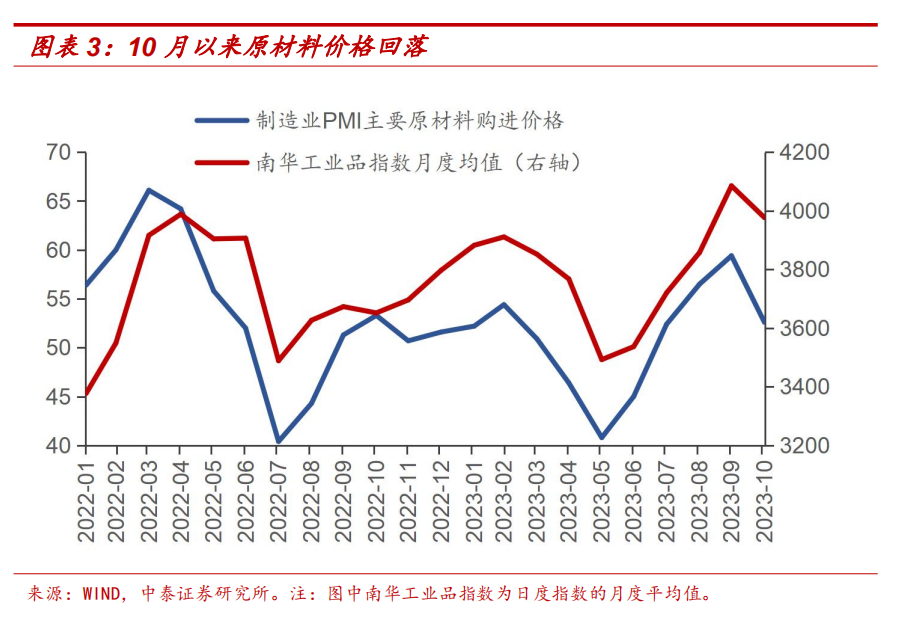

第四,制造业PMI两个价格指数均大幅下滑,PPI同比可能阶段性回落。

国家统计局数据显示,高耗能行业新订单指数降至46.4%,比上月下降2.8个百分点。纺织、化学原料及化学制品、黑色金属冶炼及压延加工业等高耗能行业中反映市场需求不足的企业占比超过六成。我们认为,这可能是受到地产施工低迷、出口同比负增长的拖累。需求不足也映射到价格上,制造业PMI主要原材料购进价格指数从上月的59.4%大幅降至52.6%,出厂价格指数从上月的53.5%下降至47.7%。根据PPI环比和PMI出厂价格指数的相关性,估算得10月PPI同比约为-2.8%,较9月的-2.5%有所下降。

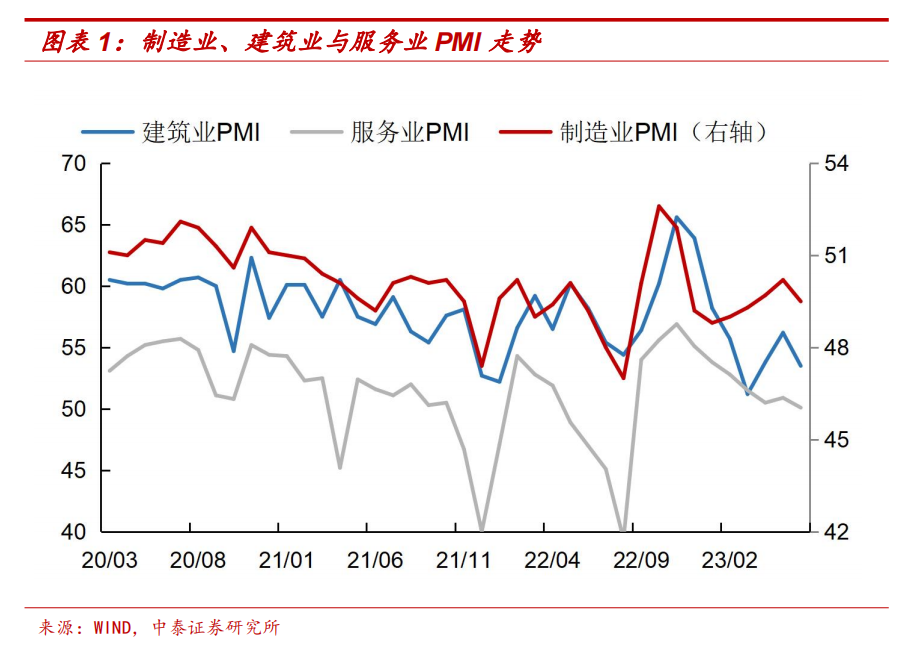

第五,非制造业中,基建实物工作量形成较快,服务业商务活动指数虽环比下降但要强于季节性。

10月建筑业商务活动指数从56.2%下滑至53.5%,新订单指数从50.0%下降至49.2%,两个指数的降幅都要大于季节性,这可能是增发国债用于水利等重大项目建设的原因之一。10月土木工程建筑业商业活动指数为57.2%,连续3个月位于57.0%以上的高位运行,基建项目保持了较快施工进度。

10月服务业商务活动指数从50.9%下滑至50.1%,降幅要小于2019年、2021年和2022年这三年同期1.4%的平均降幅。我们认为,服务业大概率还将延续恢复。分行业看,和假期消费相关的交通运输业、住宿业和餐饮业的景气度较高;而资本市场服务、房地产等行业商务活动指数低位运行,或表明活跃资本市场、地方防风险的政策效果还有待进一步显现。

总的来说,2023年10月官方制造业和非制造业的PMI均低于市场预期,但考虑到季节性和今年中秋国庆假期较长这两个因素,10月中国经济的内生动能并不弱,全年实现5%的难度不大。如同我们前期一直强调的,防风险和活跃资本市场是7月政治局会议以来的重点工作,隐性债务化解、稳定房价和活跃资本市场等偏中长期的工作将继续稳步推进。

此外,增发1万亿国债意在支撑2024年中国经济,中央加杠杆释放了积极信号,预计将有更多稳增长政策出台,在此背景下四季度权益市场面临的环境将好于今年二、三季度。

(文章仅代表作者观点。)

评论