文|中国家电网

如今,资本市场已逐渐对电视行业进行“改观”,无论是从国产电视品牌全球化进程来看,还是在主流厂商的业绩与股价表现方面,黑电巨头们均与日俱增。

但从终端电视市场来看,利润率较低已固化为电视市场一直以来的行业特性,同时,2023年来,需求不足导致电视零售量持续下滑,更有市场调研机构指出,2023年电视出货规模或创历史新低,在此背景下,电视厂商纷纷进行产品结构升级与业务调整,在存量市场竞争中,越挫越勇。

黑电厂商的“翻身仗”

近日,针对坊间热议的“卖电视的利润比刀片还薄”,海信集团党委书记、董事长贾少谦在2023亚布力中国企业家论坛(以下简称:论坛)上,回应称:事实的确如此。

“由于产品同质化严重、产品毛利低、运营成本居高不下,致使电视利润普遍较低,这也是电视行业一直以来的行业特性”洛图科技(RUNTO)电视产业链资深分析师王先明向中国家电网记者说道。

另外,IPG中国首席经济学家柏文喜也对中国家电网表示,“电视市场的竞争一直很激烈,各品牌为了争夺市场份额,往往在价格上展开竞争,导致利润空间被压缩。此外,随着技术的发展和消费者需求的不断变化,电视市场的商业模式和竞争格局也在不断调整,对厂商来说,保持竞争力并获得利润并不容易。”

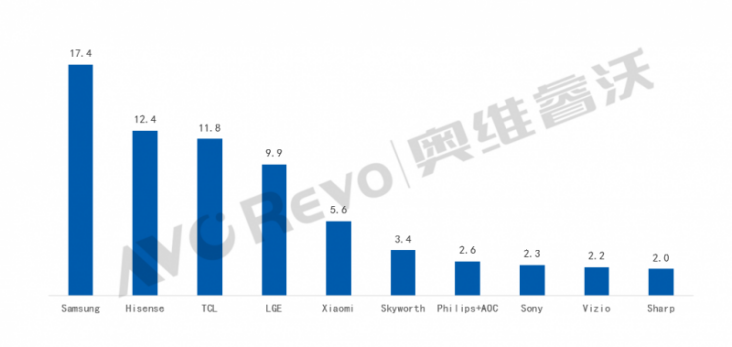

那么,低利润与复杂的竞争市场,是否意味着电视行业及黑电企业正走向下坡路?然而,现实却与之相反,首先,从电视市场规模来看,据奥维云网最新数据显示,尽管2023年三季度中国彩电市场零售量下降,但零售额却有所回暖,达240亿元,同比增长1.2%;此外,从全球电视品牌出货规模来看,2023年上半年,以海信、TCL、小米为首国产电视品牌出货量均有所增长,而三星、LG等海外品牌则呈下滑态势。

再从黑电上市公司的业绩来看,2023年,海信、TCL、长虹、创维、康佳等电视厂商的业绩均有所改善。从海信视像与四川长虹近日披露三季报来看,前三季度,两家公司的业绩均实现增长,其中,海信视像归母净利润同比增长了59.57%,且境内电视零售额市占率同比提升3.8个百分点,突破30%;四川长虹则在其白电业务保持良好增长态势下,归母净利润大幅增长111.69%,在2023年半年报中,四川长虹也曾提到,公司电视业务实现逆势增长,内外销分别同比增长8%、6%。

业绩的增长,也进一步带动公司股价的上涨,如近一年多来,海信视像的业绩震荡走强,区间股价累计涨幅超113%,目前,公司最新市值约298亿元;同样地,四川长虹股价亦震荡上涨,2023年初至今,四川长虹股价累计涨幅近147%,最新市值298亿元。

家电行业观察人士刘步尘向记者坦言,近年来,海信及TCL两家企业的彩电业务表现亮眼,总销量持续攀升、海外市场份额持续扩大,品牌影响力持续提高、已站稳全球行业前三位置,在整个彩电行业持续低迷背景下,这一业绩的获得令人印象深刻,资本市场多年来一直对彩电企业持冷淡态度,给予的股值也比较低,目前有一定改观,关于彩电企业业绩能否持续改善,他认为则需保持谨慎的乐观态度。

低价策略失效,巨头发力高端出海

奥维云网数据显示,2023年上半年,三星电视的出货量依然位于首位,且大幅领先次位的海信,另外,2022年,海信、TCL的电视收入均为60亿美元左右,而LG、三星的业务收入分别接近150、275亿美元,营收差距依然较大。由此可见,低价换量虽有助于国产电视厂商更快地获取市场份额,但却无法创造更高利润,显然,电视厂商们早已意识到这一点,因此借助消费升级与技术迭代,纷纷开展大屏化与高端化布局。

中信证券分析师在研报中指出,当前,互联网电视低价策略正在失效,主要体现即是小米份额提升趋势停滞,主要原因系小米电视由代工厂生产,不具备成本优势,因此,低价竞争力不从心,致使小米不断丢失市场份额。值得注意的是,在10月份,为实现产品线的协同效应,提高运营效率和市场反应速度,小米将电视业务并入了手机部,目前,在国内电视销量中,小米仍是占据主导地位,因此针对业务调整后,小米电视未来的发展也备受关注。

而对于手握液晶显示核心技术,且在新型显示技术领域持续突破的传统电视厂商而言,一方面,海信、TCL凭借子品牌Vidda、雷鸟,以性价比收割年轻消费群体,另一方面,以上主流传统电视厂商均已展开产品结构升级与优化。“总体来看,传统电视厂商提高竞争力方式,主要包括推出高附加值的产品;提高运营效率、降低成本;并购、整合资源等”柏文喜提到。

另值得一提的是,近年来,家电出海亦成为电视厂商们扩大市场规模、提升营业收入一大方式。如,贾少谦在论坛中提到,2023年,海信集团总收入的42%来自于中国之外,其中家电板块收入的53%来自于中国之外。因此,对海信来说,“大头在海外”也体现了其海外市场的持续扩张。另外,从市场表现来看,TCL、长虹、创维等电视厂商海外规模亦持续增长。

针对国产电视出海,王先明认为,目前积极的一面更多一些,譬如,国内头部电视品牌不断在海外建立工厂以及收购兼并海外电视品牌,对销售规模提升都具有积极意义;同时从近两年的销售结果来看,以海信和TCL为代表的中国头部品牌在海外市场销售不振的前提下保持两位数的出货量增长,也体现出国内电视品牌坚定不移的出海决心。

值得注意的是,目前,为缓解电视需求下滑带来的压力,并进一步提升盈利能力,黑电巨头也将业务延伸至更加热门赛道,如TCL研发半导体、创维布局光伏储能、海信加码车载显示、投影、XR显示等等。显然,新业务展开既是机遇也是挑战,但从业绩表现来看,凭借强大的技术研发能力及渠道运营等优势,黑电巨头逐渐开启第二增长曲线。

中信证券分析师在对黑电行业研究分析中也指出,随着彩电竞争格局趋好,头部品牌的市场份额和产品结构持续提升和优化,有望进一步提升企业盈利能力,另外,电视厂商或借助出海、产品结构优化、加强成本控制等方式提升利润率。

评论