界面新闻记者 |

今年三季度,在“认房不认贷”等救市政策持续出台后,居民购房信心有所恢复,核心城市市场保持一定活跃度,但政策效果的持续性仍然不足。

据中指研究院统计,2023年1—10月,全国百强房企销售总额为52977亿元,同比下降13.1%,延续了此前的下滑趋势。

今年1-9月,全国商品房销售面积8.5亿平米,同比下降7.5% ,其中住宅销售面积同比下降了6.3%;商品房销售额8.9万亿,同比下降4.6%,其中住宅销售额下降了3.2%。

近日A股上市房企也相继交出了自己三季度的“成绩单”,在行业销售规模总量走低的情况下,房企整体业绩依然承压。

据同花顺iFinD数据显示,100家A股上市房企中今年前三季度合计实现归母净利润333.1亿元,同比下降34.45%,其中有超半数房企的归母净利润出现了同比缩水。

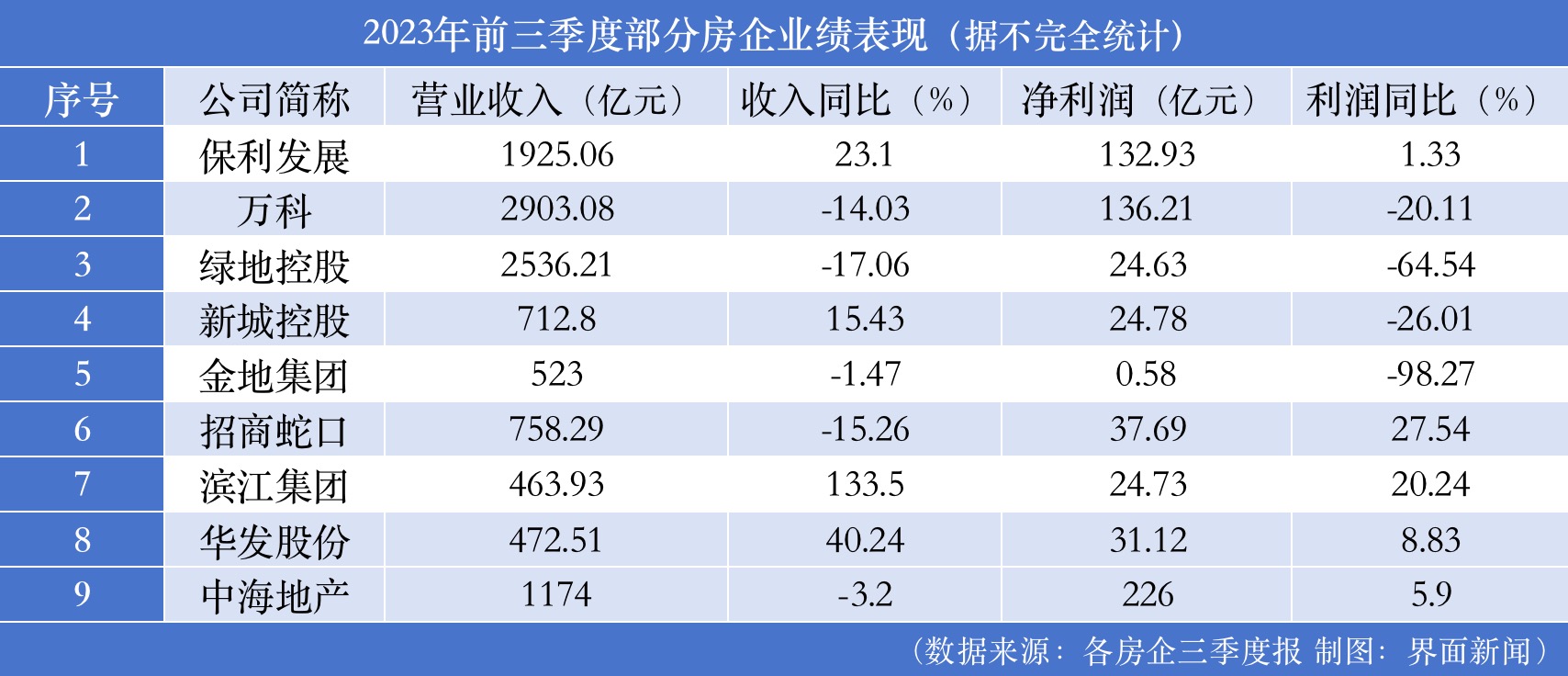

整体来看,头部房企中,前三季度保利发展、万科和中海地产的归母净利润均超百亿元,保持“领头羊”的地位;同时保利发展、滨江集团、华发股份三家企业在前三季度实现营收和利润双增长。

具体来看,保利发展在前三季度累计实现营业收入约1925亿元,同比增长了23.1%,实现归母净利润约133亿元,同比增长1.3%;实现签约金额3351.53亿元,同比增加4.70%;签约面积1918.59万平方米,同比减少0.10%。

具体来看,保利发展在前三季度累计实现营业收入约1925亿元,同比增长了23.1%,实现归母净利润约133亿元,同比增长1.3%;实现签约金额3351.53亿元,同比增加4.70%;签约面积1918.59万平方米,同比减少0.10%。

在销售方面,第三方机构最新发布的百强房企1-10月销售金额排行榜中,保利发展继续位于榜首,销售额达3682.1亿元,领先第二名万科566亿元。

排名行业第二的万科三季度实现营业收入894.16亿元,归母净利润37.51亿元;前三季度累计实现营业收入2903.1亿元,归属于上市公司股东净利润136.2亿元。

在财务方面,万科依然保持稳健,经营性现金流已连续14年为正,截至三季度末,在手现金1036.8亿元,债务结构也较年初有了大幅优化,对短期债务的覆盖倍数为2.2倍,短债占比14.8%,较年初下降了5.7个百分点。

在A股房企中,净利润排在万科和保利之后的是招商蛇口。今年前三季度,招商蛇口实现营收758亿元,同比减少15%;归属于上市公司股东的净利润38亿元,同比增长27%。其中,第三季度实现归属于上市公司股东的净利润16亿元,同比增长51%;前三季度经营活动产生的现金流量净额为257亿元,同比增长217%。

除在全国广泛布局的房企外,区域性布局的滨江集团在第三季度也取得了业绩增长。

今年第三季度,滨江集团实现营业收入约193.64亿元,同比增长110.98%;归属于上市公司股东的净利润约8.36亿元,同比增长8.39%。今年前三季度,滨江集团实现营业收入约463.93亿元,同比增长133.5%;归属于上市公司股东的净利润约24.73亿元,同比增长20.23%。

另外,珠海国资房企华发股份在前三季度的总体营业收入也保持增长。

财报显示,今年前三季度,华发股份实现营业收入472.51亿元,同比增长40.24%;净利润31.12亿元,同比增长8.83%;经营性现金流量净额463.04亿元,同比增长114.90%。华发股份在前三季度实现全口径合同销售额1035.8亿元,同比增长41.99%。

在拿地方面,央企国企仍是主力,拿地参与热度较高,据中指研究院数据,今前三季度,TOP100房企的拿地总额约8599亿元,拿地规模同比下降了17.9%,与此同时,百强拿地门槛值为24亿元,同比下降7亿元。

其中,保利发展、华润置地、中海、绿城、建发五家房企新增货值均超千亿元,占据新增货值榜前五位。在重点城市拿地金额TOP10房企中有半数以上为央企国企,这与稳健型国央企的资金状况相对较好有直接关系。

并且,头部企业在拿地布局上更加聚焦核心的一二线城市,以万科为例,今年以来,万科新增获取了37个新项目,总地价合计794亿,在新投资项目中一、二线城市占比已达到100%。

浙商证券研究指出,在2022年土地成交低基数的情况下,2023年土地成交金额仍保持同比下降,土地市场仍然保持较低热度,显现出房企投资资金和信心不足,预期在销售市场出现明显回暖之前,土地成交热度可能持续保持较低水平。

在融资方面,当前地产行业融资面仍处于筑底阶段,融资降温显著,在行业风险未完全出清、市场信心未完全恢复的背景下,对于多数民营房企来说,融资难、融资贵的问题仍然凸显。

今年1-9月,房地产行业信用债融资3498.3亿元,同比下降5.7%;海外债发行144.5亿元,同比下17.9%;信托融资260.6亿元,同比下降67.3%;ABS融资1955.9亿元,同比下降4.7%。

“房地产企业风险仍在蔓延,防范和化解房地产企业风险,需要供需两端“双管齐下”。一方面,要加大房企融资政策支持力度,另一方面要加大需求端政策调整放松力度,特别是一二线城市限制性政策,要全部放开取消,促进房地产销售要企稳回升,改善金融机构对房地产行业预期,金融机构对房地产投资意愿才会提升。”中指研究院企业研究总监刘水表示。

刚刚过去的10月份,在市场恢复力度不及预期的背景下,大部分房企仍然面临经营压力。据CRIC研究,近六成百强房企单月业绩环比降低,近半数百强房企同环比双降,有20家百强房企的单月业绩环比降幅大于30%,40家的环比降幅在0-30%之间。

中指研究院市场研究总监陈文静指出,在当前市场环境下,除个别城市政策进一步显效外,多数城市市场仍有调整压力。若一线城市政策进一步优化,一线城市市场有望逐渐企稳恢复。叠加低基数下,预计四季度降幅逐步收窄,2023年全国商品房销售面积或在12亿平米左右。

评论