文|盒饭财经 刘星志

编辑|赵晋杰

一个多月前,肯德基和必胜客在国内的运营商百胜中国(9987.HK)对外公布了一项雄心勃勃的扩张计划:三年内将门店数量增加近50%,到2026年突破2万家。

作为港股餐饮龙头,百胜中国的扩张计划点燃了投资者对行业复苏的乐观预期。计划公布后,百胜中国股价大涨,一度突破450港元大关。

然而,随着其不达预期的三季度业绩公布,上述乐观预期迅速崩塌。11月1日,业绩发布当日,百胜中国股价大幅低开,日跌幅12.99%,直到11月3日公司董事会宣布增加一笔10亿美元的股票回购授权,股价才止跌。

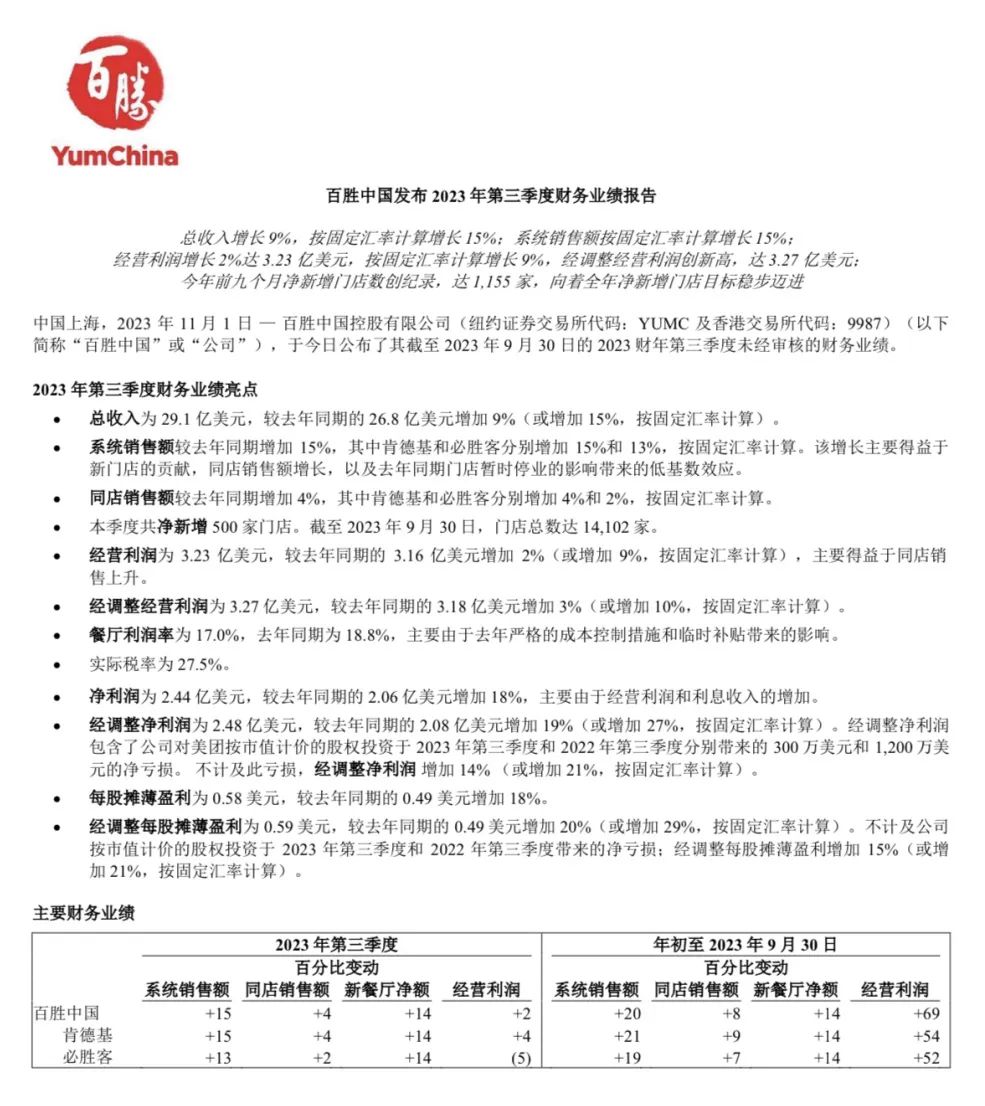

财报数据显示,百胜中国今年三季度营收同比增长9%至29.1亿美元,净利润2.44亿美元,同比增长18%。公司首席执行官(CEO)屈翠容在财报会中表示,公司第三季度的总收入、调整后营业利润和新店净开张数均创历史新高。

但这份业绩并未令投资者满意,公司营收和净利润分别比外界预期低1.5亿美元、0.26亿美元。

各项指标创新高,却仍不达预期,问题可能出在增速上。今年三季度,百胜中国净增新店500家,同比增长14%,而营收同比增长仅有9%,这意味着单店收益的下滑。

问题可能来自于两方面:宏观环境的波动,以及下沉市场的挑战。

在财报电话会议中,屈翠容透露,三季度业绩不及预期的原因之一在于9月业绩的疲软。百胜中国首席财务官(CFO)杨家威也表示,他注意到消费需求在9月底开始走弱并延续到10月。“疫情后的经济复苏过程呈现波浪式和非线性的特点。”杨家威说。

这也与服务业整体走势相仿。过去几个月,财新中国服务业PMI不断走低,在国庆黄金周带动下,10月该指数录得50.4,较9月微增0.2,低于外界预期的51。

宏观经济的波动外,快餐界后起之秀也在阻碍百胜中国的扩张。

百胜中国的扩张计划不是简单的复制粘贴,新增门店很大一部分都落在了一二线城市以外的下沉市场,这片市场里既有门店数超2万的华莱士,也有一年内扩店3500家的塔斯汀。

如果将市场简单分为“五环内”和“五环外”两块,那么过去几年,拼多多、蜜雪冰城等“五环外”品牌正逐步反攻、同化“五环内”用户。认识到这一趋势的肯德基、必胜客不想坐以待毙,希望以激进扩张的方式,主动出击下沉市场,但阵痛或在所难免。

01

除了营收、利润不及预期外,一些细分指标,如客单价、利润率的异动也让投资者们担忧。

目前,肯德基、必胜客仍是百胜中国的营收主力。财报数据显示,今年三季度,百胜中国肯德基业务营收21.86亿美元,占营收比例超75%;必胜客营收5.99亿美元,占营收比重约21%。

这两个品牌在三季度客单价均有所下滑:肯德基客单价同比下降5%,必胜客客单价同比下降9%。

客单价的同比下降受多重因素影响。一方面,随着疫情影响渐弱,外卖占比下滑。今年三季度,外卖销售占肯德基和必胜客收入的35%,同比下降3个百分点。外卖平均客单价高于堂食,影响了客单价。

此外,肯德基、必胜客的价格带范围也在扩大,肯德基上线19.9元套餐,必胜客也提供了更多50元以下的披萨产品。这部分变化带来的客单价下降,被百胜中国高管描述为“用来吸引更广大客户群体”的手段。

这些因素只是百胜中国盈利能力下降的冰山一角。管理层在财报会上表示,较高的推广成本、工资通胀,以及外汇因素,是阻碍三季度利润获得更高同比增长的关键原因。

随着疫情复苏,以及门店数的扩张,肯德基、必胜客等门店员工数也开始增长。今年三季度,公司食品及包装物成本同比增长9%,与营收涨幅大体相当,物业租金涨幅6%,低于营收增速,但薪金及雇员福利涨幅达到16%,远超营收增速。

虽然客单价有所下降,部分成本上涨,但得益于新增门店贡献的收入,此消彼长之下,百胜中国依然维持了增长。

但这也正是外界担忧之处:尽管门店数增长迅速,但同店销售额增长缓慢。剔除今年前三季度净新增的1155家门店,百胜中国同店销售额同比增长仅4%。具体到品牌,肯德基和必胜客的同店销售额仅分别增长4%和2%。

倘若同店销售额增长持续疲软,营收增速和利润率或将继续下探,在肯德基、必胜客门店持续扩张之下,业绩增长势头随时可能掉头向下。

02

以上种种迹象表明,肯德基的营销魔法似乎正在失效。

节庆和联名活动,一直是肯德基的营销秘诀。

受益于疫后餐饮复苏,以及上半年多个节假日带来的消费小高潮,肯德基、必胜客在二季度销售收入同比大涨30%,同店销售额分别增长15%、13%。

对于肯德基来说,节庆不仅限于法定节假日。和电商平台一样,肯德基热衷“造节”拉动销售增长。

2022年以来,肯德基打出“疯狂星期四”的病毒营销口号,收获显著成效。据时代财经报道,肯德基门店每周四销售额比其他工作日高50%。除了直接提振销售额外,“疯四文学”在各类社交媒体上经久不衰,提升了肯德基的品牌影响力。

今年瑞幸与茅台的“酱香拿铁”联名成功破圈,两家公司实现了双赢,但在IP联动上,瑞幸还要喊肯德基一声前辈。

过去几年,肯德基曾与《阴阳师》《王者荣耀》等热门游戏联动合作,而今年,米哈游成了肯德基的“新欢”。今年3月、10月,肯德基分别与米哈游旗下《原神》《崩坏:星穹铁道》两大热门游戏IP联动,利用低成本游戏道具卡,促进高价限定套餐的销售。

联动活动在线上线下均取得一定程度的“破圈”效果。活动期间,相关视频多次登上B站等平台热榜,不少线下门店联动套餐还需要排队购买。活动结束后,在二手交易平台上,还有人以接近套餐原价兜售联动礼包兑换码,活动热度可见一斑。

这些营销手段在拉新和提升短时间客流方面效果明显。截至今年三季度末,肯德基和必胜客拥有4.6亿会员,比去年同期增加约0.6亿,比上季度增加0.15亿,会员销售额约占总销售额的65%。

然而,从过去几个季度百胜中国的业绩表现来看,这些活动“雷声大雨点小”,流量和新的客流对季度业绩的提振十分有限。

03

目前看来,肯德基业绩的问题,核心可能不在产品和营销,而是在价格上。

截至今年上半年,肯德基国内门店总数9562家,其中超过56%门店坐落于三线及以下城市中,计划中的扩张,重点也集中在低线城市等下沉市场。

在深入下沉市场之前,一二线城市是肯德基的基本盘,因此外界普遍将华莱士、塔斯汀等视为与其错位竞争的对手。

错位竞争不仅体现在市场的偏重上,还体现在客单价上。根据城市不同,肯德基客单价在30元-40元之间,塔斯汀客单价则在19元左右。

随着肯德基逐渐下沉,一方面,投资者为肯德基的客单价下滑而感到担忧,另一方面,肯德基的消费者在抱怨其价格昂贵。

抱怨不止来自下沉市场,在肯德基过往的基本盘一二线城市,消费者也在抱怨肯德基的定价高昂。

“一个三件套套餐价格普遍在30块以上,四件套要40元,蛋挞还是必选项,”一位北京消费者表示,“要是边上有麦当劳,我就不会选肯德基。”

除了普通套餐定价高以外,低价的19.9元套餐可选项少、疯狂星期四备货不足等,都是消费者转投竞争对手门店的因素。相比之下,套餐定价相对更低的麦当劳,其包括中国和日本在内的国际发展特许市场同店销售额在今年三季度保持了10.5%的两位数增长。

正如屈翠容所说,“消费者在支出方面仍然谨慎。”随着消费需求走弱,不论一二线城市还是下沉市场,消费者都成了价格敏感型用户。

这一问题也是餐饮行业的共同难题。今年上半年,海底捞的整体客单价102.9元,比去年同期105元小幅下调,太二的客单价也从去年同期的78元下降至75元。

在“价格战”面前,肯德基过往在品牌营销上的优势也正在缩小。

据巨量算数数据,过去半年,塔斯汀品牌综合指数环比增长22.64%,肯德基环比增长仅1.52%。抖音的入局正挑战着美团主导的本地生活市场,塔斯汀等品牌也借着抖音到店团购业务上升期的东风,蚕食肯德基的市场份额。

快餐领域线上线下的缠斗,已经不局限在下沉市场,目前在一线城市大学城、写字楼等点位,塔斯汀的门店已经开到肯德基的隔壁。

日趋激烈的竞争,还体现在市场份额上。

从自身发展节奏来看,从1987年进入中国,到开出10000家门店,百胜中国用了33年。现在,它希望在6年时间里开出第二个10000家门店。

但与此同时,竞争也在加剧,肯德基的市场份额正在被稀释。欧睿国际数据显示,2013年至2022年,肯德基在中国连锁快餐行业的市场份额由2013年的19.5%下降至2022年的11.8%。

从竞争加剧,到价格战,再到头部品牌新老交替,过去几年里,类似剧本已经在新能源车、奶茶、咖啡等多个赛道轮番上演,战火如今有烧到连锁快餐行业的趋势。如果不想成为下一个星巴克,肯德基可能要在客单价和市场份额之间做出艰难的二选一了。

评论