文 | 周天财经 晋谷

在《疯投圈》播客中,投资人黄海分享了一组调研数据:今年中国运动服装行业,客单价低于 400 元的品牌,销售额大都在下降,客单价高于 400 元的品牌,销售额大都在上涨,「整个运动服装行业的价格是往上漂移的,它不是往下跌的。」

用消费降级与消费升级的二元论很难解释这一现象。更合理的解释是消费分层:对于基础产品,消费者更加看重性价比,而对于满足兴趣爱好的产品,消费者也愿意接受更高的价格。有一点像口红效应的翻版,在经济不景气时,消费者愿意为「廉价的奢侈品」付出更多金钱,而不是购买汽车、不动产这类更高价的商品。

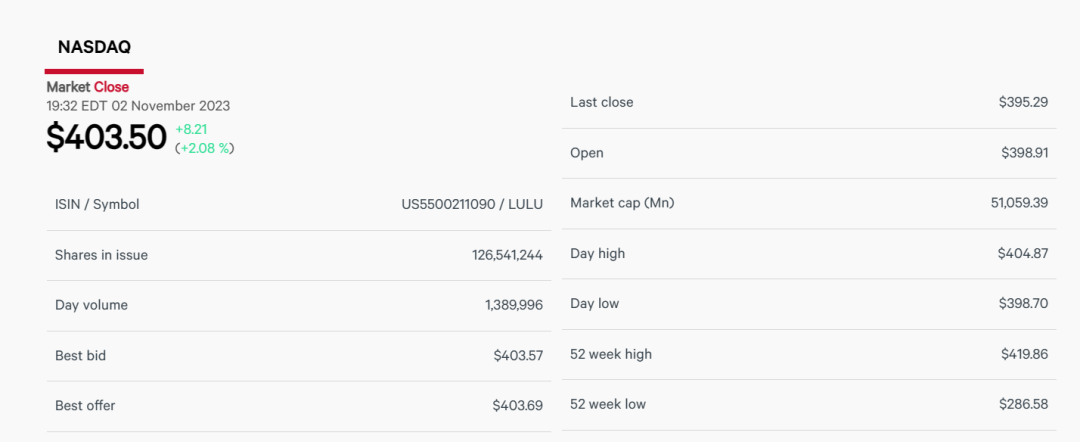

如果要举出这两年享受到消费分层红利的品牌,Lululemon 肯定位列其中。在创立 24 年后,Lululemon 的市值在去年正式超越阿迪达斯,成为仅次于耐克的全球第二大运动服饰集团。现在,Lululemon 总市值已经达到 510.6 亿美元,进一步和阿迪达斯(300.6 亿美元)拉开差距,相当于 1/3 个耐克(1599.2 亿美元)。

图源:Lululemon官网

这几年来,另一个显著的消费趋势是女性消费崛起。在运动领域,有报告指出,运动鞋服的女性消费占比已超 50%。Lululemon 也是这一趋势的代表性品牌,创始人 Chip Wilson 曾讲述过品牌早期的目标顾客:一位名叫 Ocean 的 32 岁职业单身女性,年收入 10 万美元,「已订婚,拥有自己的公寓,喜欢旅行,时尚,每天有一个半小时的时间锻炼。」

在创始人的设想中,Ocean 是所有女性都想成为的女人。「如果你 20 岁或者即将大学毕业,你就会迫不及待地想成为那个女人。如果你已经 42 岁,有几个孩子,你会希望能重回那样的时光。」

这或许可以解释 Lululemon 凭借瑜伽裤超越阿迪达斯的原因:专注女性瑜伽裤这一细分市场、出售生活方式而不只是瑜伽裤、为顾客提供满足情感需求的服务,以及还不错的设计与质量。

01 超越阿迪达斯

市值超越阿迪达斯,一方面是因为阿迪达斯正陷入危机。去年 10 月,阿迪达斯陷入了「Yeezy 危机」。因为 Yeezy 品牌创始人 Kanye 的过失言论,不得不与其解约后,Yeezy 鞋库存变成了一个巨大的问题。在三季度财报上,阿迪达斯预计今年的营业亏损将达到一亿欧元。

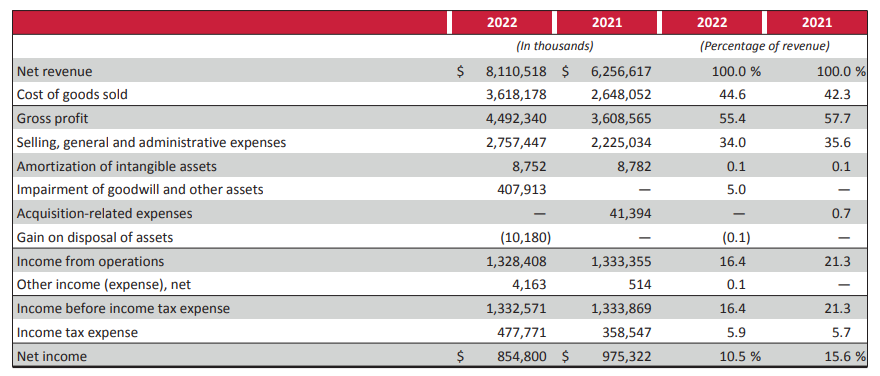

另一方面则是,Lululemon 的增长太过迅猛。随着女性运动市场的高速增长,2020 年至 2022 年,Lululemon 营收从 44 亿美元增长到 81.1 亿美元,复合增长率达 35.8%。可能是新冠疫情当中,增长最快的大型运动品牌。

图源:Lululemon2022年报

Lululemon 自然也面临诸多竞争对手。运动服装巨头耐克、阿迪达斯、安踏都推出了瑜伽服产品,也都在女性服装领域加大投入。阿迪达斯曾经聘请 Lululemon 前首席执行官担任战略顾问,去年还推出了瑜伽产品线。

耐克也在 6 月推出了女性运动品牌 Nike Well Collective。在最近一次财报会上,耐克管理层提到了 29 次「女性」,仅提到 9 次「男性」。

图源:Nike官网

作为全球市值最高的运动服装公司,耐克的霸主地位短时间内还无人可以挑战。2022 年,耐克的女性业务营收达到 86.06 亿美元,虽然只相当于耐克男性业务营收不到一半,但也超过 Lululemon 的总营收。

除了运动服装巨头发力女性业务,Lululemon 的竞品还有其他瑜伽服品牌。1990 年创立 Lorna Jane 在全球拥有 200 多家门店。2007 年创立的 Alo Yoga 总营收达到了 10 亿美元。还有 MAIA ACTIVE、粒子狂热等众多中国本土品牌。

02 瑜伽裤没有护城河

瑜伽裤本身没有护城河。瑜伽裤面料基本都是尼龙、莱卡和涤纶混纺,各家品牌所谓的专利面料,可以通过调整混纺比例绕过。况且 Lululemon 的面料专利更多掌握在核心供应商,其中最大的一家面料供应商是来自中国台湾的儒鸿企业股份有限公司。

这意味竞争对手很容易生产出相近质量的瑜伽裤。在中国市场上,最近的新闻则是安踏收购了「平替版 Lululemon」——MAIA ACTIVE。在双十一将要到来的关口,截止 11 月 2 日,Lululemon 在天猫销量最高的瑜伽裤为 850 元,年销量为 3 万 +;最近 30 天内有 4000+ 人付款;MAIA ACTIVE 的爆款为 399 元,累积销量同样为 3 万 +,最近 30 天内有 7000+ 人付款。至于拼多多,Lululemon 没有开设官方店铺,而 MAIA ACTIVE 的瑜伽裤位列品牌女健身裤畅销榜第一名,月销量为 1100+ 件。

从销售数据中可以看出,虽然价格相差一倍,但 MAIA ACTIVE 的销量正在快速追上 Lululemon。据 MAIA ACTIVE 此前公布的数据,2022 年 MAIA ACTIVE 销售额 5 亿元,已全面盈利。目前,开设有门店 32 家,主要集中在一线城市。据久谦中台数据,由于主要采取小店模式,MAIA ACTIVE 线下门店的坪效领先于其他运动品牌,仅次于 Lululemon。在线上主要平台,MAIA 的市场份额也仅次于 lululemon。

这笔收购的好处显而易见,凭借安踏的渠道能力,MAIA ACTIV 预期可实现快速增长。

对于安踏来说,这是一块确定性强、市场前景良好的生意,且可以补充安踏女性业务,进一步强化安踏的品牌组合。在消费分层的背景下,安踏押注了瑜伽裤所代表的「高收入、高学历的独立女性」这一快速增长的赛道,也可能为集团带来丰厚的红利。

安踏想拿下高端人群之心,已经路人皆知。但这起收购的问题在于,和其他「平替」「对标型」的产品一样,MAIA ACTIVE 是在竞争一块天花板过低的市场。Lululemon 的优势不只在产品本身,而是其提供的服务。油管上一期讲解 Lululemon 如何超越阿迪达斯的视频下,评论提到最多的不是瑜伽裤如何舒服、漂亮,而是「我把破洞的瑜伽裤送去门店,一周之内就缝补好了。」「我在 Lululemon 工作,这份工作太棒了。」

Lululemon 的创始人为门店销售支付比同行高 30% 的工资,并且将销售叫做「教育家」。Lululemon 的门店同时也是瑜伽馆,店员会邀请顾客来参加门店日常的瑜伽活动。还有 Lululemon 不请代言人,而是邀请瑜伽教练来做品牌大使,在社群里推广品牌。2022 年,Lululemon 的营销费用为 3.3 亿美元,仅占总收入的 4%,远低于服装品牌的平均水平。

本质上来讲,Lululemon 是一家提供中产生活方式的宗教品牌,一条瑜伽裤上千元的定价也主要依靠品牌价值。目前来看,消费者对 Lululemon 相当具有忠诚度,其管理层曾透露,核心高净值用户复购率高达 92%。这也意味着,MAIA ACTIVE 等「平替」品牌,只能吃下 Lululemon 尚未涉足的市场,很难正面竞争。

03 多元化是运动巨头的必经之路

不过高端品牌提供的增值服务大差不差。安踏收购的始祖鸟也提供类似的服务:免费缝补、组织核心用户去户外活动…安踏的多品牌运营经验,想必会为 MAIA ACTIV 提供更大增长空间。

10 月 17 日,安踏发布了未来 3 年发展规划,希望打造「专业运动品牌群、时尚运动品牌群和户外运动品牌群」三条增长曲线。其中安踏品牌要打造跑鞋及篮球鞋专业产品矩阵;FILA 品牌要守住时尚运动,同时开辟专业运动新战场;迪桑特品牌与可隆品牌则要打造高端品质户外生活方式品牌。

总之,就是要高端化。400元的分水岭,安踏选择押注在400元的上方区间。

图源:安踏官网

李宁的收购则不尽如人意,前有Kappa不温不火,之后李宁又获得了美国女性运动品牌 Danskin 在中国的独家经营权,由此切入女性服装市场。但 Danskin 并未给李宁带来理想中的增长,也未给中国消费者留下多少印象。直到 2021 年,李宁重新整合旗下女性运动产品线,开始推出专为女性运动设计的产品。

最近还有一则关于安踏的新闻是,据彭博社报道,安踏体育旗下 Amer Sports(亚玛芬体育)已秘密提交在美国 IPO 的文件,计划最早明年初上市,公司估值可能达 100 亿美元。亚玛芬体育旗下的始祖鸟可能是这几年来,安踏拥有的热度最高的品牌。

这起可能的 IPO 还和 Lululemon 创始人 Chip Wilson 有关。Chip Wilson 参与撮合了安踏收购亚玛芬体育,并且因为这笔收购持有了安踏集团 0.59% 股份。Chip Wilson 还对彭博社表示,这几年来,他一直在帮助安踏旗下的品牌走向全球,并且建立 DTC(Direct To Consumer,直接面向消费者),也就是品牌直销的渠道。

回到 Lululemon ,Lululemon并非毫无危机感,为避免用户厌倦、寻找第二增长曲线,Lululemon 也在将产品多元化。去年,Lululemon 提出了「五年增长计划」,计划在 2026 年实现营收 125 亿美元,其中包括男性业务营收翻倍、数字业务营收翻倍、国际市场营收实现四倍增长。但分析师也在担忧多元化战略带来的库存增加。截止 2023 年第二季度末,Lululemon 库存达到 17 亿美元,接近本季度的总营收(22 亿美元)。

低价始终是核心竞争力之一。女性运动此前是运动巨头尚未重视的市场,瑜伽服装也还处于蓝海。但是激烈竞争之下,用户会愿意一直为 Lululemon 的高溢价买单吗?用户会不会厌倦中产生活的营销方式?这都是 Lululemon 需要回答的问题。

无论如何,多元化是大企业发展的必经阶段,从一款主打产品到多元产品线,从一双球鞋到服装巨头,耐克阿迪都经历了这样的过程,类似的还有可口可乐、福特汽车。Lululemon 是会随着瑜伽热度退潮而衰退,还是成为一家多元化的运动服装巨头,也是它正面临的挑战。这其中,中国企业的机会在哪里,值得我们的持续关注。

评论