文|马上赢情报站

在竞争向来激烈的快速消费品赛道中,新品对于品牌、渠道与消费者而言都是行业“新陈代谢”的关键。对消费者来说,在多样化创新和新市场拓展的相互激发之下,消费者追新、购新的偏好愈加显著,其选择也越来越多元化和个性化;对品牌来说,持续的产品创新是挖掘其市场潜力、拓展其生存空间的必经之路;而对渠道来说,推新品是优化现有产品结构,拓展自身品牌与产品销售的最好机会,同时新品的销售收入也会较成熟老品更高。

马上赢基于线下零售监测网络,在快消品类复苏的大背景下推出了「新品数据库」看板,助力品牌/零售商快速发现增长机遇,让品牌方与行业人士提升及时跟上快速消费品发展趋势、快速消费者需求变化的能力。「新品数据库」看板选定二级类目下头部60个集团的所有新品,可自定义类目组合和新品上市时间,监测新品SKU类目和集团分布、新品SKU品牌数量分布和占比,从规格、价格角度分析新品趋势,还能按照类目、集团、品牌、上市时间查询新品SKU的详细信息。

本周我们基于马上赢「新品数据库」看板,对2023年Q3中饮料、休闲零食、方便速食、乳制品四大食品类目中的新品进行挖掘梳理、判断走向分析,以监测所得数据助力品牌了解市场创新全貌,并在未来的创新与产品策略中更加有的放矢。

饮料

作为生活中最常见的快速消费食品,饮料一直都是创新的主阵地,每年都会在产品类型、产品口味上不断推陈出新。从2020年人手一杯的奶茶到2021年大火的0糖0脂0卡气泡水、2022年因疫情大热的运动饮料,以及今年异军突起的无糖茶,在饮料这个赛道中,似乎每年都有新的关键词夺人眼球,口味上也往往是你方唱罢我登场。

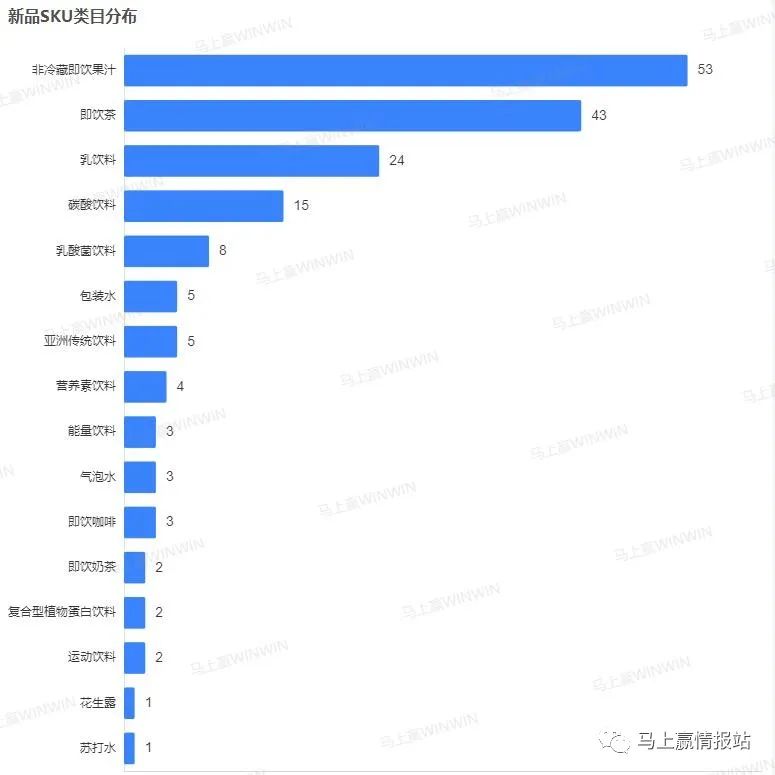

根据马上赢「新品数据库」数据,饮料这一赛道中的新品SKU以非冷藏即饮果汁和即饮茶为主,二者占饮料总体新品SKU约55%,数据十分可观。其中,非冷藏即饮果汁较特殊,出现很多老品换装、条码更新等情况。而乳酸菌饮料、气泡水、即饮奶茶等曾经红极一时的类目如今新品数量仅为个位数。我们认为,在线下户外消费市场复苏的大趋势下,消费者对饮品是否健康的重视以及对便捷化“水替”的需求均推动了饮料市场对即饮茶的重视。另一方面,即饮茶作为饮料市场中的新星,其市场尚不饱和,已有SKU相对偏少,这也为企业进行产品创新、满足消费者多元化的需求留出了充足的空间。

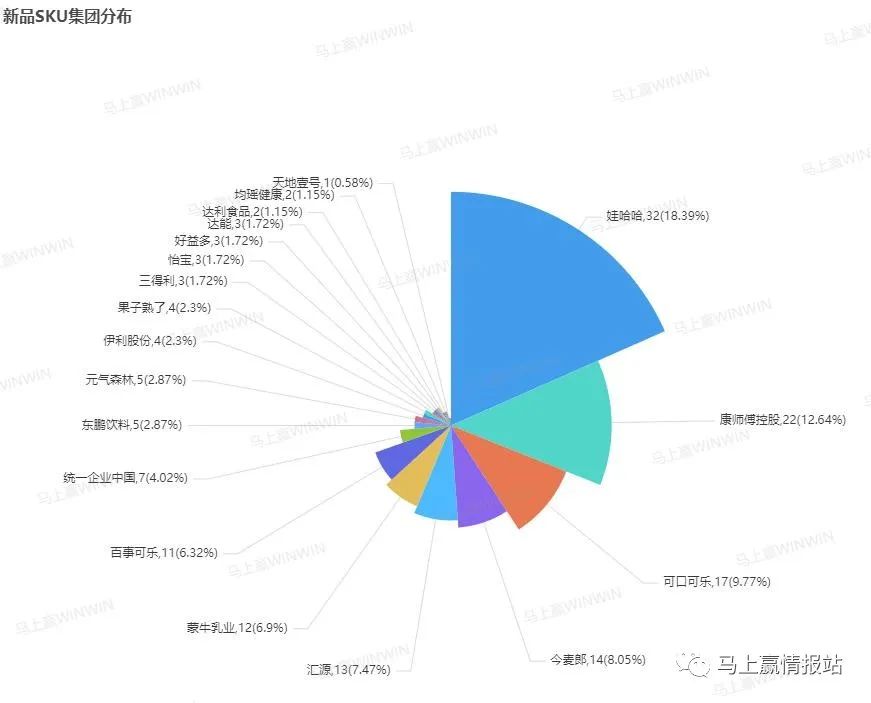

除类目分布外,我们还从集团的角度对饮料新品数据进行了梳理。不难看出,饮料行业内娃哈哈、康师傅、可口可乐等头部企业不出意料地站在了产品创新的最前沿。其中,娃哈哈更是与位居第二的康师傅拉开了10个新品SKU的差距,在新品的研发上一马当先。事实上,对于自2014年以来营收业绩屡屡下滑的娃哈哈而言,新品是其打好“翻身仗”的重要抓手。2021年宗馥莉出任娃哈哈集团副董事长兼总经理后,随即定下凭借推新品、营销年轻化等动作以推动业绩的策略方向。这一策略方向的效果正逐渐体现在其近年来公布的营收业绩上,眼下,娃哈哈似乎已经初步遏止下滑趋势,走出2014年以来的低谷时期。

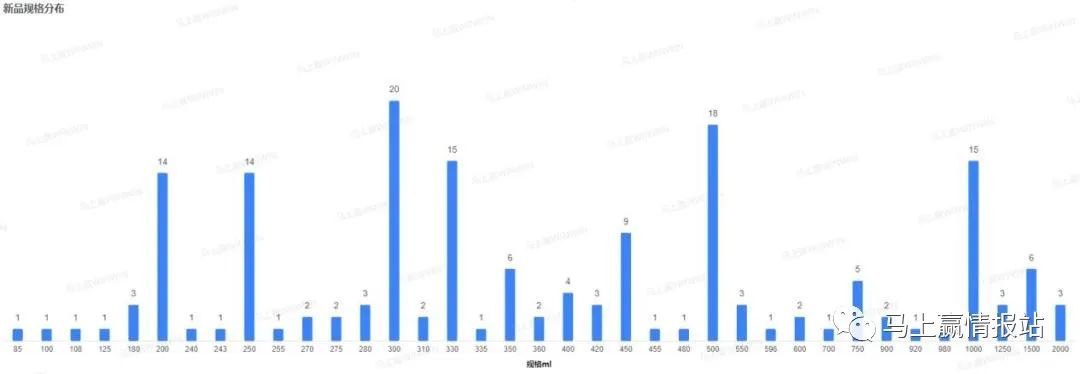

从新品的规格上看,可以发现在三季度的新品中,大规格产品出现的频率明显较高;与此同时,也有企业将小包装产品视作产品创新的发力点;此外,整体上看可以发现规格的细分趋势已然显现,除去300ml、500ml等经典规格外,180ml、280ml、450ml等规格的产品也逐渐增多。此前我们曾从可口可乐产品规格的角度对其价格变动进行分析(数读「可口可乐涨价」:真涨价了吗?),发现在价格上涨的压力之下,企业往往会采取多切细分规格的方式,从而在减轻涨价负担的同时满足消费者多样化场景下的需求。

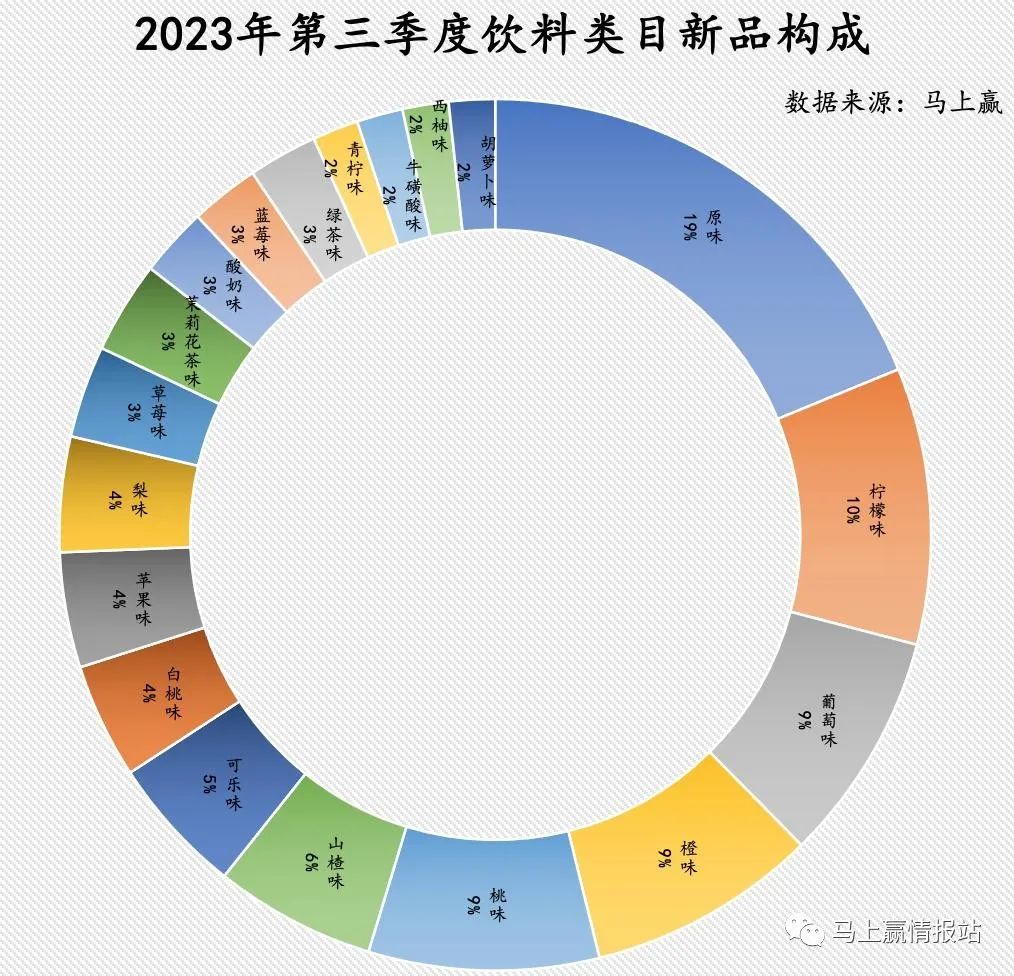

从产品口味与类型的角度看,原味以12.57%的优势在新品SKU中占据大头。原味即根据不同的产品类型与配料,主要凸显其产品本来味道而非风味,可见本位调味、轻调味正逐渐流行。除此之外,柠檬味也向来在饮品口味中有自己的一席之地,但从这一期的数据来看,其第二名的地位正受到桃味、橙味、葡萄味等果味的挑战,差距正逐渐拉小。从图中来看,其余口味之间的数据差异并不显著,饮料企业在果味上寻求创新的同时也试图探索牛磺酸味、胡萝卜味等更加新颖小众的口味以博取消费者关注。

休闲零食

相较于其他三个类目,细分品类繁多的休闲零食类目内新品之间的竞争往往更加激烈。无论是应时应景的节庆食品,还是一年四季均会出现在购物篮中的零嘴小食,都在三季度卯足了劲,致力于从口味、包装等方面找到新的突破口。

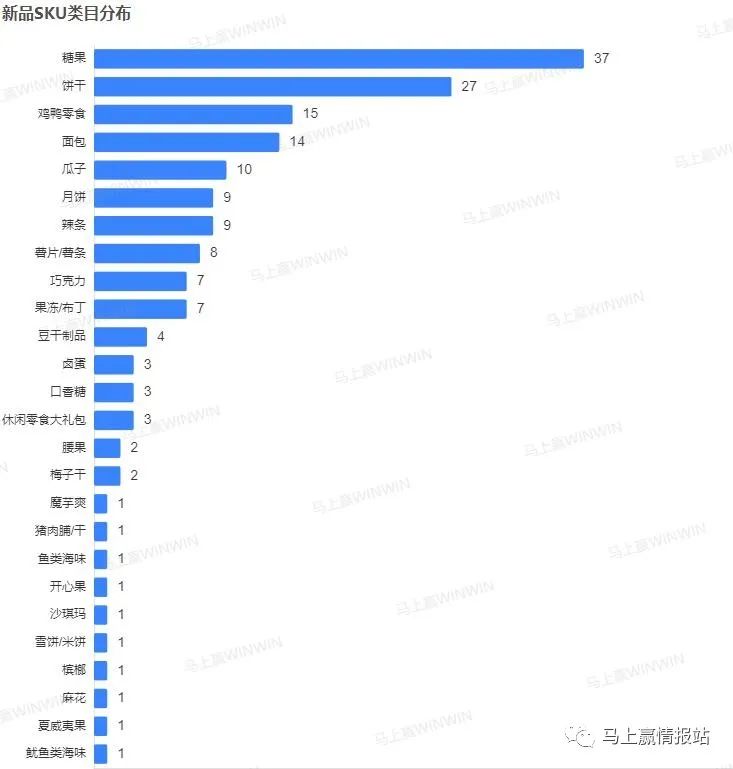

休闲零食赛道内竞争的激烈程度从新品SKU的类目分布情况上便可见一斑,无论是类目的数量还是总体新品SKU的数量均遥遥领先其他类目。具体来看,休闲零食中糖果以37款新品SKU名列第一,饼干以27款新品紧随其后,二者与其余品类拉开较大差距,构成第一梯队,这两者的市场份额在整个休闲零食类目中也处于头部位置;而鸡鸭零食、面包、瓜子、月饼等则以10款左右新品扛起第二梯队的大旗。在我们之前的市场观察中,糖果在休闲零食赛道内的市场份额及其增速数据均十分亮眼,但品牌集中度低、市场份额分散,这在一定程度上为糖果企业进行创新提供了良好的环境和突出重围的空间。

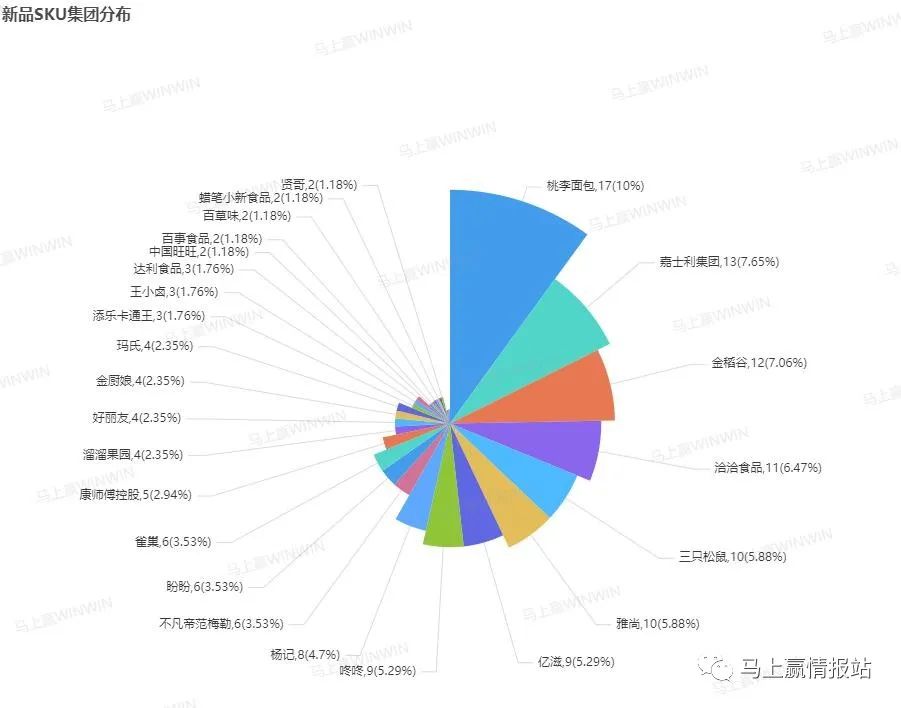

在分析新品SKU类目分布的基础之上看新品SKU集团分布数据,一些有意思的结论就呼之欲出了。尽管休闲零食内部企业的业务多有交叉重合之处,但从集团主营业务的角度切入,不难发现分别推出17、13款新品的桃李面包、嘉士利集团均属于大型饼干面包制造商,推出12款新品的金稻谷主营糖果,推出11款新品的洽洽食品则因其瓜子、坚果类产品而广为人知。由此,我们或许可以说:饼干面包等新品大多由头部企业推出,新品牌的产品创新能力目前来看有待加强;而糖果这一细分品类内部虽有大量新品涌现,但头部企业新品数量占比则相对较低,新品牌的活力正旺。

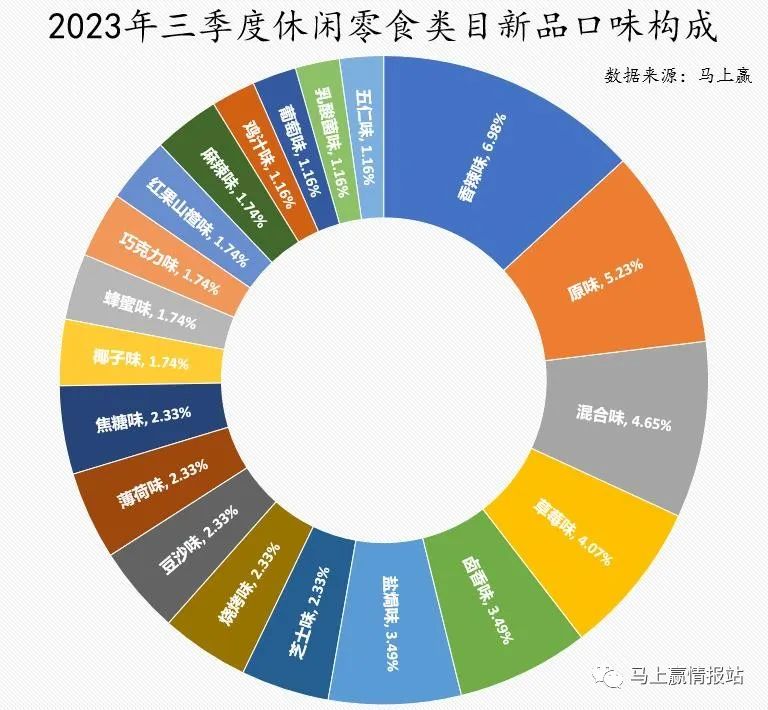

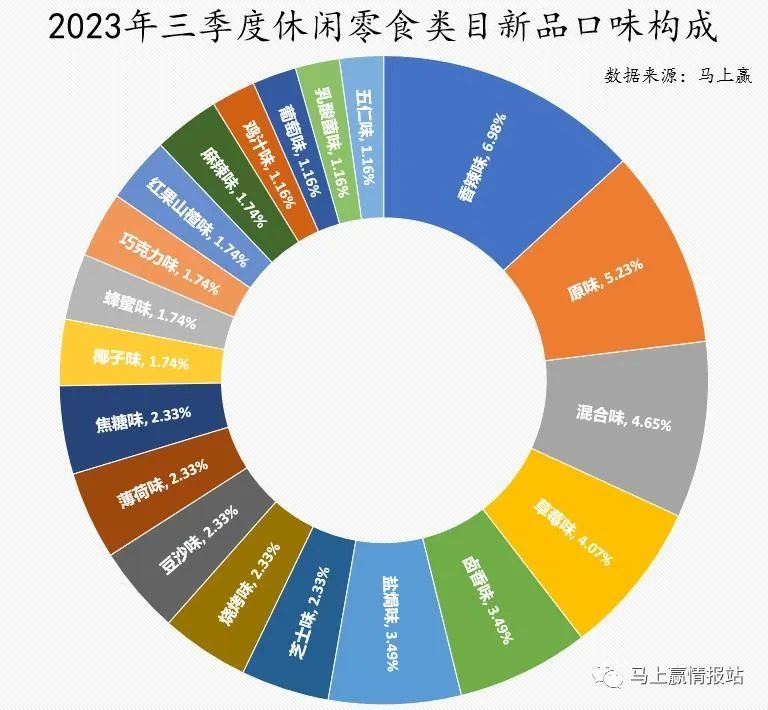

口味上看,不同于饮料类目内原味一家独大的状况,休闲零食中香辣味以近2%的优势超过原味,混合味、草莓味、卤香味、盐焗味等则分别以细微的差距紧跟在后。总体来看,休闲零食赛道内新品以传统强势口味为主,小众猎奇的口味较少,相对来说比较中规中矩。

方便面速食

随着后疫情时代工作、生活节奏纷纷回归快速轨道,方便速食出现在消费者购物篮中的频率仍未有下降之势。大量的需求不仅吸引了资本市场的关注,更对方便速食市场内产品的更迭起到推动作用,无论是常年销量稳居前列的方便面还是正处于探索起步阶段的预制菜,都在三季度推出了多款新品。

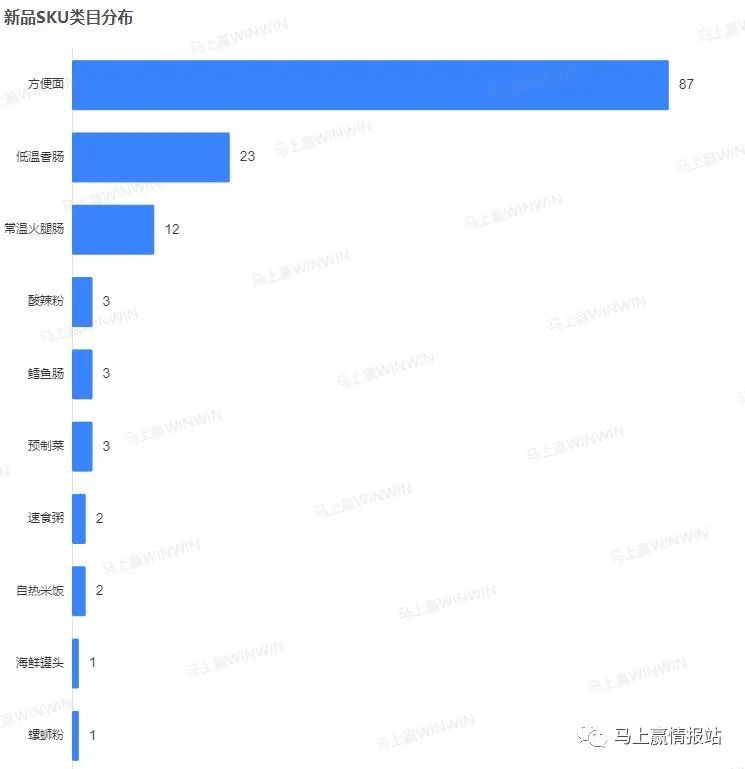

在新品SKU类目分布中,方便面87款新品的数据在四大类目中也十分突出,而有“泡面伴侣”之称的香肠、火腿肠新品数量在方便速食类目内也排名靠前;值得关注的是,作为新面孔出现在消费者选择之列的预制菜,其新品数量也已与酸辣粉、鳕鱼肠等老牌速食持平。作为方便速食类目内“顶流”般的存在,方便面在经历了“315老坛酸菜”等事件后,其在消费者心目中便捷性虽高但却不时遭受食品安全相关的质疑。在近年来层出不穷的方便面新品中,健康、高端等标签出现的频率不断提高,正逐渐动摇传统产品的市场地位。市场竞争激烈、产品不断汰换的背景下,方便面市场推陈出新多,市场格局在未来也或有改变。

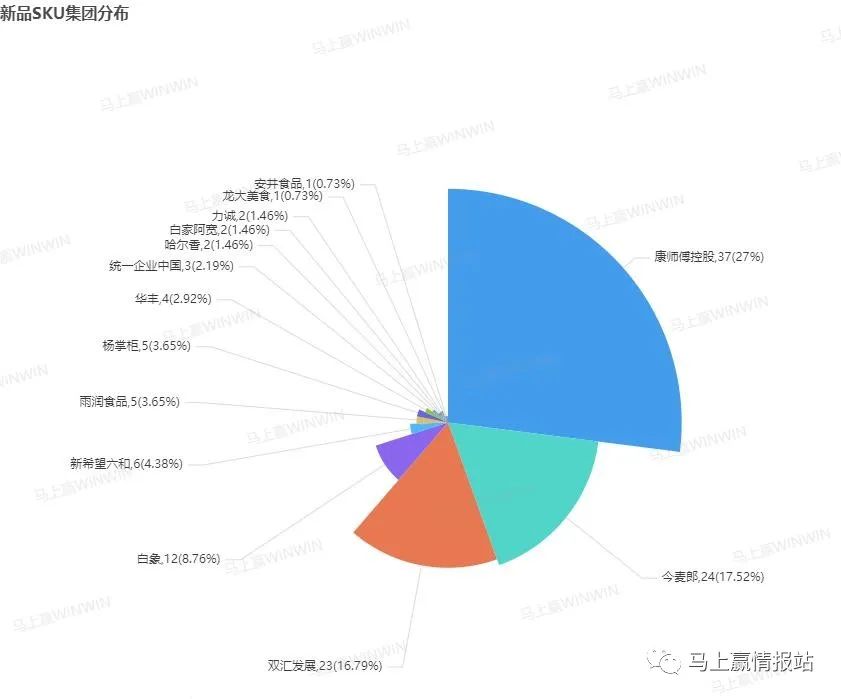

从集团的角度来看,方便面在方便速食内部的影响力也令人一眼便知。可以看到,以一己之力推出方便速食类目内27%新品的康师傅,以及贡献了17.52%新品的今麦郎,均在方便面赛道内深耕已久;而凭借香肠、火腿肠在方便速食类目站稳脚跟的双汇发展也在三季度推出了23款新品,占据16.79%。对于传统品类而言,如何精准把握消费者偏好推出新品、进行年轻化创新是其在当下所面临的重要问题。作为方便速食类目内的头部企业,康师傅近期推出“冰红茶味的红烧牛肉面”便是在这一方面进行的尝试之一。开售5分钟热卖1000套,28分钟就宣告售罄,让“冰红茶味的红烧牛肉面”斩获这一战绩、实现火速出圈的,不仅是“茶”和“面”的融合,更是“自己和自己联名”的大胆创意。从前期新品的悬念预热,到新品上市后的官方整活,康师傅正试图通过打造“牛茶面”的经典案例找到和年轻消费者打成一片的方法。

方便速食三季度推出的新品中,红烧牛肉味、金汤肥牛味和原味作为方便速食产品的经典口味仍在延续。此外,以番茄为主的甜味和以香辣、麻辣为主的辣味虽单个口味占比不高,但总体来看,甜味、辣味产品正来势汹汹。这一趋势也符合大多数消费者购买方便速食的场景:在高压的工作、忙碌的生活间隙中,购买一款便捷的产品满足温饱需求。而在这一场景下,甜味、辣味更能为消费者带来一定程度上的心情舒压,因此也更容易被需要方便速食的消费者选择。

乳制品

乳制品天然具有的健康属性与消费者近年来愈加强烈的健康消费观念十分契合,乳制品消费市场也因此在健康消费的大潮之下维持稳中有进之势。相较于前文所提及的三个类目,消费者对乳制品的需求往往与维持健康、补充营养等期待紧密关联,这也驱动着乳制品企业研发更加符合这一期待的新品。

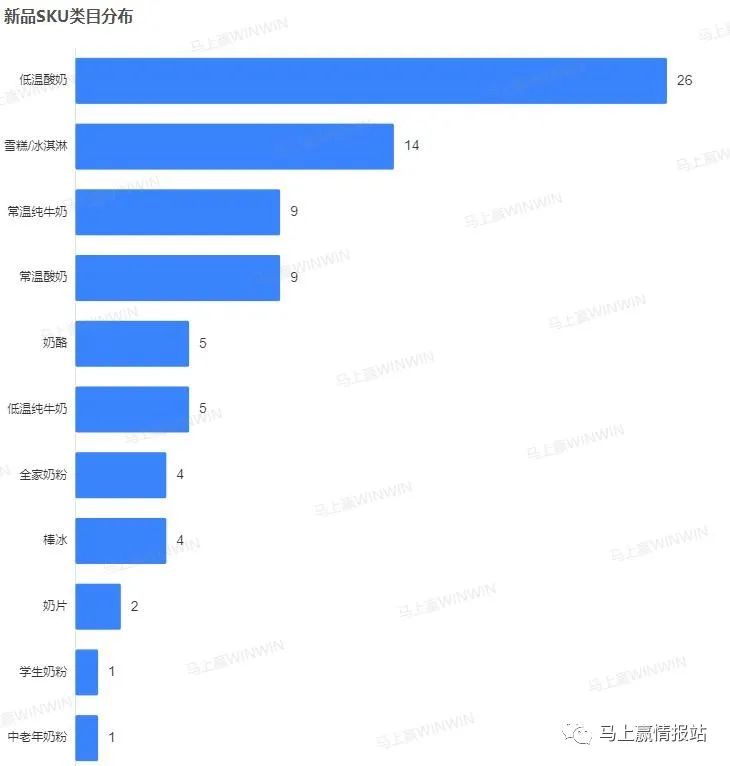

乳制品赛道内新品SKU所属类目情况基本与消费者三季度的乳制品消费习惯保持一致:炎炎夏季正是低温产品推出的最佳时机,低温酸奶在三季度推出26款新品稳居第一,雪糕/冰淇淋也凭借14款新品位列第二;有相关消费习惯的群体对常温产品如纯牛奶、酸奶以及奶粉产品等的需求则一如既往保持刚性稳定,此类产品的新品数量平平也就并不难理解了。

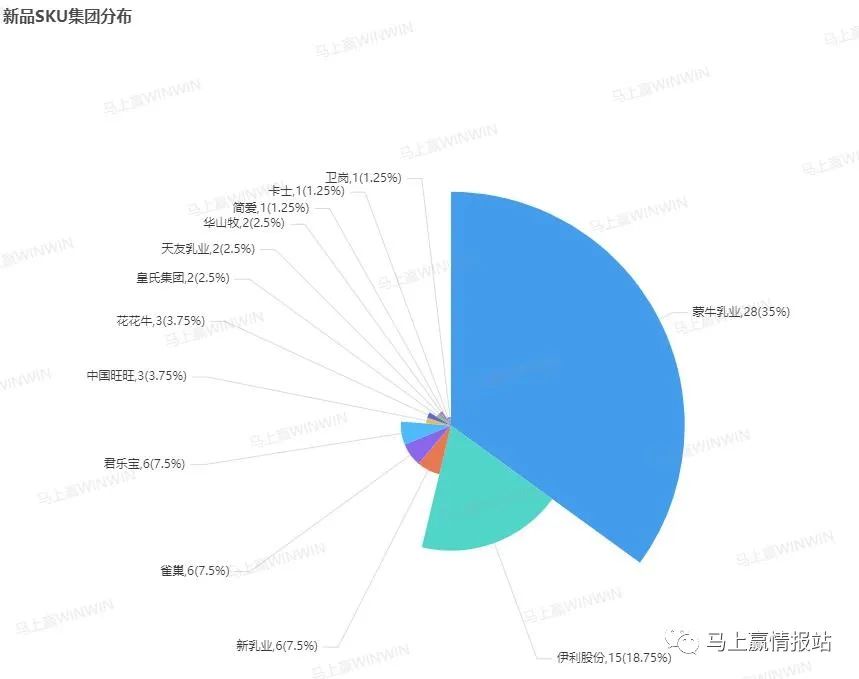

从集团分布来看,乳制品市场内企业间新品研发能力差距较为显著。蒙牛、伊利虽同为老牌头部乳企,但三季度推出的新品数量却几乎相差一倍。在日前公布的上半年财报中,蒙牛2023H1总营收511.19亿,同比增长7.12%,下半年保持增速的话则在今年可达千亿目标,三季度的新品推出数量大幅领先也侧面显示出蒙牛今年破千亿的决心。除去这两家头部企业,其余乳企在这一季度内推出的新品SKU数均为个位数。可见,乳制品赛道内大多数企业目前的策略为打造某一细分品类的大单品以稳固自身市场地位,唯有蒙牛、伊利等老牌企业方有余力多栖发展。

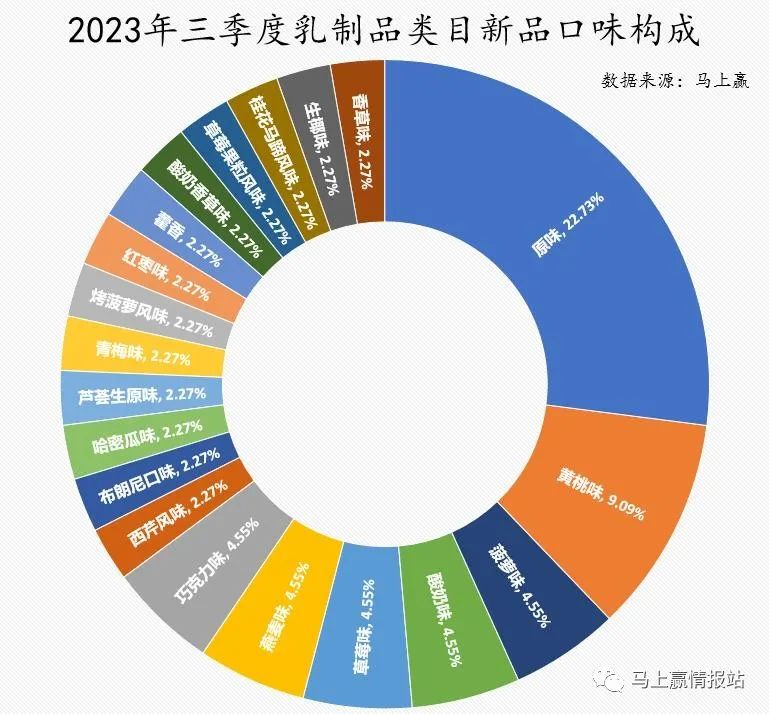

对比前文三个类目的新品口味构成,乳制品新品市场中的口味则更具特色,一方面是原味的稳守大局,另一方面则是猎奇口味的另辟蹊径。数据上看,原味在乳制品赛道内的地位几乎可以说是不可撼动,其22.73%的占比与处在第二位的黄桃味甚至都有13.64%的差距。而从口味的角度看,藿香、桂花马蹄风味、西芹风味等令消费者“眼前一亮”的口味在乳制品内出现频率相对较高,为消费者创造了更多尝试新奇口味的空间。

参考资料

界面新闻:《娃哈哈狂推新品后业绩终于有了起色》

News快报:《跨界联名大行其道!康师傅红烧牛肉面凭借“茶里茶气”出圈》

评论