文|GPLP犀牛财经 夏日

2023年10月31日上午,2023云栖大会备受瞩目,在云栖大会上,阿里巴巴集团董事会主席蔡崇信在开幕式上致辞,他提出,阿里巴巴“要打造AI时代最开放的云”。

与此同时,阿里云上市的消息也备受关注,曾有消息透露,阿里巴巴集团旗下的云智能集团,将拟以介绍形式赴港上市。消息还指出,其或将从国有企业进行一轮私募融资,集资约 100 亿元至 200 亿元人民币,潜在投资者包括中国三大运营商。

这一次,蔡崇信为阿里云设定的目标是否能实现?阿里云是否能按照规划如期上市?

换帅+重塑战略优先级,阿里云上市充满变数

伴随着阿里云分拆计划的执行,阿里云还迎来了其最大的人事变动:

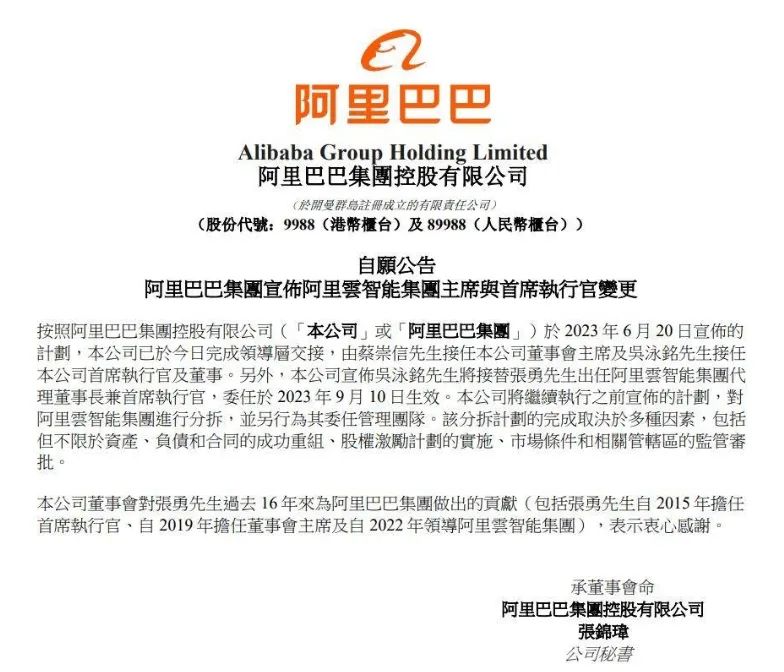

9月11日,阿里巴巴集团控股有限公司的公告显示,吴泳铭将接替张勇出任阿里云智能集团代理董事长兼首席执行官,委任于2023年9月10日生效。

(阿里巴巴集团公告)

9月12日,吴泳铭发布全员信,宣布根据两大战略重心:用户为先、AI驱动,重塑业务战略优先级。战略投入也会围绕技术驱动的互联网平台业务、AI驱动的科技业务、全球化的商业网络进行战略投入。

对此,文渊智库创始人王超向北京商报记者表示,“这次变动证明阿里云智能的架构远没有达到动态平衡的时刻,吴泳铭担任CEO也只是过渡之举,毕竟他离开管理一线很久,担任集团CEO已经是不堪重负,最终还会寻找一位技术、管理和资历都有口碑的人来接管阿里云智能。”

目前,距吴泳铭接任已过去近两个月,除了对于此次CEO换届解读为“过渡之举”之外,对于阿里云,业界更加急迫关注的,则是对张勇此前“12个月内完成分拆上市”的计划是否会产生影响,阿里云能否如期上市。

不过,在CEO更换的背后,业绩增速不及预期或是其直接导火索。

早在2018年末,时任阿里云CEO的张建锋曾为阿里云定下了三年营收破千亿的目标,然而到了交作业的2022年,阿里云财报显示,仅实现营收776亿元,尽管张勇作为阿里云CEO临时接任,但是作为阿里云的管理团队,在以业绩说话的阿里集团的考核面前,其显然难辞其咎。

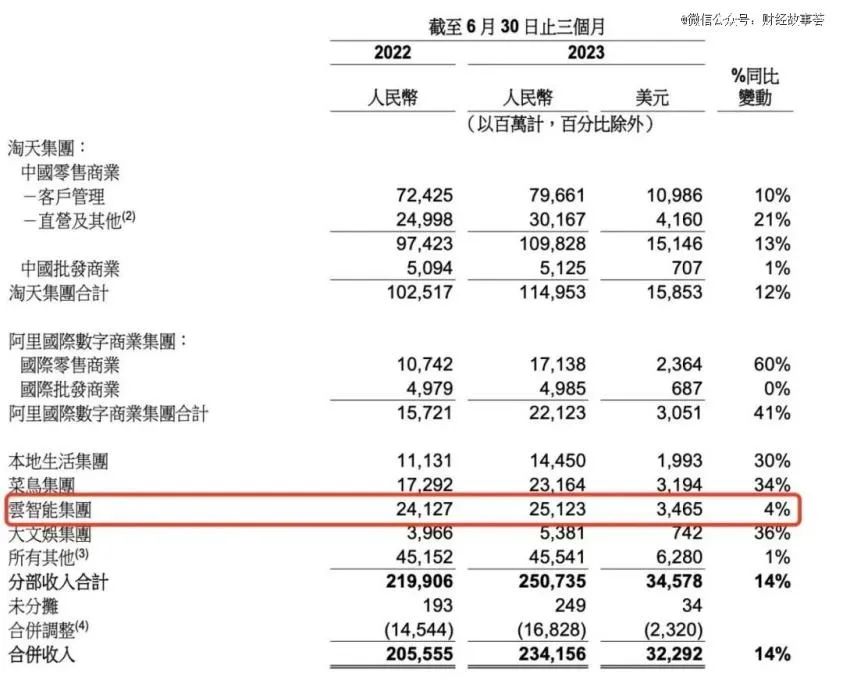

据阿里云官方数据显示,从2018年财年开始,阿里云的营收增速在持续走低,其过去五年的增速分别为101%、84%、62%、50%、23%,到了2023财年,更是骤然降至4%。如果说2022年之前尚且属于营收的高速增长,但进入2022年,阿里云则开启连续6个季度的收入增速下滑趋势,最终止于2023年第二季度的4%增速,结束了下滑趋势。但其中的2023年第一季度,阿里云收入同比下滑2%,这是阿里云历史上的首次负增长。

(数据来源:阿里巴巴集团半年报)

与此同时,据2023年4月23日,IDC发布的《中国公有云服务市场(2022下半年)跟踪》报告显示,2022年下半年中国公有云服务整体市场规模(IaaS/PaaS/SaaS)达到188.4亿美元,其中IaaS市场同比增速15.7%,PaaS市场同比增速为31.8%。从市场格局方面来看,2022年下半年,阿里云、华为云、中国电信天翼云、腾讯云和AWS为市场排名前五位,但其增速各不相同,其中,阿里云虽然排名仍为第一,但市场份额从去年同期的36.7%减到31.9%;中国电信的天翼云市场份额则从8.9%增到10.3%;移动云虽然排名第六,但同比增速则高达104%。

对此,中国电信董事长兼首席执行官柯瑞文曾在业绩说明会上表示,2022年中国电信天翼云收入翻番达579亿元人民币,2023年的目标是收入千亿元。

另外,华为云也同样增速明显,公开数据显示,2022年华为云(包括IaaS、PaaS、SaaS和其他云服务收入)营业收入同比增长125%,自2021年的201亿元增长到2022年的453亿。

由此可见,面临运营商云服务的崛起与华为云的进攻,让阿里云感受到了压力。在此背景下,阿里云找到适合自己的发展路径及更合适的领导人则是其面临的直接问题。

政企市场成为云计算下半场的推动力

云计算行业正在加速进入下半场。

早年,在互联网一路高歌猛进下,中国的云计算行业实现了高速发展,然而从2018年开始,政企云市场却突飞猛进,成为推动云计算市场高速增长的重要推动力。

据赛迪顾问发布《2022-2023年中国政务云市场研究年度报告》显示,2022年,中国政务云市场规模达到932.5亿元。这一数字已经超过我国2022年云计算规模4550亿元的五分之一(数据来源:中国信息通信研究院发布的《云计算白皮书》)。

只是在政企市场,其市场规则远远不同于互联网,这导致很多互联网大厂销售人员步履维艰,因为他们往往无法及时或者不会与真正的决策者对话,即便在获客、拿单等各个环节都没有出现问题,但一旦合作走进现实当中,政企客户定制化的需求与互联网大厂做惯了标准化生意的模式也很难匹配,特别是系统化、工程化的大项目,让大厂疲惫不堪。

阿里云则是这一变化过程的见证者。

在互联网的推动下,阿里云从无到有,从小到大,最终发展至今,而在阿里云内部,也在经历最高权力更迭——从创始人王坚到姜鹏、王文彬、胡晓明、张建锋,张勇接任张建锋担任阿里云CEO 266天后再次卸任,现在迎来第七任掌舵者吴泳铭,其每个阶段的管理层都承担了每个阶段的使命。

由此可见,阿里云一直在不断变动当中成长。

如果说2018年以前属于计算的下半场,那么,同样这个结论也属于阿里云,2018年以后,伴随云计算进入下半场,政务数字化、传统行业数字化都成了云市场增长的推动力,阿里云也开始在云计算的下半场遭遇不断挑战。

为摆脱云下半场的市场困境 阿里云两年三换帅 高层变动频繁

在云计算的下半场,这对于以技术及互联网擅长的阿里云来说,处处掣肘。

从管理层来说,此时的阿里云正进入行癫时代——2018年11月26日,阿里云事业群升级为阿里云智能事业群,张建锋接替胡晓明担任总裁,全身心投入到了阿里云的事业当中。

面对市场困境,张建锋上任之后,阿里云就宣布要打造中国最大最好数字化服务团队,“为全面服务政企市场做好了准备”。

此后,在行癫领导下,阿里云内部开启了应对云计算下半场的变革之路:

从人员来说,阿里云开始重用有政企云“黄埔军校”之称的华为系高干,任庚便是在这一时期提拨为中国区总裁。

从组织架构上来说,在任庚领导下,2021年4月,阿里云进行架构调整,在数字政府、金融、新零售基础上成立了传媒运营商、电力、互联网、交通、汽车、制造等18个行业部门,与此同时,阿里云还成立了16个区域分公司,统称“中国区”,由任庚负责。

由此,阿里云开始进入到以市场渠道为主导的强销售模式,阿里云走上了一条“市场华为化”的发展路径。

但事实证明,这种强销售模式依旧不能改变阿里云在政企业务的发展困境,据阿里巴巴财报显示,从2021年一季度开始,阿里云的增速就大规模放缓,官方表示是因为“大客户退租”,而这个大客户则是字节跳动,然而,其本质原因则是政企业务市场开拓不利,同年,阿里云爆发的安全问题更让阿里云在政企业务领域举步维艰——原来,在2021年11月24日,阿里云安全团队向美国开源社区Apache(阿帕奇)报告了一条关于Log4j2远程代码执行漏洞。然而,国内主管部门工信部却在15天之后才获悉具体消息。

这一关于安全的“原则性”问题,直接导致2021年12月,阿里云其被工信部官宣暂停合作单位6个月。

安全性是政企业务考核云供应商的第一考量,安全性问题栽了跟头,这让阿里云想攻克政企客户更是难上加难。

作为“华为化”关键一步,蔡英华的市场策略在2年后似已退回原点

阿里云政企市场华为化的道路,伴随着蔡英华的到来,走到了最高潮——2022年3月,蔡英华高调履新阿里云,负责全球销售业务,级别为M7,此前,他曾是华为企业业务中国区总裁,在华为任职18年,在入职阿里云之后,蔡英华将原本阿里云总裁张建锋手中的各大销售线接来统管,直接向他汇报。

任庚与蔡英华曾在华为共事,因此,彼时业界猜测两人将在阿里云继续“搭班子”。

然而一个月后,蔡英华宣布新一轮组织架构调整:阿里云中国区总裁任庚(M6)将离职,该职位由阿里云中国区副总裁黄海清接任。

对此,据一些媒体报道,传言任庚离职与蔡英华有关——据雷锋网报道,在蔡英华任职一个月后,便有任庚离职的消息传出,此外,原销管部负责人郭继军也将于近期离任,因此,有新华为人挤走老华为人的嫌疑。

蔡英华上任后提出了新的组织架构和策略方向:

第一、追求高质量增长,持续优化销售组织,形成“行业主建、区域主战”的模式,提升客户满意度;

第二、做强区域销售生态及行业ISV(独立软件开发商)生态,向生态让利。具体看,蔡英华总结了三条针对合作伙伴的价值主张:1、分工明确的合作模式;2、货真价实的权益体系;3、长期稳定的发展政策。

第三、设立行业解决方案部,并由自己亲自管理。

随着时间的推移,以上三项策略在实际落地时大打折扣,已被看作蔡英华“水土不服和无甚建树”的实证。

1、阿里云没有实现高质量增长,其组织架构也在不断缩编,在21年调整为18行业、16区域后,22年底对行业进行了一轮合并,在2023年7月份又再次调整,将曾经的16个大区加上国际事业部合并7个大区,很显然蔡英华在组织构架上的举措并未奏效;

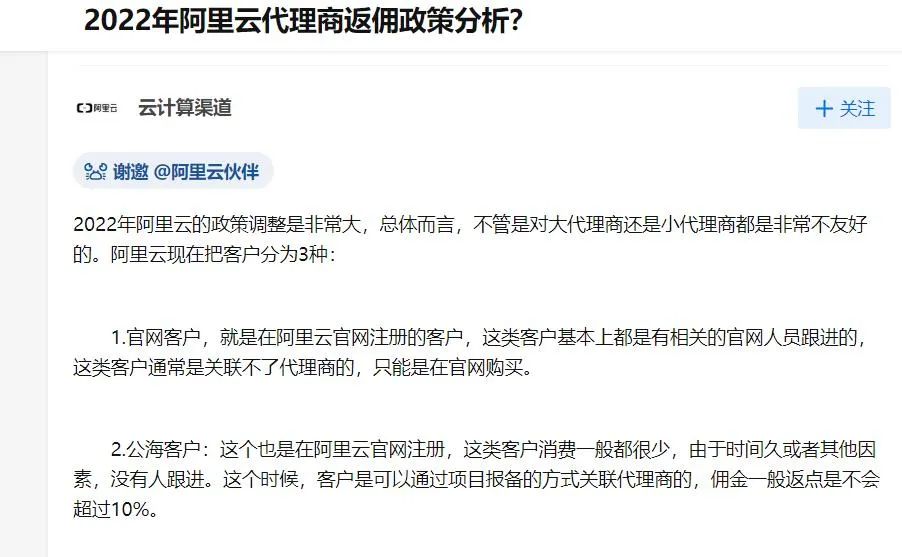

2、向生态让利的目标没有实现。据知乎及多个阿里云生态伙伴等多个公开资料显示,2022年,阿里云对代理商的佣金返点政策进行了调整,由原来的10%降低至3%,对代理商的政策并不友好。

或许意识到问题所在,在业绩压力下,2023年,阿里云又调整了生态政策:

2023年4月26日,在阿里云合作伙伴大会上,蔡英华发布了新生态政策,标准级以上分销伙伴佣金率先实现翻倍;增量消费最高佣金率从4%提高至30%;对开拓新兴下沉区域的伙伴,将新增额外保底佣金,最高涨幅12%。

阿里云认为重赏之下必有勇夫,而现实却给这份自信泼了盆冷水:最新消息显示,有230余家阿里云分销伙伴的佣金收益翻番,但对于阿里云过万的分销商基数而言,230这个数字甚至可以“忽略不计”。暗淡无光的成绩背后,是伙伴对阿里云生态新政的“不买账”,很多渠道商表示,“虽然佣金多了,但实际上限制条件也比较多,相当于大客户都被阿里云拿走了,我们的客户群变窄了,基本以小客户居多。”某渠道商透露。

3、行业解决方案部回归产研,小闭环模式破产

蔡英华三大策略之一就是设立了行业解决方案研发部,由曾震宇负责,对产品和解决方案的孵化、标准化负责。这个岗位的设立,本意是强化产品对销售组织的支持,由蔡英华亲自管理更容易实现销售端对产品研发的影响力,更好服务客户,然而据接近阿里云的相关人士透露,曾震宇目前已经不再向蔡英华汇报,转而向产研线主管汇报。这也意味着,蔡英华的解决方案强化之路戛然而止。

与高调宣布加入阿里云时新政连连相比,很明显蔡英华的政策几乎全部夭折,而在吴泳铭时代,该组织架构是否还要继续调整,所有人只能拭目以待。

(蔡英华刚上任时公布的组织架构)

另外, 2022年蔡英华的组织架构刚调整完毕,阿里云就迎来了另外一场地震,而这场地震极有可能是蔡英华命运的齿轮开始转动的时刻。

2022年12月29日,阿里巴巴集团董事会主席兼CEO张勇发出全员邮件宣布,亲自挂帅阿里云,张建锋不再主管阿里云智能。这一组织变阵,外界猜测与阿里云香港区域部分服务故障事件有关——2022年12月18日,阿里云出现了一次严重的技术故障,公司香港机房部分用户的服务器宕机超过12小时。

伴随着行癫的离职,以及吴泳铭的战略重心“用户为先、AI驱动,重塑业务战略优先级。”发布,阿里云极有可能调整政企市场华为化路径,减小定制化、机制化的政企市场战略投入,重新回归阿里云的技术之路。那么代表着政企路线的蔡英华将何去何从?

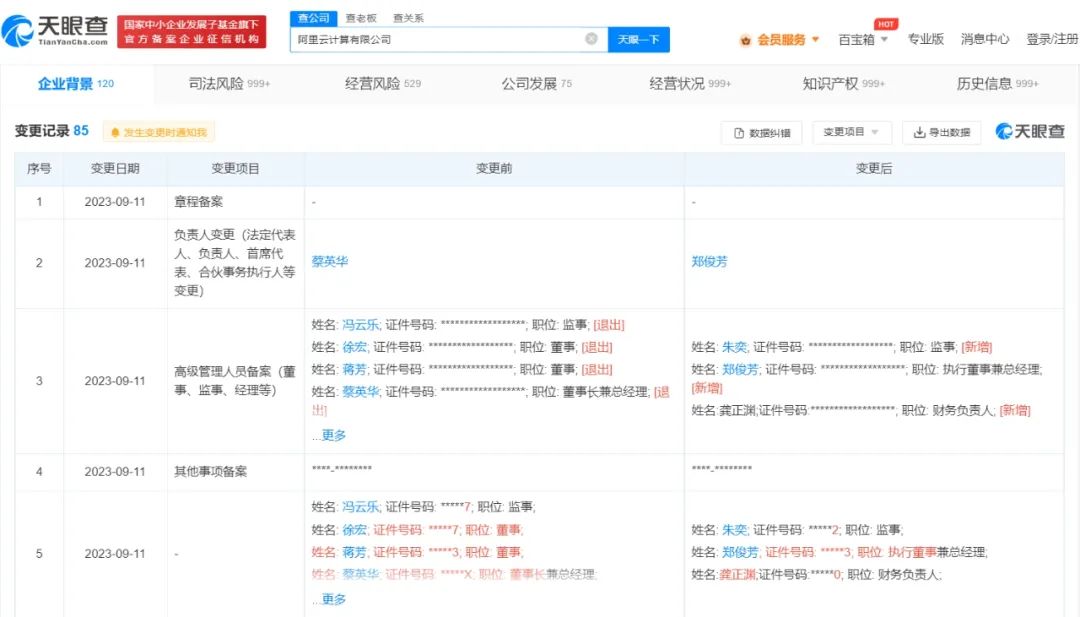

在张勇卸任之后,其实,外界曾一度猜测蔡英华极有可能成为继任者,担任阿里云CEO ,只是伴随着天眼查一则消息的公布,这个猜测被否定了——据天眼查显示,9月12日,阿里云计算有限公司发生工商变更,蔡英华卸任法定代表人、董事长兼总经理,同时,几天前召开的云栖大会上也没看到其踪影,是否离职我们不得而知,与此同时,阿里云的管理层变动仍在继续,在蔡英华卸任法定代表人、董事长兼总经理,蒋芳、徐宏卸任董事,冯云乐卸任监事的同时,阿里云新增郑俊芳为法定代表人、执行董事兼总经理。

据业内人士透露,除了这些人之外,当年蔡英华重新调整组织架构时,也从华为带来了多位老部下,然而由于新旧力量的派系之争,也有人已经离职。

(天眼查)

由此可见,蔡英华即便在华为位高权重,但是其生不逢时,也未能交出一份合格的答卷,不管未来离职与否,目前他所面临的环境可谓内外交困,在阿里云内部,如何向上与新领导吴泳铭的战略思路配合,如何向下在阿里系华为系及新阿里之间实现自己的抱负,这些恐怕都是其当时加入阿里云时始料未及的。

阿里云的下一步如何走,目前尚未公布,不过其不确定性远大于确定性,这也成为阿里云在筹备上市、稳固行业地位最大的挑战。

AI趋势下,丢失了技术先发优势的阿里云或进入至暗时刻

ChatGPT引爆了全球大模型热潮,也同样引发了云计算市场的地震。

比如,AI改变了云计算行业的交付方式——在技术不断迭代下,云计算行业形成了关于算力的第四个交付方式,那就是MaaS(基于模型的交付方式)。

此外,云计算的技术架构体系以及产品布局也将在AI时代发生系统改变。由此可见,未来整个云计算市场将进入以AI引领的数智时代,其AI技术将成为行业发展的另外一个推动力,同时也成为云服务商竞争的关键。

不过,在AI技术方面,阿里云则明显落后于百度云。

2023年3月16日14时,百度“文心一言”正式发布;

将近一个月之后,即2023年4月7日,阿里云才正式宣布自研大模型“通义千问”开始邀请用户测试体验。

这意味着,不仅“首个中国版ChatGPT”这个title被人夺走了,更可怕的是,从市场应用来说,这一个月的发布影响了后面6个月之后的市场应用格局。

“我们平时跟文心一言互动比较多,目前来看,通义千问更多是面向阿里内部,而百度文心一言则更愿意跟合作伙伴一起”某2B企业对GPLP表示说。

据多个大模型业内人士透露,其选择的大模型都是“文心一言”,或者华为的“盘古”,由此可见,在大模型的应用上面,阿里云的“通义千问”显然落后了。

这不禁让很多人发出疑问,在最新技术应用方面,难道阿里云的技术优势不领先了?如果结合其香港宕机事件,阿里云在技术及安全问题上的频发则令人深思,在如今“以销售为主导的发展模式”下,阿里云在技术上真的落后现在的云计算市场了?

由此可见,虽然阿里云在国内市场仍然有身位上的领先,但阿里云跟第二梯队玩家的差距正在不断缩小,此时的阿里云似乎进入到了至暗时刻,新领导吴泳铭能够带领阿里云熬过这段至暗时期吗?

让我们拭目以待。

评论