文|24潮

当前产能过剩现象与凶猛的价格战正在加速锂电产业洗牌进程。

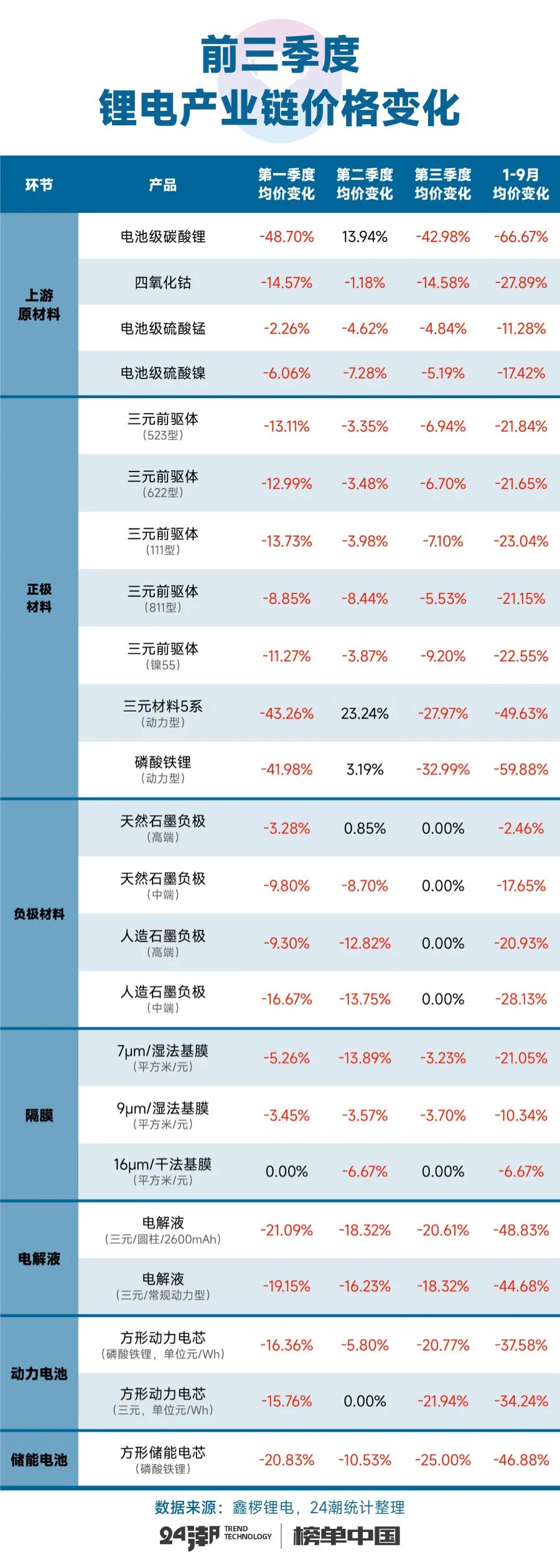

如下表所示,前三个季度中,作为锂电产业最重要的两大增长引擎 “动力与储能电池” 价格呈现加速下降趋势,仅第三季度(7-9月份)动力与储能电池价格环比第二季度下降超20%,前三个季度价格降幅超34%,其中储能电池价格爆降了46.88%,当前降价潮已传递整个锂电产业链,详见下表:

为了让读者朋友对锂电产业趋势与变化有一个更为清晰、直观的了解,24潮团队根据101家锂电上市/IPO公司最新财报(2023年第三季报)中营收、预收款、归母净利润、毛利率、对外投资、经营与筹资现金流、总资产与负债、资金实力等核心数据制作了十大排行榜。

24潮统计数据显示,当前产业形势确实不容乐观:第三季度(7-9月)101家锂电公司整体营业收入同比上一年同期下降了4.97%,整体毛利率水平下降了3.52个百分点,归母净利润降幅达48.84%,净筹资规模(现金流)降幅达71.46%,对外投资(现金流)下降9.01%。

具体到企业层面:第三季度中59家企业营收出现负增长,其中24家企业降幅超30%;70家企业归母净利润出现下降,62家企业降幅超30%;58家企业筹资现金流出现下降,55家企业降幅超40%;63家企业对客户预收款出现下降,47家企业降幅超30%;46家企业资本实力下降,31家企业资金净值为负数,即企业拥有的资金储备不足以覆盖短期有息债务等。

此外通过24潮统计数据可以清晰看到,在加速洗牌与博弈的产业趋势下,行业资源与利润正在加速向寡头聚集:比如十大排行榜中:营收TOP 20企业占整体比重达68.75%,预收款(合同负债)TOP 20企业占整体比重达87.07%,归母净利润TOP 20企业占整体比重达87.18%,经营现金流净额TOP 20企业占整体比重达94.72%,对外投资TOP 20企业占整体比重达69.92%,筹资净额TOP 20企业占整体比重达192.21%(部分企业净额为负),资金净值TOP20企业占整体比重达92.58%等。

综合最新产业趋势及变化看,笔者认为,未来动力与储能电池产业链博弈与分化很可能将进一步加剧。“鑫椤资讯” 数据显示,截止11月3日,方形动力电池电芯(磷酸铁锂)、方形动力电池电芯(三元)均价进一步下跌至0.46元/Wh和0.545/Wh,较9月末下跌了10.68%、9.92%,最低价更是分别降至0.42/Wh和0.5/Wh。

不同数据维度,往往展现企业不同层面的战略优势、潜在风险与经营压力,对于企业综合实力强弱,相信读者心中自有评判,我们不再一一赘述,详见下表。(注:本文仅供参考,不构成投资建议)

评论