文|市值观察

近期,古井贡酒又被推上了风口浪尖。

作为徽酒“优等生”,古井贡酒在面对省内激烈竞争、全国化和高端化转型的难题之下,关于年份原浆的争论又揭示了公司当下的营销困局。

01 营销“噱头”

近日,中国酒业协会年份酒管理委员会主任胡义明公开炮轰年份酒乱象,称其扰乱了中国白酒产业的健康发展。

一石激起千层浪,古井贡酒被摆在了聚光灯下。据每日经济新闻报道,作为古井贡酒的拳头产品,“年份原浆”系列中“古5”“古8”“古20”等被质疑涉嫌虚假宣传,即产品所标数字和年份无关。

据长江商报报道,多位古井贡酒内部人员也证实了,“年份原浆”只是商标名,后面的数字也只是一个产品编码,并不代表真实的年份。

一款写着年份原浆的酒,又和数字放在一起,难免会让人产生联想。仅2022年,古井贡酒就靠着“年份原浆”系列卖了121亿,占总营收七成还多。

很显然,古井贡酒觉得这并没有什么不妥。

此前,有酒企向原商标评审委员会提出诉求,以古井贡酒“年份原浆”作为商标缺乏应有的显著性为由,要求宣告商标无效。

古井贡酒则拿出了一份来自中国酿酒工业协会的声明,表示“原浆”不是酿酒专业术语,也不是“原酒”的概念,更不是白酒等级,仅是一个营销概念的创新,“年份原浆”并非国家标准“白酒工业术语”中确定的基本术语及定义。

放眼整个白酒产业,有类似问题的并非古井贡酒一家。

目前,行业并没有严格的年份酒标准,企业“各自为政”,多数企业的具体的年份酒的生产工艺并没有公开,只是将“产品+数字”作为年份酒的营销卖点。例如较早引入年份酒概念的茅台年份酒、山西汾酒的青花20、青花30等等。

但当下,在古井贡酒突破200亿营收大关,冲击行业第一梯队的档口,此时陷入年份酒争议,对品牌产生的影响不言而喻,甚至有可能进一步引发消费者对古井贡酒品牌的信任危机,产生连锁反应。

从另一个角度讲,对年份原浆争议折射的是古井贡酒过度依赖营销的事实,这点在业绩上也有直观地体现。

02 业绩增长背后也是营销

单从增速来看,古井贡酒业绩不乏亮点。

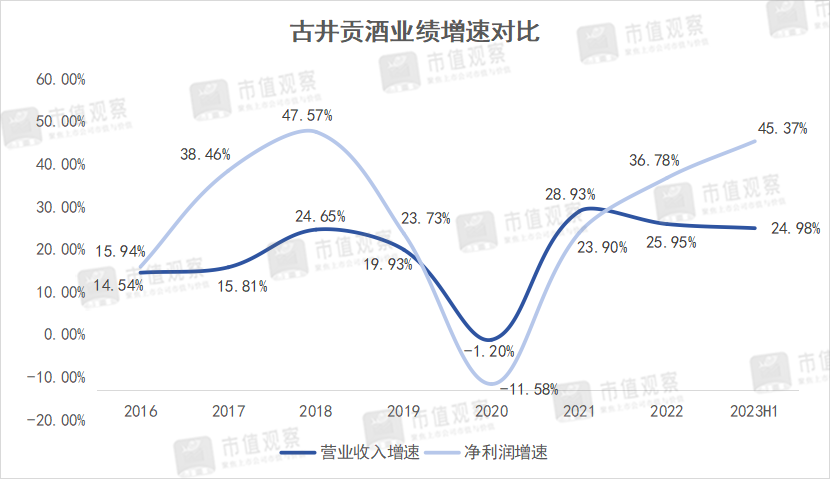

自2020年以来,古井贡酒的业绩恢复速度较快,由2020年102.92亿快速增长到2022年的167.13亿,到2023年前三季度,营业收入增速都保持在20%以上,净利润则超过了40%,增速甚至接近2018年。

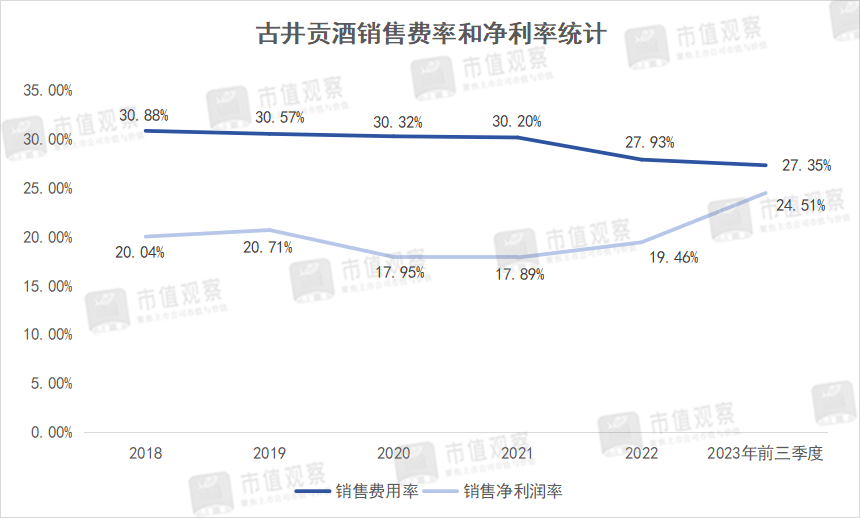

然而随着古井贡酒业绩的高增长,营销费用也一路水涨船高。由2020年的31.21亿增长到2022年的46.68亿,增长幅度近50%。销售费用率也保持在27%到30%之间。

在整个白酒行业,古井贡酒的销售费用率并不低。2023年前三季度古井贡酒为27.35%,处在行业第4位,显著高于五粮液、泸州老窖等一线白酒品牌10%左右的费用率数据。

较高的销售费用率给古井贡酒的盈利能力带来了很大压力。

2023年前三季度公司净利率为24.54%,虽然相较于2022年的不足20%有所回升,但水平仍然不算高。不仅仍低于五粮液、山西汾酒等超一线品牌35%以上数据,也低于省内竞品迎驾贡酒、口子窖的34.55%和30.33%。

古井贡酒居高不下的销售费用,也一定程度上反映了自身的动销问题。以年份原浆系列库存为例,2021-2023年上半年,库存量分别为1.38万吨、2.46万吨和1.71万吨,增长幅度分别为111.26%、78.15%及53.51%,远高于同时期业绩增速。

面对库存压力,古井贡酒也放宽了经销商信用政策,2023年前三季度银行承兑汇票大幅增加,为16.42亿,相比于2022年的2.17亿增长了6.57倍。

这也从侧面说明了古井贡酒存在对经销商压货的可能。这样做既增加了营收,也不失为一种销售手段。

古井贡酒之所以对营销如此重视,一方面是为了尽快达成此前董事长梁金辉提出的200亿营收目标,同时徽酒历来以营销著称,古井贡酒更是如此。

董事长梁金辉是营销出身,早在2008年就主管了古井贡酒销售,年份原浆系列就是梁金辉一手操刀的产品。其对于广告支出也是大手笔,自2016年起已经连续8年赞助春晚,除了冠名高铁,世博会、上合博览会等多个大型展览会议上也时常能看到古井贡酒的身影。

在面对库存压力的同时,古井贡酒还在大力扩产。当前公司原有产能11.5万吨,按照此前2020年的定增扩产方案,公司计划到2025年将新增产能13万吨,是现有产能的一倍以上。一旦完成,产能利用率和库存问题或将更加凸显。

从过往来看,过于依仗营销是古井贡酒业绩增长的重要驱动力,但未来能否维持高增长还要打一个问号。

03 高增长持续性存疑

在徽酒竞争及全国化等方面,古井贡酒依然面临着很大的增长挑战。

纵观国内白酒市场,安徽是竞争最为激烈的省份之一,呈现出群雄逐鹿的态势。省内有古井贡酒、迎驾贡酒、口子窖和金种子酒“四朵金花”,还有文王贡、金坛子、“店小二”等一众中小品牌。

安徽市场也是一线白酒品牌的必争之地。以贵州茅台和五粮液为代表的高端品牌占据了高端市场,古井贡酒所处的次高端赛道,包括苏酒的洋河股份和今世缘、山西汾酒、剑南春等实力选手也都在加紧布局。

此外,安徽市场规模的增长空间已经稳定。据华泰证券统计,2021年安徽市场规模约350亿,预计2022-2025年复合增速为8.5%,相较于2019-2021年的11%复合增速进一步下滑。

所以,古井贡酒走全国化路线将是必然选择,但是这个过程并不顺利,当下仍然难逃过区域白酒品牌的影子。在其收购黄鹤楼之后,以安徽湖北为代表的华中地区2023年上半年收入占比依然超过了85%,华北和华南地区占比仅有7%左右。

具体来看,古井贡酒省外主攻河北、河南、江苏市场,竞争压力同样不小。目前古井贡酒在三大省份的销售规模均处在10-20亿之间,与公司超百亿营收相比差距很大。

对于古井贡酒在省外市场拓展困难的原因,还是要回到产品的核心竞争力上,这已经不是单纯靠营销就能够解决的。

近年来,高端化也一直是古井贡酒的重要战略。目前主推的是600元以上产品古20+等,重点开拓高线次高端市场。高端化本身并没有问题,但从企业文化、品牌调性和消费者认知度等多个方面,在高线次高端市场,古井贡酒的品牌力并不如洋河和汾酒等一线品牌。

站在行业角度,在存量博弈的格局下,行业分化仍将持续,资源将更多流向品牌力更强的全国化一线白酒品牌,这也是行业发展的大趋势。

如果古井贡酒仍坚持走过度依赖营销的老路,必将陷入营销困局之中。无论是开拓省外市场,产品持续高端化,还是维持省内市场地位,都需要巨大的费用投入,可以想见在未来相当长时间,古井贡酒的营销费率都将保持在较高水平。

另外,古井贡酒采用的厂家主导的深度营销模式与一般的经销商模式不同,会深度参与当地市场培育,需要投入大量的人力和销售资源。2022年古井贡酒销售人员超3000人,远高于泸州老窖的924人、山西汾酒的2310人等。在未来市场开拓中,无疑又加重了营销费用压力,对盈利能力和业绩增长将形成持续拖累。

综合而言,古井贡酒营收突破200亿大关并不难,但品牌力逊于一线品牌,且随着自身体量增大和次高端赛道增长的放缓,想要再获得高增速难度要比以往大得多。

评论