文|赶碳号

10月金秋,是属于收获的季节。对光伏企业来说,丰产倒是真的丰产了,但却算不上丰收——因为产量越来越大的同时,价钱也越来越便宜。

光伏组件物美价更廉,对于加快能源转型、对于淘汰落后产能都是好事。但是,理性的投资,有尊严的价格,合理的利润,也很重要——这事关行业、企业的健康与可持续发展。

01、供给侧:产量继续猛增,产值继续下降

日前,国家统计局公布的各项经济数据显示:

“10月份我国国民经济持续恢复向好:全国规模以上工业增加值同比增长4.6%,比上月加快0.1个百分点;环比增长0.39%……分产品看,太阳能电池、服务机器人、集成电路产品产量同比分别增长62.8%、59.1%、34.5%。”

太阳能电池的产量被国家统计局在通报中重点提出,由此可见我国光伏制造业在所有行业中的优秀表现。

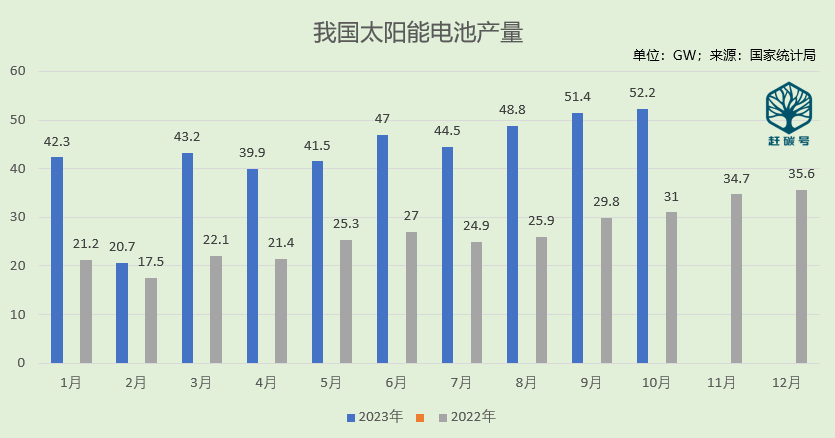

今年10月份,我国太阳能电池(光伏电池)产量实现52.24GW,同比去年同期的31GW,大增68.5%,环比今年9月份增长1.7%。需要特别指出的是,52.24GW,是今年的太阳能电池产量最高纪录,也是历史最高纪录,也是连续第二个月站上50GW大关。

今年1-10月份,我国国内太阳能电池产量累计实现436.4GW,去年同期为253.8GW,大增63.7%!

10月份,量升价跌的现象持续加剧。这种分化严重到了什么程度呢?有点不忍直视。

以单晶PERC电池片M10-182mm(转换效率23.1%)作为统计样本,Info Link在2023年10月每周公布的该型号电池片报价分别为:0.6元/W、0.57元/W、0.51元/W、0.48元/W。考虑每周出货量变化不大,我们在不加权情况下取简单平均值——10月份电池片的均价为0.54元/W。

9月份,该型电池片价格是0.695元/W。本月单价环比上月,竟然下跌了22%!

2023年10月份,我国的电池产量约为52.24GW,按照0.54元/W的单价来计算,我国10月份的太阳能电池的产值,约为282亿元。我们再看一下去年同期的太阳能电池产值。2022年10月份,Info Link对同类产品(转换效率22.9%)的报价一直稳定在1.31元/W。

2022年10月份我国太阳能电池产量约为31GW,如按1.31元/W的单价,则能统计出2022年9月份的太阳能电池产值:406亿元!赶碳号在上个月统计过的量增价跌的情况进一步加剧!10月份,我国太阳能电池产量同增68.5%,但产值却下降了44%。如果按照去年的1.31元/W的价格,我们10月的产值将达到惊人的684亿!

量升价跌的情况,当然并不是光伏行业独有的。国家统计局在公报中指出:

“10月份,全国工业生产者出厂价格同比下降2.6%,环比持平。全国工业生产者购进价格同比下降3.7%,环比上涨0.2%。1-10月份,全国工业生产者出厂价格和购进价格同比分别下降3.1%和3.6%。”

因此,国家统计局在总结中指出,“总的来看,10月份,国民经济持续恢复向好,主要指标持续改善,经济运行总体平稳。但也要看到,外部不稳定不确定因素依然较多,国内需求仍显不足,经济回升向好基础仍需巩固。”

相比10月份的0.54元/W而言,11月16日,同款电池片的均价已经下降至0.45元/W,比10月均价又跌了17%。所以,市场中出现9毛多一瓦的组件,就不足为奇了。

今年剩下的两个月,甚至未来的半年内,光伏产品量升价跌的情况可能都难有质的变化。行业何时能够完成这一轮洗牌,产量下来或者市场需求迎头赶上,价格才能回归正途。

02、海外需求侧:光伏出口创两年新低

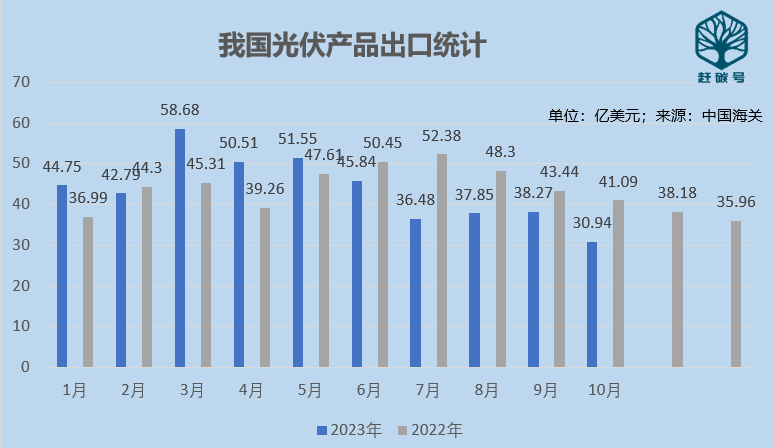

10月份,我国光伏产品出口额的下降,基本在意料之中。

今年10月,我国实现硅棒、硅片、电池、组件出口合计30.94亿美元,比去年同期下降24.7%,环比9月份下降19.2%。这也创下近两年来的单月新低。

一方面是因为10月的数据拖了后腿,但更主要也是因为去年出口额的基数太高,今年1-10月,我国累计实现光伏产品出口437.66亿美元,比去年同期的449.13亿美元下降了2.6%。

客观说,这份成绩已经相当不易。在没有俄乌冲突等突发性事件造成市场需求大增的情况下,今年前10个月,基本能够和去年持平。

10月份下降了7个多亿美元。其中,对亚洲出口从9月份的18.92亿美元下降至16.06亿美元,对欧洲出口从9月份的12.57亿美元下降到了9.2亿美元。亚欧两个大市场,分别下降了2.86亿美元和3.37亿美元。欧洲的基数没有亚洲大,但下降幅度更大。这也从侧面说明了欧洲光伏产品去库存的压力更大一些。

按10月份的趋势,在接下来的两个月,赶碳号认为未必能守住单月30亿美元的大关,希望这样的担心不会成为现实。

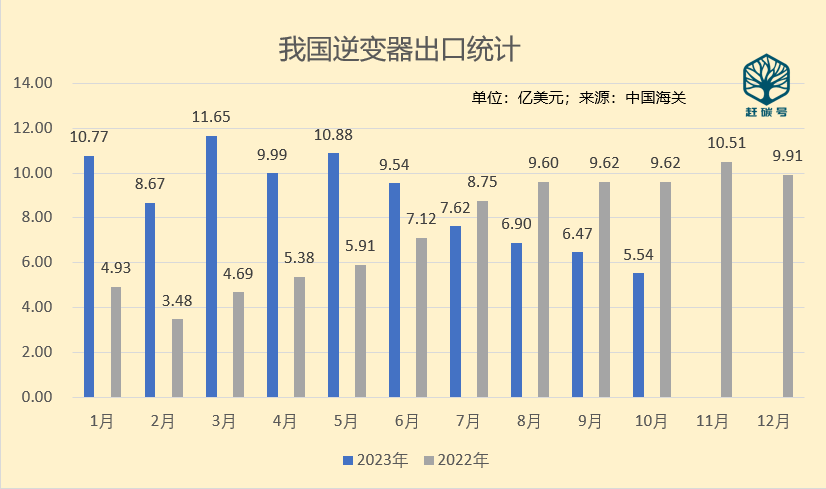

从趋势上看,我国光伏逆变器的出口给人的直观印象,是比光伏出口要差一些。自今年5月份以来,逆变器出口额每月都在走低。

但实际上并非如此,去年1-10月我国逆变器出口69.11亿美元,而今年1-10月实现了88.03亿美元,还增长了27.4%。

按常理说,逆变器的市场需求肯定是随着光伏需求波动,为什么会出现背离的现象呢?

笔者认为有两种可能,一是户用储能型逆变器的单价比集中式、组串式要高一些,即同样容量的光伏组件,需要的逆变器货值会更高;二是受欧洲去年户储市场爆发所带动,国内企业一拥而上迅速扩产并出口,所以才导致今年的1月、3月、5月成为近两年出口额最高的三个月份。当然,海外的户用产品现在也处于艰难的去库存阶段。

评论