文|丁祖昱评楼市

这两日,地产股迎来久违上涨。

消息面上,据媒体报道,监管机构正在起草一份中资房地产商“白名单”,涵盖50家规模房企,国有和民营房企会被列入其中。

“白名单”扩容后的50家房企,将获得包括信贷、债权和股权融资等多方面的支持。

与此同时,监管部门还向金融系统下达了“三个不低于”的要求。

从近期动向来看,政策开始从市场本身朝着关注企业主体转变。

事实上,目前房企在融资“输血”端和销售“造血”端,都没有明显的改善。近期,有关房企融资支持政策和会议不断,后续关键还是在于落地实施。

1.房企“白名单”扩容和“三个不低于”

事实上,消息面上有两个重要的关键点:

一个是监管机构正在起草的一份中资房地产商白名单。这些房企将获得包括信贷、债权和股权融资等多方面的支持。

今年1月,央行、银保监会召开主要银行信贷工作座谈会,其中明确要防范化解优质头部房企风险,随后首批改善优质房企资产负债表名单出炉,包括龙湖、碧桂园、新城控股、远洋集团、金地集团、美的置业、杭州滨江在列。

而此次50家规模房企名单,是较今年年初具有系统性重要性优质房企的范围有所扩容。

第二个关键信息是,在11月17日央行、金监局、证监会联合召开金融机构座谈会上,监管部门还向金融系统下达了“三个不低于”的要求。

具体来看:

1、各银行自身房地产贷款增速不低于银行业平均房地产贷款增速。

2、对非国有房企对公贷款增速不低于本行对公房地产贷款增速。

3、对非国有房企个人按揭贷款增速不低于本行按揭贷款增速。

这相当于给金融机构设定了具体的指标门槛,并首次提出针对非国有房企的贷款支持。

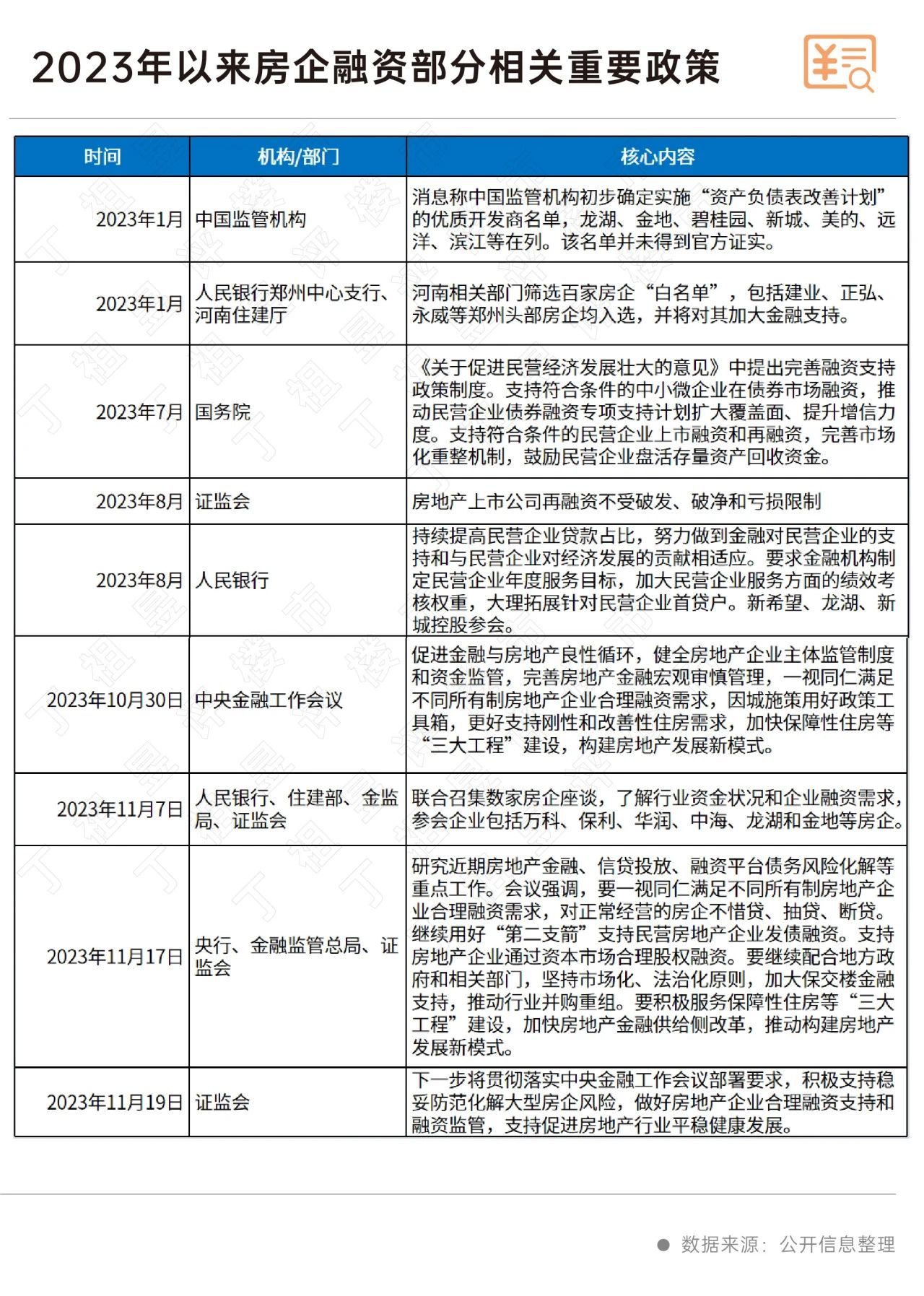

10月底,中央金融工作会议提出,一视同仁满足不同所有制房地产企业合理融资需求。随后,关于支持房企融资政策不断,各项政策精神与中央金融工作会议一脉相承。

11月7日和11月17日,监管部门分别召开了房企座谈会以及金融机构座谈会,了解行业资金状况和房地产企业融资需求,同时研究近期房地产金融、信贷投放、融资平台债务风险化解等重点工作。

在11月17日的金融机构座谈会上,再一次强调要一视同仁满足不同所有制房地产企业合理融资需求,对正常经营的房地产企业不惜贷、抽贷、断贷;继续用好“第二支箭”支持民营房地产企业发债融资;支持房地产企业通过资本市场合理股权融资等。

另外,11月19日,证监会明确将坚持“一司一策”化解大型房企债券违约风险。

如今,“白名单”再次扩容,对房企融资将产生一定的利好,但最终仍需看政策落地效果。

2.房企仍陷融资和销售困局

2.房企仍陷融资和销售困局

2022年末,房企融资政策迎来转向,纾困方向从此前“救项目”转换至“救项目与救企业并存”。

进入2023年,先后有多个部门陆续强调,要促进金融与房地产正常循环、落实“金融16条”等。下半年尤其是四季度以来,房企融资面利好政策力度持续加大。

但融资仍未有全面回暖,房企仍深陷融资难困局。

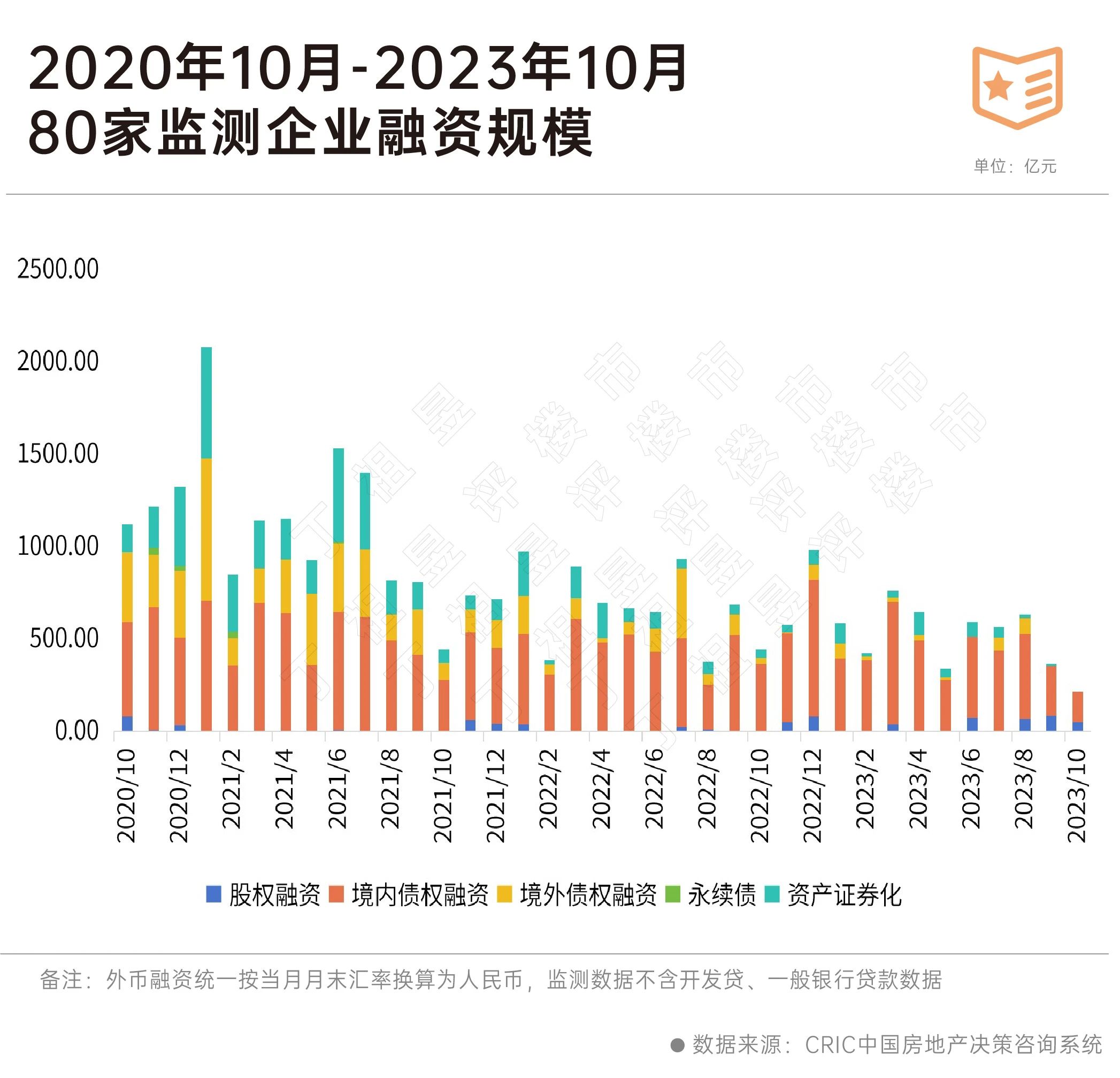

先来看房企融资情况。CRIC监测数据显示,2023年1-10月80家典型房企的累计融资总量为5127.58亿元,同比减少23.48%。10月单月融资规模仅为213.6亿元,同比减少52%,创下2020年以来新低。

在当前行业风险仍未完全出清,市场信心未完全恢复的背景下,多数民营房企融资难、融资贵的问题仍有待解决。

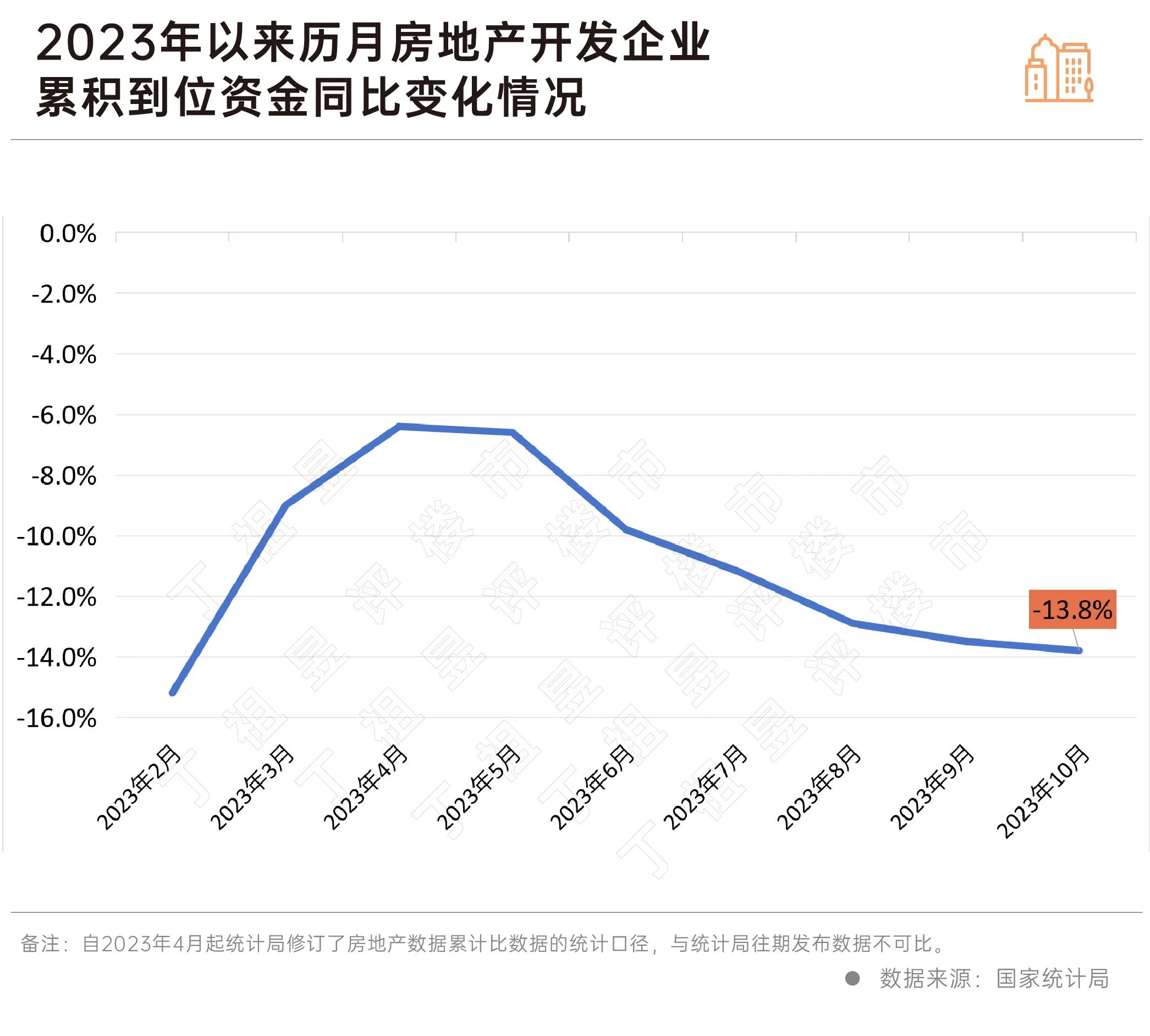

再来看房企到位资金规模。国家统计局数据显示,2023年前10月房地产开发企业到位资金10.73万亿元,同比下降13.8%,降幅创年内新高。此外,国内贷款、自筹资金的降幅分别为11.0%和21.4%。

这意味着,房地产行业资金面仍然承压。

实际上,在面临融资难的困局下,房企销售端乏力也加大了资金面的压力。

国家统计局数据显示,房地产开发企业销售回款(个人按揭款+定金及预付款)自5月开始由增转跌,前10月累积销售回款同比去年下降9.95%,降幅较前9月进一步扩大。

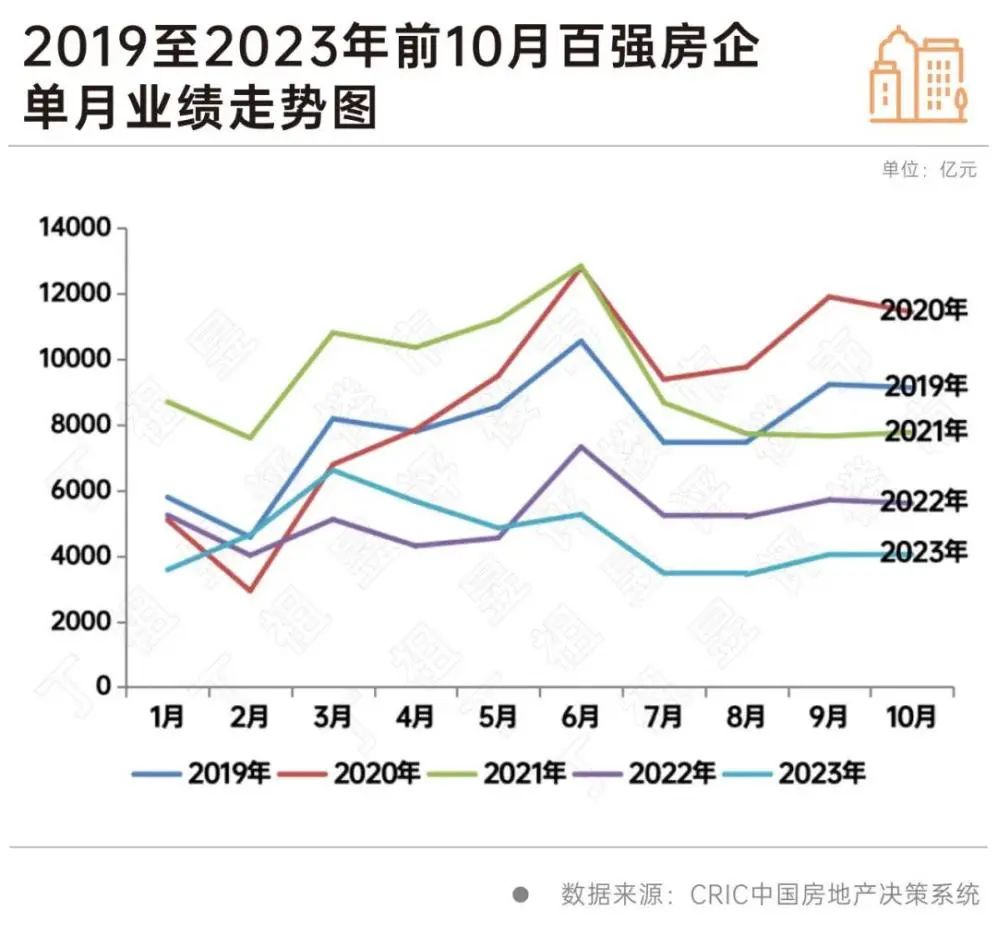

房企销售业绩也很能说明问题。CRIC数据显示,2023年10月,TOP100房企实现销售操盘金额4066.9亿元,环比微增,同比降低27.5%,同比降幅仍保持在较高位;1-10月百强房企实现销售操盘金额45634.6亿元,同比降低12.8%,年内累计业绩降幅继续扩大。

在融资输血难、销售造血受阻的现状下,房企仍将面临较大的偿债压力。

CRIC数据显示,2024年一二季度仍是到期高峰,到期规模均在1500亿以上,明年上半年房企的债务压力依然较大。

一个事实是,房企仍处于“水深火热”之中,这也是政策不断加码的根源,因此政策如何落地,对防范和化解房地产金融风险至关重要。

目前来看,房地产行业融资政策持续迎来利好,但当前房企亟需具体可行的纾困措施,政策落地实施才是关键。

融资和销售,是房企资金最重要的两大来源,当前融资全面开闸短期无望,销售成为房企“回血”关键。企业应抓住近期政策利好窗口期,加强销售促回款,加快项目去化;同时加快优质资产处置工作,促进现金回流。

此外,企业应调整经营策略,不断优化调整资本结构和融资结构,积极探索不动产私募投资基金、公募REITs等新的融资窗口。

来源:丁祖昱评楼市

评论