文|光伏头条

拼产能、抢市场、保现金,囤技术!光伏龙头如何迎接新一轮产业周期?

硅料价格跌破6万元/吨,组件价格低于1元/W并持续下探;工信部明确,当前中国光伏行业确实存在一定阶段性和结构性过剩风险;光伏行业大佬频频预警。

行业洗牌在即,新一轮产业周期积极来临。

各大龙头企业如何应对产能过剩危机;新的产业周期,龙头企业采取哪些举措加强自己的护城河?龙头企业之间的PK,谁又能“剩者为王”?

光伏龙头产能扩张速度跑赢装机增速

“都是别人家的产能过剩,自己家的产能并不过剩!”在一次光伏产业会议上,天合光能创始人高纪凡一句戏言,反应了当下光伏企业特别是龙头企业的心态。

近年来,光伏产业进入高速增长期,不论是光伏装机端还是光伏制造端,都表现出了前所未有的高增长性与活跃度。两者相互交织之下,光伏市场火爆,龙头企业经营业绩飙升。这在一定程度上刺激了他们的产能扩张意愿。

事实上从2019年新的产业周期开始,以隆基、通威、晶科、天合、晶澳、阿特斯为代表的龙头企业都在加速扩张产能。

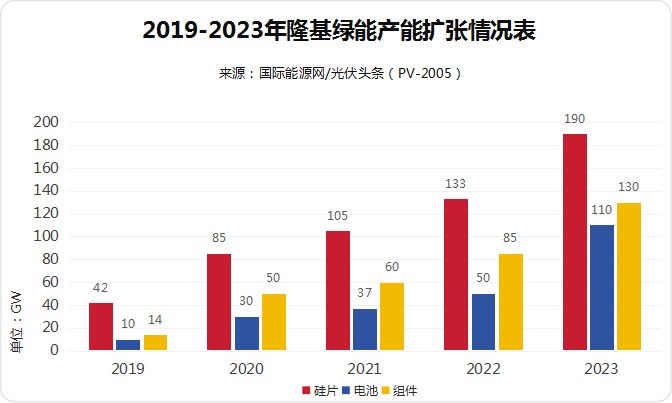

以隆基绿能为例,2019年其产能为42GW硅片,10GW电池、14GW组件。2023年计划产能为硅片190GW、电池110GW、组件130GW,分别增长3.52倍、10倍以及8.29倍。

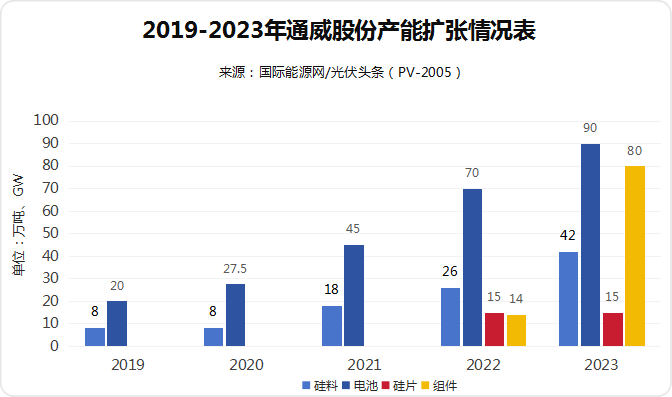

另一大巨头,通威股份的产能扩张同样激进。与2019年相比,其硅料产能增长4.25倍,电池产能增长3.5倍。此外还新增了15GW硅片以及80GW组件产能。

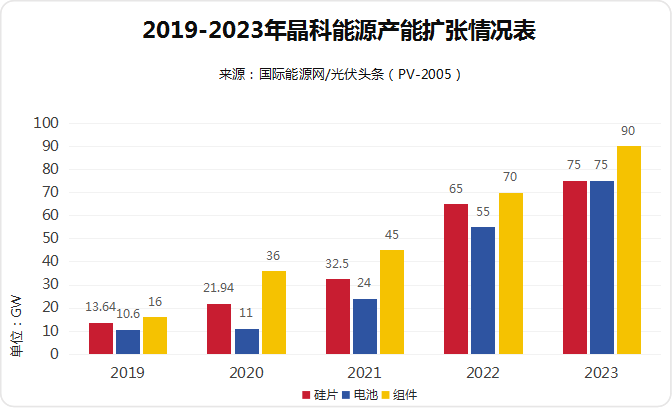

晶科能源2023年计划产能为硅片、电池75GW,组件90GW,相比2019年分别增长4.5倍、6.08倍、4.63倍。

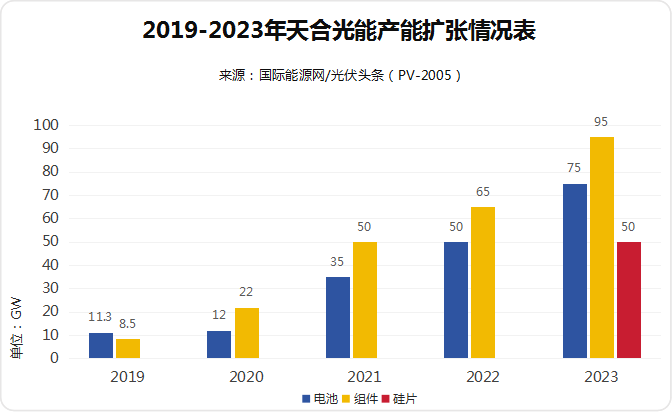

天合光能2019年产能为电池11.3GW,组件8.5GW;2013年电计划扩张至75GW,组件95GW,此外,新增50GW硅片产能。相比2019年,电池产能增幅为5.64倍,组件产能增幅为10.18倍。

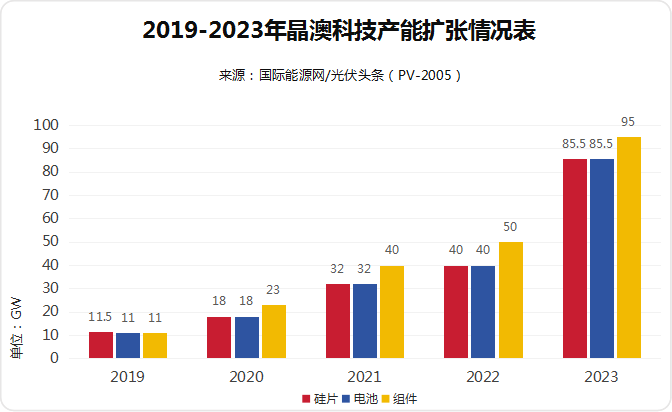

根据晶澳科技最新公布消息,2023年底,其组件产能将达到95GW,硅片、电池匹配产能为90%,约为85.5GW。其2019年产能为硅片11.5GW,电池11GW、组件11GW。硅片、电池、组件产能分别增长6.43倍、6.77倍以及7.64倍。

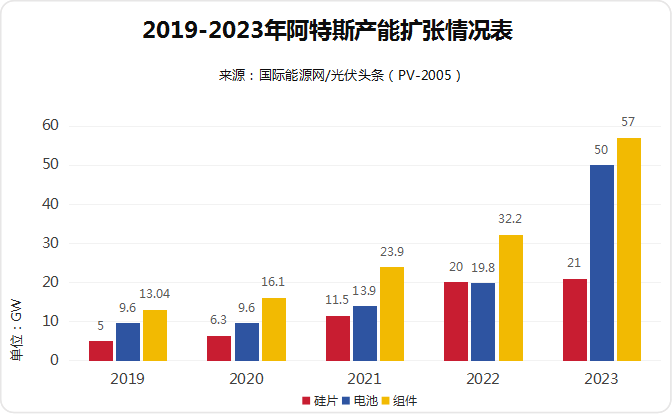

2023年阿特斯产能目标为硅片21GW,电池50GW、组件57GW,其2019年产能为硅片5GW、电池9.6GW,组件13.04GW。与2019年相比产能增幅分别为硅片3.2倍,电池4.21倍,组件3.37倍。

从上述6家龙头企业的产能扩张情况来看,在新的产业周期之中,各环节产能均呈倍数级增长,特别是组件端产能增幅尤为巨大。2019年全球光伏新增装机97.1GW,2023年乐观预测新增装机将达到414GW,与2019年装机相比增幅为3.26倍。根据6家龙头企业的产能增幅来看,均跑赢了全球装机的增长幅度。

从产能扩张方向来看,六大龙头企业全面进行一体化布局。通威股份更是完成了从硅料、到硅片、电池、组件端的完整的产业链一体化布局。天合、晶澳、阿特斯三家龙头不仅布置了硅片、电池、组件端产能,而且还有意向硅料端扩张。

基地化、百亿投资成龙头企业标配

光伏行业基本逻辑在于增效降本。在行业急剧内卷的大背景下,降本成为行业龙头企业一个重要关注方向。除通过大规模扩产,一体化布局之外,将各环节产能集中布置,形成规模化的产业基地也是一个重要措施。

以隆基绿能为例,2023年1月至今,新签约项目4个,涉及投资683.92亿元;开工项目11个,涉及硅棒20GW、硅片100GW、电池74GW,组件25GW;投产项目8个,新增产能硅片46GW、电池59GW、组件26.3GW。

从投资地点来看,隆基大本营陕西西安是投资重心,包括20GW硅棒、100GW硅片、103GW电池产能。此外,内蒙古鄂尔多斯也是投资重心之一。

通威股份2023年1月至今,新签约项目8个,涉及投资533亿元;开工项目5个,涉及硅料40万吨、电池16GW、组件25GW;投产项目3个,新增产能电池16GW、组件41GW。

从投资地点来看,通威投资重心在四川成都、眉山、乐山三个相邻市。此外,江苏盐城、内蒙古包头、云南保山均为投资重点地区。

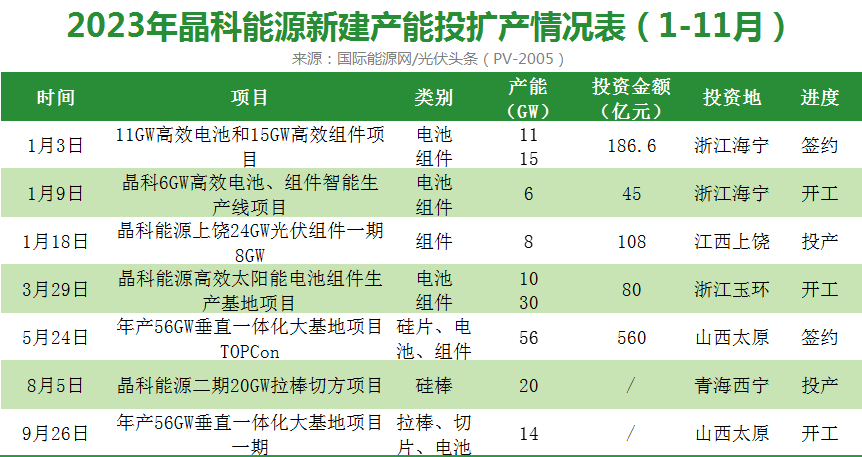

晶科能源2023年1月至今,新签约项目2个,涉及投资746.6亿元;开工项目3个,涉及硅片14GW、电池30GW、组件50GW;投产项目2个,新增产能硅棒20GW、组件8GW。

从投资地点来看,山西太原、浙江海宁是投资重点地区。特别是山西太原,晶科能源计划投资560亿,建56GW从硅棒到组件的高度一体化产能。

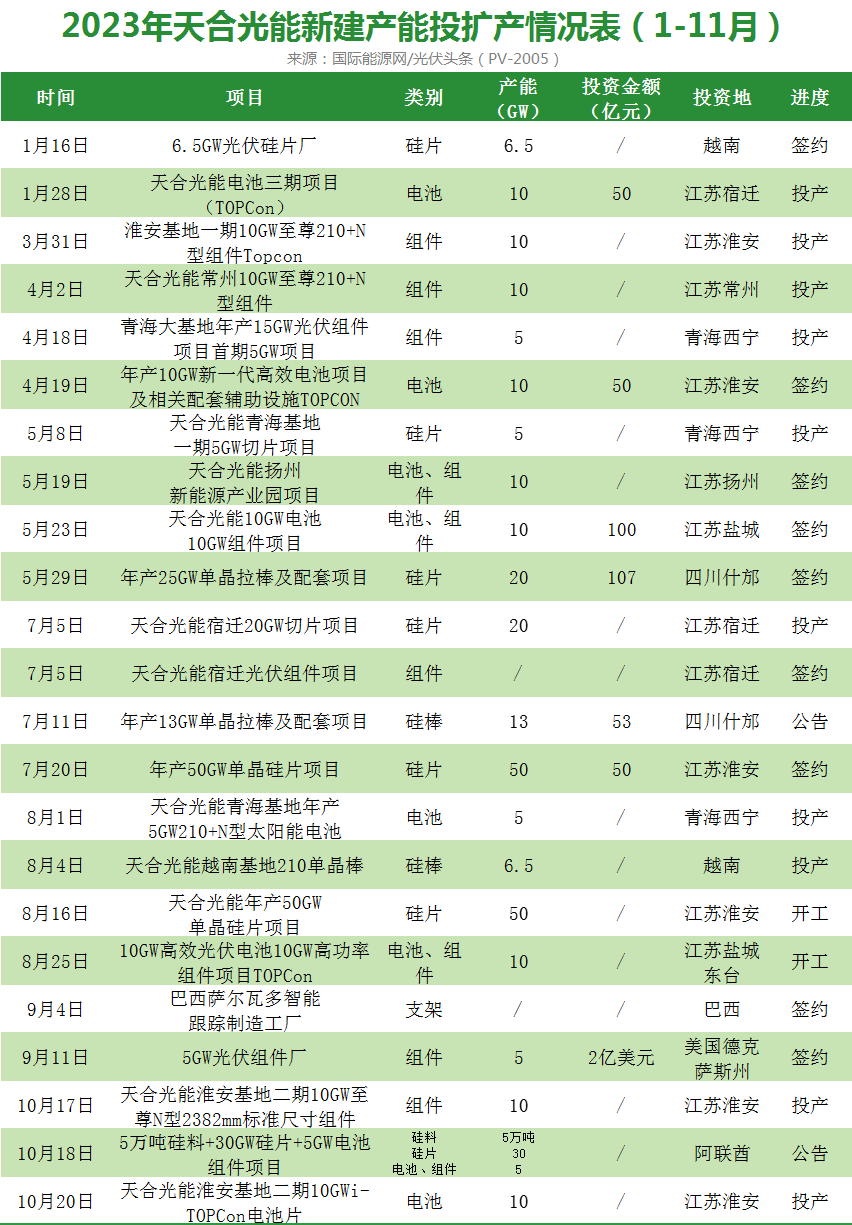

天合光能2023年1月至今,新签约项目13个,涉及投资374.29亿元;开工项目2个,涉及硅片50GW、电池组件10GW;投产项目10个,新增产能硅棒6.5GW、硅片25GW、电池25GW、组件35GW。

从投资地点来看,青海西宁是天合光能一体化基地大本营,拟建设包括年产30万吨工业硅、年产15万吨高纯多晶硅、年产35GW单晶硅、年产10GW切片、年产10GW电池、年产10GW组件以及15GW组件辅材生产线。目前除上游硅料之外,其余项目均实现了部分投产。

此外,江苏盐城、扬州、常州、淮安、宿迁均有项目布局。

晶澳科技2023年1月至今,新签约项目9个,涉及投资666.33亿元;开工项目3个,涉及电池10GW、组件17GW;投产项目10个,新增产能硅片10GW、电池66GW、组件45GW。

从投资地点来看,内蒙古鄂尔多斯是晶澳科技打造的一体化基地,包括15万吨/10万吨光伏原材料、20GW拉晶、硅片、30GW光伏电池、10GW光伏组件及配套辅材项目。

阿特斯2023年1月至今,新签约项目6个,涉及投资407.8亿元;开工项目1个,涉及拉棒30GW、硅片10GW、电池10GW、组件5GW;投产项目2个,新增电池产能24GW。

从投资地点来看,内蒙古呼和浩特是阿特斯计划打造的一体化基地,包括从硅料到组件环节的大规模一体化产能,该项目仅一期就计划投资180亿元。

从上述龙头企业投资动向来看,六大企业均有着力打造各自的一体化产业链基地。通过集中产能,降低运输、投资、管理以及财务成本,从而加强自身的竞争力。

从技术方面而言,不论签约、开工、投产的项目均瞄准了新技术。隆基在鄂尔多斯建30GW TOPCon产能,在西安投产29GW BC电池产能。晶科山西太原56GW一体化产能选择TOPCon技术路线;天合光能、晶澳、阿特斯均有大量的TOPCon电池、组件项目投产。

除此之外,光伏产能出海也是龙头企业的重点之一。天合、晶澳、阿特斯均有在美国设厂计划,隆基2023年则在马来西亚新增了2.8GW产能。

过剩时代,谁能“剩者为王”

认知决定思维,思维决定行为,行为决定结果。这是著名哲学家培根的一句名言。

作为产业链顶端的龙头企业及其掌舵人,对于行业即将进入新周期的认知,决定了各地龙头企业的应对手段,当然也决定了未来很长一段时间内的企业成长方向以及最终的结局。

隆基绿能李振国在今年SNEC期间表示,光伏产能全面过剩的一天肯定会到来,未来两三年估计会有超过一半的企业被淘汰出局。

隆基绿能在对行业发出预警的同时,也做足了准备应对即将到来的产业周期。

其中一个重要的举措即押注BC技术路线。如今行业普遍向N型转变之时,隆基绿能高举BC技术大旗,他们认为未来5-6年BC技术会是晶硅电池的主流。因此,隆基绿能计划未来几年新建电池产能都将采用BC技术。

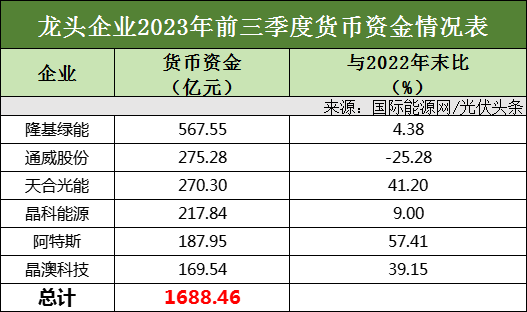

另一个举措是保有500多亿元的现金流。今年了证监会发布收紧融资的政策。此外,许多基金公司、投资人也加速从光伏板块出逃。以往通过融资、扩产、再融资的模式正在逐渐失效。企业保有现金流是应对产业下行周期的一个重要举措。

从第三季度财报可见,除通威股份之外,其余五家龙头企业所持货币资金均出现了增长。隆基绿能则从2022年下半年开始,货币资金持续维持在400亿以上。对此隆基绿能在今年三季度业绩说明会上表示,从安全角度,账面上一定会留存200亿左右的现金,剩下的300多亿,可以进行更先进产能的扩张。

通威股份刘汉元日前表示,在市场条件下,市场的事情交给市场,政府适当引导,就可以应对这次大家认为的所谓产能危机与过剩危机。

刘汉元的所说的市场行为在不断强化通威的市场竞争能力。成本方面,据通威在三季度业绩说明会上表示,其生产成本已降至40元/kg以内,在目前硅料价格降至60元/kg左右的成本线时,硅料龙头通威依然拥有盈利空间。

此外,通威一个重要的布局在于组件领域的迅速扩张。从2022年三季度以来,通威在组件领域的动作频频,迅速扩张产能的同时,也在招投标市场上频频斩获。据国际能源网/光伏头条(PV-2005)统计,仅今年上半年,通威就中标47个项目(标段),确定中标容量4.76GW,位列企业中标榜第三的位置。

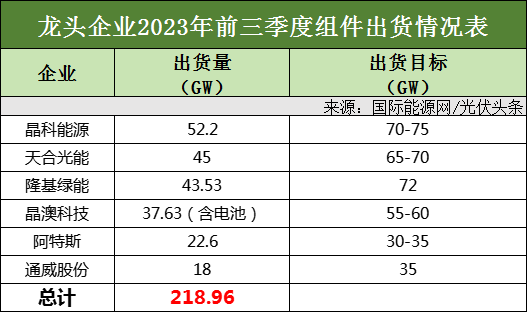

据通威在今年三季度业绩说明会上披露,前三季度,其组件出货量达到18GW,增幅明显。

晶科能源李仙德认为,“产能过剩”是对行业最粗略的一种判断,在任何快速发展的行业中,低效产能都肯定过剩,但高效、高性价比的产能则永远不够。

晶科是TOPCon技术路线坚定的支持者,李仙德所说的高效、高性价比的产能毫无疑问是TOPCon产能。今年5月晶科能源宣布在山西投建56GW的一体化产能,便是一个重要的举措。

从今年前三季度财报来看,晶科能源坚定押注TOPCon的战略决心,也让其吃到了第一波技术红利。前三季度,晶科能源营收850.97亿元,同比增长61.25%,归母净利润63.54亿元,同比增长279.14%。前三季度,晶科能源组件出货量为52.2GW,N型组件出货量达到29.8GW,占比57%。产能方面,晶科能源N型TOPCon电池产能超过55GW。可见晶科能源已经基本完成了技术迭代转型。

天合光能高纪凡认为:已经建立竞争优势的企业,未来三五年以后,仍会继续拥有优势地位。

今年前三季度,天合光能光伏组件出货45GW,营收811.2亿元,同比增长39.38%,归母净利润50.77亿元,同比增长111.34%。相比其他企业纷纷下调出货目标,天合光能上调今年出货目标至2023年组件出货预期至65-70GW。

天合光能的优势在于持续的技术与行业生态引领。继210组件之后又推出矩形尺寸组件,引领行业新生态。一体化产能方面,天合光能今年大举进军硅片领域,弥补了一体化产能的短板。此外,天合光能还布局支架、下游分布式光伏电站以及储能领域,构建起纵向一体化的产能体现。

晶澳科技靳保芳表示,光伏产能过剩现象是暂时的,经过市场洗礼,真正具有核心竞争力的优质企业会胜出。

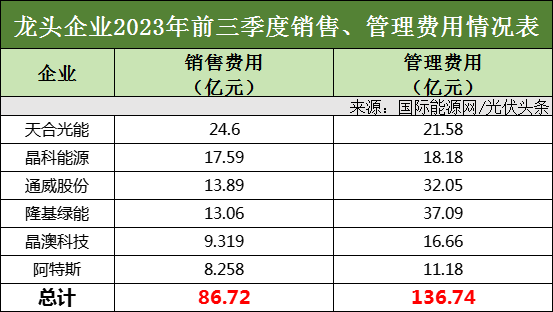

晶澳科技拥有出色的成本控制能力。晶澳科技前三季度出货排名第四,其销售费用与管理费用则明显低于天合、晶科、通威、隆基,仅略高于阿特斯。

此外,晶澳的一体化程度高达90%,包括很多辅材也在继续完善布局,这是其他龙头企业难以比拟的。

产能方面,晶澳科技也在加速N型产能布局,随着今年扬州、曲靖、石家庄和东台的电池和组件项目也在陆续投产,其N型电池产能预计将超过 57 GW,位居行业前列。

相比其他龙头的掌舵人,阿特斯瞿晓华更为乐观,他认为今年大致全球的装机可能是450GW或者500GW。在2030年以前,光伏全球的新增装机容量,很有可能会达到TW。

高增长之下,阿特斯也加快了扩张步伐,投入巨资在内蒙古呼和浩特光伏新能源全产业链项目。根据其披露的最信息,预计到2024年末,阿特斯拉棒、切片、电池与组件的产能将分别达50GW、60GW、70GW和80GW。这个产能规模与隆基、晶科、天合、晶澳等不相上下。

除此之外,阿特斯另一个核心竞争优势则在于大举进军储能领域,实施光储一体化战略。近年来储能赛道火热,阿特斯提前布局储能领域,截止今年三季度末,储能项目储备总量约55吉瓦时,截至2023年11月14日,已签署合同的在手订单金额约合人民币186.7亿元,已然成为横跨储能、光伏的龙头企业。

写在最后

今年1-10月份,光伏新增装机143GW,全年有望超170GW。光伏行业的高增长性依然非常确定。

在新周期之下,作为龙头企业的隆基绿能、通威股份、晶科能源、天合光能、晶澳科技、阿特斯,纷纷采取措施;在技术路线方面,各有所长;在经营战略方面,互有侧重;在产业布局方面、企业发展方向上各不相同。

这可能就是中国光伏产业的精彩之处,百花齐放、百家争鸣。最终奠定了中国光伏领先全球的优势。

评论