文|云酒网

11月18日,AIIC 2023酒业创新与投资大会举办期间,百瓶APP发布《百瓶威士忌2023年度行业前瞻报告》(以下简称《报告》)。《报告》显示:围绕威士忌在中国的新挑战与新未来有四大关键词,“国产威士忌出道”“品质化”“兴趣化”“年轻化”。

云酒头条梳理发现,四大关键词可总结为三大趋势,即标准化、品质化与场景化。

国产威士忌赛道崛起背后,标准化是必然

中国食品土畜进出口商会数据显示,今年1-9月,我国洋酒进口总量和进口额分别增长12%、34%,其中,白兰地进口量和进口额同比增长22.8%、36.4%,威士忌则增长了4.2%、12.8%。

摩根士丹利此前发布的报告也预测,到2030年,中国威士忌市场的规模将增长至150亿美元(约合人民币1072.70亿元),而且中国50%以上的威士忌消费量由34岁以下的城市年轻人口贡献。

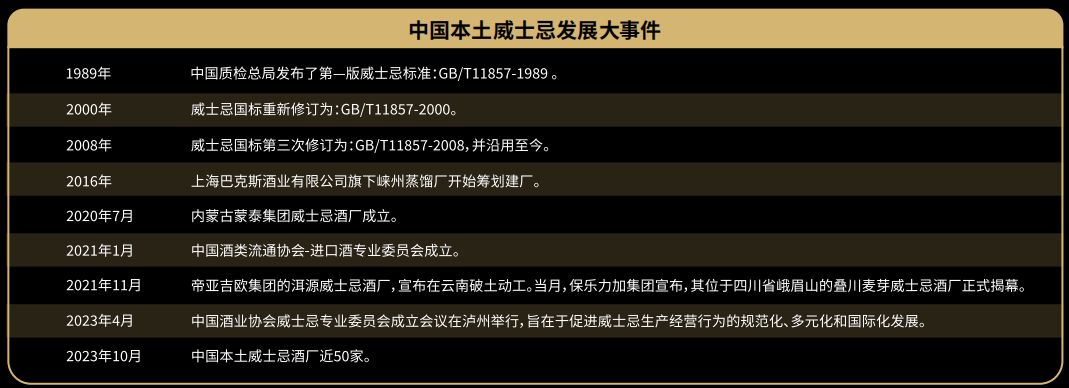

国产威士忌的崛起,一定程度上加快了相关标准的建立。

《报告》显示,在强劲的生长态势下,中国酒业协会威士忌专业委员会成立,国产威士忌生产经营、从业者资质规范化进程等也在不断完善。威士忌在中国的生产逐渐成体系化,围绕生产与消费的产业链也逐渐成型。

今年8月,全国酿酒标准化技术委员会更是发布关于征求《烈性酒质量要求第1部分:威士忌》国家标准(征求意见稿)意见的通知。根据目前威士忌产品现状,按照GB/T 17204《饮料酒术语和分类》国家标准中对威士忌的分类框架,将威士忌按原料和工艺分为麦芽威士忌、谷物威士忌和调配威士忌。

有业内人士表示,目前国产威士忌整个产业链的技术水平发展仍相对滞后,与当下快速增长的市场规模严重不匹配。随着国标《烈性酒质量要求 第1部分:威士忌》的即将出台,国产威士忌赛道将由“野蛮生长”步入“规范化生长”阶段。

打破高端化瓶颈,品质化是基础

在产品标准与市场秩序逐渐规范之后,国产威士忌依旧需要面对很多挑战。其中不得不提的,便是高端化进程。

当下威士忌的消费氛围尚未形成,消费者对于国产威士忌认知尚浅,市场上相对畅销的国产威士忌大部分处于200-300元的中档价位段。对于高端威士忌的选择,消费者还是以进口威士忌产品为主。

反观同处烈酒消费的白酒品类,其高端化进程已经相对成熟。

据国际葡萄酒与烈酒研究机构IWSR发布的《2022奢侈烈酒战略研究》报告数据,白酒在国际奢侈烈酒市场(单瓶均价在100美元,约合人民币715元以上的产品)占据了84%的市场份额,这一消费几乎完全来自中国。

国产威士忌如何破局高端化?

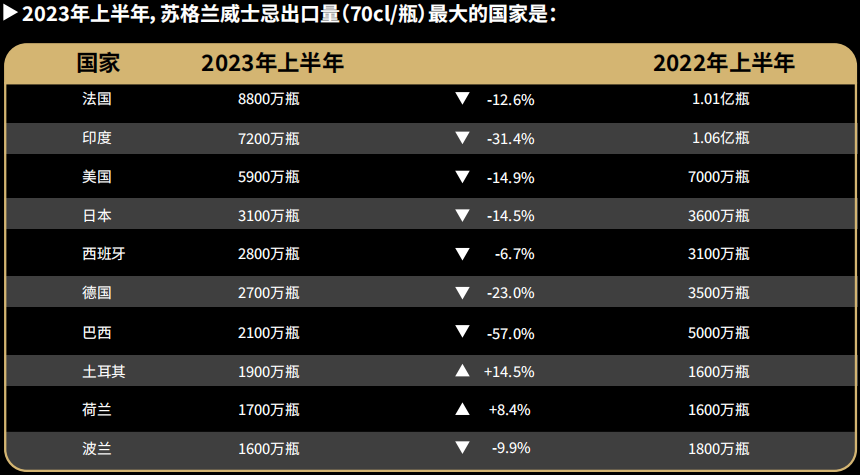

《报告》中提出“喝少点、喝好点”的观点,并指出,在全球,威士忌的消费呈现出往品质化路线发展的趋势。2023年上半年,苏格兰威士忌的出口量同比表现为下降,但对应到70cL等值的每瓶威士忌均价上则有提升。可见人们消费的酒精量在减少,但是优质烈酒消费的比例在提升。

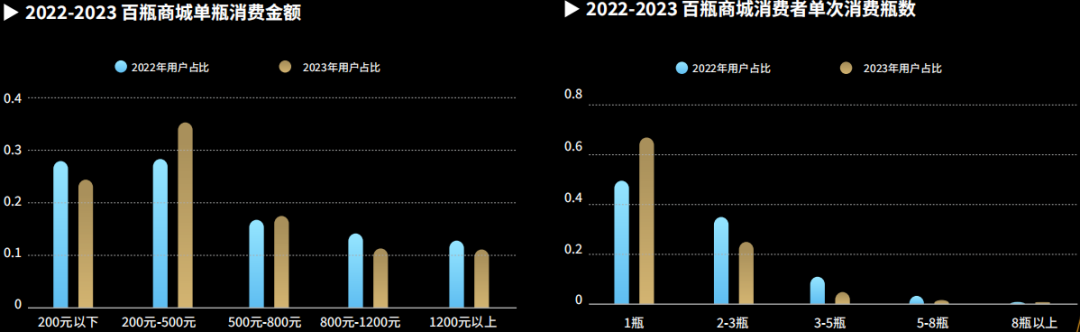

此外,《报告》显示,2023年消费者单次消费的酒水数量减少,67%的用户选择单次消费1瓶威士忌。但与此同时,消费者对酒水的单价接受度明显增长,数据显示,选择200元以下酒款的消费者有所下降,选择200-800元酒款的消费者增长了8%。消费在200-800元的消费者较去年比例扩大了7%。

京东方面数据显示,单一麦芽威士忌的受关注度在提高,2022年成交额同比增长48%。由此可见,品质将成为威士忌深度消费人群为“高价”买单的重要理由。

罗曼湖集团董事、中国区管理合伙人张阳认为,威士忌消费高端化仍是趋势,但消费习惯逐渐回归理性,更注重“质价比”,即寻求性价比更高的渠道购买高质量产品,例如直播带货、代购等,花更少的钱买更好的东西。

尽管当下威士忌作为“舶来品”,高端化进程相对缓慢,但从上述数据中可以看到,高品质威士忌的消费需求客观存在且潜力巨大。国产威士忌若想加快高端化进程,应从品质下手,以品质赋能品牌,深入消费者心智。

消费群体生变,场景化是难题

高端化之外,对于国产威士忌而言,场景消费亟待进一步开发。

保乐力加中国首席执行官郭斌臣在媒体采访中透露,中国消费者对威士忌产品的兴趣日益浓厚,在市场洞察中能够感受到,中国消费者需求不断细分和多元化,这种趋势在加强;渠道也不断衍化、消费场合越来越多元化,而且趋势越发明显。

消费需求在不断变化,威士忌的消费场景却相对单一。尽管威士忌居家消费的比例在提升,但随着聚饮场景的快速恢复,威士忌市场的消费场景仍有待开发。

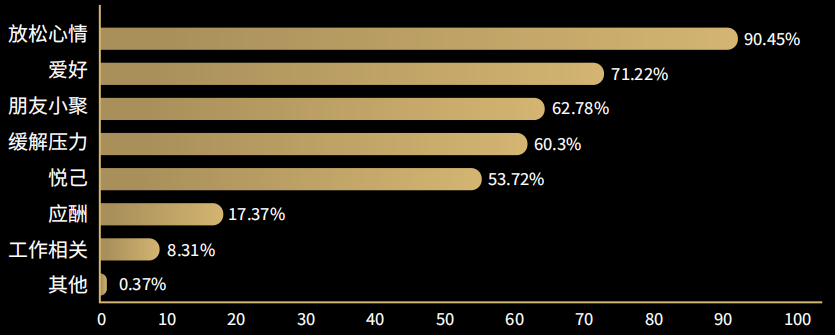

《报告》指出,从威士忌的消费动机上,根据《2022年百瓶威士忌用户行为调研报告》可以发现,驱动消费者购买和品饮威士忌的主要原因是自我满足,96%的消费者因为自饮需求而购买,而饮酒主要为放松心情、爱好、朋友聚会和缓解压力等取悦自己的目的。

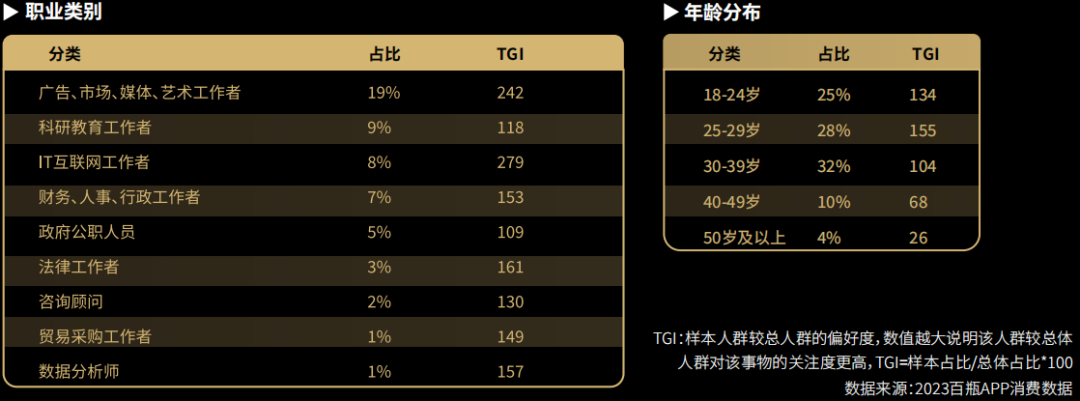

从消费人群看,《报告》分析,当前国内威士忌消费人群中,18-29岁的年轻族群占比超过一半,高达53%,这意味着这一有着巨大消费潜力的人群已然成了购买威士忌的主力军。从职业分布上可以发现,从事广告、市场、媒体等需要灵感的艺术工作者更爱消费威士忌,达到了19%。而这类人群较为集中的一二线沿海城市则成为威士忌消费者数量最多、消费力最强的地域。

从以上数据可以发现,消费人群扩大、消费动机个性化、消费需求多样化,国产威士忌的消费场景却仍旧停留在自饮与威士忌吧两大主场之间。类似餐饮、宴席、聚会等细分场景还待开发。

除了场景,渠道也是威士忌市场重点关注的板块。

以华南华东地区为例,作为威士忌消费的主要区域。云酒头条(微信号:云酒头条)梳理发现,基于地区消费习惯的不同,当地渠道间的销售额占比会存在比较大的差异。例如华南地区日场占比能够达到大约50%,夜场和餐厅占比约30%,电商及商超占比约20%;而在华东地区,日场仅占比约10%,夜场占据绝对的主要地位,达到约60%,电商占据约30%。

综上所述,国产威士忌从数据上来看,确实保持着不错的增长态势,随着越来越多的企业入局,整个赛道开始走向规范化发展的方向。在高端化、场景化等瓶颈上取得突破,或将令国产威士忌迎来更大的跨越。

评论