文|DataEye研究院

DataEye-ADX数据显示,近期《晶核》《星球重启》买量素材投放大幅缩减。

前者找杨幂代言,后者刚上线,11月中旬都进行了一轮大手笔买量投放。但随着朝夕光年的巨变,素材投放量24-27号大幅缩减至1500组左右,比高峰时期跌去60%以上。

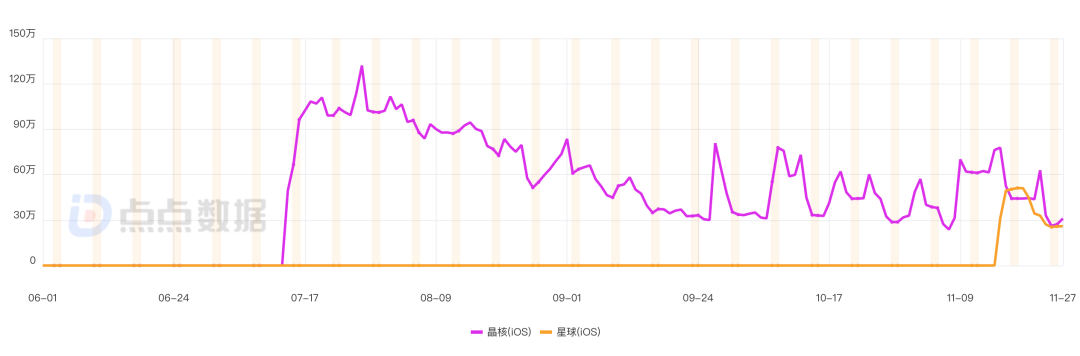

而点点数据也显示,两款游戏iOS预估收入,在11月中旬达到顶峰后,25号开始已跌至谷底。其中《星球重启》的收入峰值不及《晶核》。

在《星球重启》上线10天,且《晶核》找来杨幂代言的节点后,朝夕光年的这次巨变,直接原因是两款游戏收入不及预期(不是说差,是预期更高),以及过于依靠营销。

字节对游戏前后投入超300亿!这次败退对行业有影响几何?

DataEye研究院判断至少有六点:

研判一:降本、聚焦,行业两大趋势,从未如此清晰明确,寒气将传导!梁汝波认为:过去几年字节游戏追求“大而全”,项目不聚焦,资源分散。这一判断直接断送了朝夕光年的前途。成本高、不聚焦也是不少肩部腰部企业通病。

成本!成本!成本!《晶核》成绩并不算差(3个月6亿+),问题出在哪?我们判断一是成本太高,二是预期太高。这其中,成本因素,特别是人员成本和流量成本,是最关键的问题。朝夕光年的寒气必然会扩散,这对游戏企业中高层,在组织管理上是一次警醒!行业新一轮降本、增效、砍项目动作或在酝酿。

研判二:对部分赛道而言是减压。朝夕光年的调整,对《晶核》《星球重启》虽然收入影响正逐渐呈现出来。但字节系流量、资金对朝夕光年游戏倾斜程度必然消退,字节在游戏行业依旧做好“卖水人”。《晶核》《星球重启》部分玩家预计会“人心惶惶”影响后续流水表现。DNF、ARPG、SOC赛道的竞争压力会变小。

研判三:腾讯狂喜?对主播/达人而言,会小幅洗牌。随着游戏业务不再正面竞争,以及“头腾拆墙”、《王者荣耀》在抖音复播,对腾讯游戏业务是利好,预计能在抖音有更大空间大展拳脚(如果不考虑降本增效)。而对抖音直播而言则是一次冲击:一方面《王者荣耀》对主播的虹吸能力,可能影响其它游戏、其它平台的主播;另一方面《王者荣耀》由于是全民级的,观众看直播的选择更多,影响其他MOBA甚至其它类游戏的直播数据。

研判四:对平台型企业而言:流量平台型企业难做内容,这一铁律再次验证(腾讯是个例)。“大力出奇迹”不适用于游戏行业,流量平台向上游探索自研也不适合游戏行业,核心问题是总将游戏作为流量变现的工具,而非打磨一个感动人心的创意产品,故而从战略、观念到绩效、人员都不适配产品思维。B站、快手今年游戏业务(特别是自研)成绩同样欠佳,不知道这股寒气会不会吹到它们呢?

研判五:对游戏人才市场而言:加速行业更迭。根据虎嗅报道,按照朝夕光年整体约 2000 人的规模估算,本次优化区间大概占比 30% ~ 40%。也就是有600人的游戏人进入招聘市场。这批游戏人,预计将被各游戏厂商吸纳(大概率降薪),或者失业、转行,进一步促进新旧更迭。每个游戏人(特别是上海游戏人)都需要严肃自问:如果朝夕光年的员工甘愿降薪做你的岗位,你是否可被替代?

研判六:行业级难题有了更明确解答。到底什么样的公司,能做成现象级自研游戏?到底需要什么基因?这个行业级、历史性难题有了更清晰的解答:

1、中高层必须有热爱、耐心、匠心甚至是纯粹信仰,而非仅从商业、数据出发进行考量;

2、核心制作团队必须有感动人心的内容创意、奇思妙想、冒险创新精神,以及相对宽松的创作环境;

3、执行团队不一定得是名校高学历,但必须纪律严明,能够扎实执行需求,且有工业化能力;

4、高度依赖流量的模式,只在传奇、数值仙侠、卡牌等赛道奏效,且天花板较低。而现象级自研精品,必然是内容向游戏,它需要产品力>营销力——这一点认知必须成为企业共识。

归根结底,游戏行业,本质是做产品、做内容、做IP,而非做商业、玩资本、做流量变现。做游戏,需要的是工匠精神和无止境的热爱,而不是资本、理工科的数字游戏。

特别是在当下,已经不存在“不计成本,砸出内容,砸穿行业天花板”的环境,投入产出比的数学题越来越算不清,也越来越不适合平台型厂商去算。如果是自研产品,在初期就压根不应该去算,只有耐心不够,还要信念。

优质内容从不是数据筛选、衡量而来,而是靠人的智慧创意创造而来的。有一定的艺术、机遇因素。

游戏行业,人性与创意是核心,流量与数字只是配角。

永远!永远!要对行业保持敬畏之心!

评论