相比早期教育、职业教育等领域,K12因为关乎升学选拔这一刚需,一直是教育行业的必争之地。2016年这一年,不论是好未来等主业涉及K12,还是勤上光电等跨界K12的上市公司,都在K12领域群雄逐鹿。

以勤上光电为例,从2016年年初至年末,勤上光电跨界以“买买买”的方式从K12课外辅导切入,延伸至3-18岁教育产业链,勾勒K12+3的产业链雏形。

2016年1月3日,勤上光电拟价20亿元收购龙文教育100%股权,K12教育市场的2016年开了大局。12月16日,勤上光电公告称,拟以现金形式收购爱迪教育集团100%股权,初步估值为29亿元,布局一站式幼儿园至K12的国际教育,新一次引爆了K12的教育市场。

同时,K12 领域的龙头企业,学大教育2016 Q3 财季营业收入 5.93 亿元,同比增长12.35%。好未来的最新季度财报净收入为 2.7 亿美元,同比增长 56.4%;学员数为 111.77 万,同比增长 77%。

K12是指从幼儿园(Kindergarten,通常5-6岁)到十二年级(grade 12,通常17-18岁)。涉及K12的主要业务包括辅导培训、教育信息化、K12国际教育等。蓝鲸教育了解到,截至2016年12月29日,据不完全统计,资本市场涉及K12辅导培训、K12教育信息化、K12国际教育业务的上市公司约有100多家。2016挥手告别在即,蓝鲸教育细数K12领域的辅导培训、教育信息化、国际教育等方面,看上市公司如何加码K12,群雄逐鹿。

K12辅导培训,竞争白热化

据中国教育学会的相关数据显示,目前中国中小学阶段在校生总数稳定在1.8-2亿左右。德勤2016的教育产业报告显示,K12整个培训市场规模超1878亿元,预计2020年将达到5096亿元。

随着升学与择校压力逐步加大、以及家庭收入持续提升,参与课外辅导意愿愈加突出,课外辅导已经成为应试背景应运而生的刚需,市场规模已超3000亿,那么,上市公司如何布局K12市场?

2016 财年,新东方和好未来的营收分别为 14.8 亿美元和 6.2 亿美元,利润率为 15.2% 和 16.6%,其中,优能中学收入33.4 亿人民币,以 K12 业务为主的好未来收入 37.2 亿人民币,同比增长率分别为 36% 和 43%。两家公司一致的战略:通过线下和线上的方式继续扩大市场份额。

整个辅导培训市场在地域分布上看,一线城市的 K12 课外辅导行业竞争正趋于白热化,二三线正在渗透,三四线城市正在被逐步被占领。

为了巩固市场,资金雄厚的大机构采取了价格战。好未来 CFO罗戎披露,由于北京地区课外辅导市场发展比较成熟,在竞争如此激烈的环境下,好未来希望占到更多市场份额,得益于低价课的推广,高一学生的人数翻倍。Q2 财季在北京新增 100 多个教室,满足扩张的需求。

另一K12辅导巨头新东方当然不能放过如此大的盘中餐。新东方CFO杨志辉曾解读了2017 财年计划:一是继续扩张线下业务,在已有城市新增 40-50 家 K12 学习中心,并开拓 2-3 个新的城市。二是持续在 O2O 整合以及线上业务进行投入,特别是聚焦在优化产品和提升留存率。继续投资,投入金额将会逐步稳定。三是,优化教室的利用率仍放在第一位,控制成本,以提高利润率。

勤上光电从K12课外辅导切入,延伸至3-18岁教育产业链。据勤上光电的董秘胡绍安表示,在校外辅导领域,勤上光电选择收购龙文教育,未来将会继续在K12国际学校等领域进行布局。勤上光电的目标是先把规模做起来,成为A股教育类龙头,围绕K12+3进行全面的收购。同时,接下来的并购会跟龙文教育形成协同,而不只是拼盘。

2016年,立思辰先后将留学360、百年英才收入囊中,相关的收购补充了立思辰对K12学段教育业务链,可以与已有的资源形成极强协同,形成K12学段“国内升学+ 国外升学”的两大升学服务通道,提升了盈利能力。

可见,虽然勤上光电、立思辰等上市公司原没有K12业务,但是他们以并购等资本运作的方式跨界切入K12 领域。

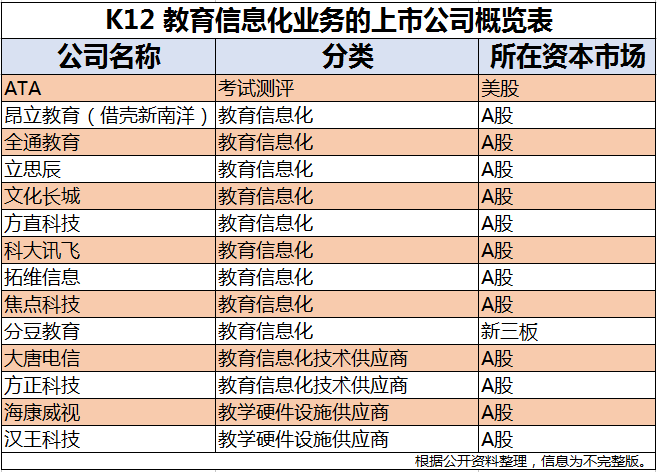

K12教育信息化 ,三足鼎立

K12的公立校产品基本围绕着教育财政投入的方向,具有明显的国家教育信息化“十三五”规划导向性,“三通两平台”、三个课堂建设、智慧校园(含管理信息化)、数字教学资源服务供给等成为主流市场,上市公司怎会脱离主流市场。立思辰、全通教育、科大讯飞更是“买买买”的活跃典范。

8 月 16 日,全通教育的公告就表示,其发行股份购买资产,标的资产属于教育信息服务业,预计交易金额在人民币 28亿 -40 亿元之间。10 月 12 日对外公布,全通教育收购了上海闻曦75%股权,可以看出其在K12 阶段的数字化教学和教育信息化项目的咨询与服务等的布局。

前三季度业绩预告,全通教育预计营收为 6.08 亿—6.51 亿元,同比增长180% 至 200%,归属于上市公司的净利润为 3628.92万—4288.73万元。

立思辰也不甘示弱,除了布局辅导培训之外,在教育信息化上,通过全资子公司拟以 2.5 亿元人民币收购跨学网100% 股权,对于此次收购,立思辰给出了三点原因,一是K12在线教育未来发展潜力巨大,上升空间可期;二是内容和渠道资源、及智能硬件提高使用粘性,奠定2C 变现基础;三是立思辰在 K12 互联网教育云平台的抱负。

立思辰教育CEO 黄威曾向蓝鲸教育表示,2016年立思辰的工作重心选择的是K12领域,围绕 K12 教育和职业教育的两大核心需求“升学”和“就业”,分别打造升学服务平台与就业服务平台。

自国家开始推行“三通两平台”建设,科大讯飞承接了近半数的省级云平台等平台建设。乐知行被科大讯飞收购的原因,科大讯飞解释为拓展教育业务市场占有率、增强盈利能力、促进双方协同发展。2016年一季度,教育业务的营收占其总营收的26.4%。科大讯飞在K12领域的主要业务有两块:一个是以智学网为代表的智慧课堂,另一个则是中高考英语听说考试。

目前的K12教育信息化市场,巨头做整体的解决方案,小公司则从单点切入。

K12国际教育成为新制胜点

从学段的教育发展出发,K12与国际教育有重要的融合业务,即K12国际教育。在K12的国际教育业务中,国内的国际幼儿园的数量较K9国际学校的数量有快速增长的趋势。同时,在K12国际教育阶段则只有高中是可以合作办学的。

《民办教育促进法》的修订,对于整个K12非学历教育行业来说,为整个K12教育行业明确了法律地位,提升了举办者、从业者的社会地位,促进公办民办并举的行业态势。

其中枫叶教育在K12国际教育上收益明显。11月29日,据枫叶教育的最新年度业绩公告显示,2015-2016学年终,枫叶教育整体上,其K12学校数量及学生人数增长拉动了收益及利润的增长。K12学校方面,新增了6所学校,总数达到46所,其中高中8所、初中12所、小学11所。其收益主要来自学费及寄宿费,以及向学生提供海外升学咨询服务及冬夏令营活动。蓝鲸教育了解到,未来五年枫叶教育将继续扩张K12学校约到70所。

中泰桥梁的11月公告称,其全资子公司北京文华学信教育投资有限公司拟以1.65 亿元收购北京凯文智信教育投资有限公司 100% 股权,以995.56 万元收购北京凯文学信体育投资管理有限公司 100% 股权。对于K12国际教育,中泰桥梁方面曾表示,K12国际教育是作为其未来在教育领域主要定位的三个部分之一。

现在碧桂园教育集团在全国七个省份设立了学校,其中国际学校有7所、双语学校10所、幼儿园35所,在北京、上海、深圳、佛山共有15所高端英语培训机构。碧桂园教育集团何军立曾表示,以国际教育为立足点,从2011年开始做,到现在做到2800万的生源。

目前涉及K12国际教育的上市公司,有枫叶教育、碧桂园的教育项目等。收益方面,据媒体报道,碧桂园的教育项目占到整个营收的1%,近1亿元,不得不说,K12的国际教育市场真的是有巨大潜力。

结语:

2016年,K12市场新现象生机勃勃,蕴藏着无限的可能,同时K12的内涵不断被叠加、被拓展。随着教育产业的快速发展,以及教育改革的推进,近两年,跨界布局教育产业的上市公司越来越多。

天下熙熙皆为利来、天下攘攘皆为利往。尽管2016年一直笼罩在资本寒冬的阴影下,但K12教育行业并没有受到较大影响,好的赛道与教育项目依然能得到资本的青睐。不论是辅培、教育信息化赛道,还是国际教育赛道,都可以看到资本对K12领域的聚集。

K12行业用户是一种交织在一起的组织型用户,关系复杂,使用者无力决策,更有甚者,决策者也往往不只是一个人,试错成本极高。在多层决策的过程,造成了虽然教育行业市场巨大,却难有超级大鳄的局面。针对散户单挑,百战不殆的互联网模式,在碰到K12教育行业这类组织型用户的时候,会遇到很多挑战。

“2016年,上市公司在K12市场呈现明确的集中化趋势”。中央电教馆中移动项目专家马永纪向蓝鲸教育表示,“以立思辰、科大讯飞、全通教育为代表的上市公司以收购的方式快速地补充产品线,以便提高市场覆盖率。通过资本运用的方式,提高上市公司的体量。后续的问题就是要花费多长的时间融合各个教育业务,来提升自身的竞争实力”。

我们已经看到,很多上市公司纷纷跨界到K12领域,同时,以好未来、新东方、科大讯飞、枫叶教育为代表的教育巨头也在紧锣密鼓地布局生态圈。K12市场的细分更加丰富,后劲十足,行业竞争愈发激烈。

继K12课外辅导培训大佬学大教育回归国内资本市场开始,K12市场正式进入“万舸争流”的时代。

K12市场有了许多的“守护者”和“闯入者”,而这些上市公司带着不同的背景、相同的目标和不同的布局,向K12进击。

K12的象限在不断被拓展。2016年,上市公司通过自建、投资、并购等多种方式开垦着K12市场,K12市场再次成为了使上市公司公司充满活力、产生可持续增长的造梦机器。但上市公司通过“买买买”的方式进入K12之后,应该避免出现“并而不和”的现象出现,如何从外延式增长转为内生式增长,是未来不能回避的话题。如果处理不当,被并入的企业也会面临发展难题。

对于即将到来的2017年,马永纪认为,“上市公司对K12的资产配置力度会更强、速度会更快。”对于K12资产的配置,上市公司可能将对教育信息化、系统集成类的公司进行投资、收购。同时,他表示,K12的在线教育会是高增长且具不确定性的蓝海市场,上市公司会投入更大的精力和资本去注资、投资或并购K12的线上业务。未来的K12,新技术的发展、更趋于理性的资本,会给其带来什么样的变化和教育市场的观影?我们不得而知,但变化一定正在路上。

评论