文 | 新消费财研社

2023年以来,我国头部啤酒企业结构转型已取得初步成效。但面对国内精酿赛道的迅速发展以及国际巨头的激烈竞争,未来能否继续高歌猛进、投资者信心能否得到进一步修复,依然需要时间的验证。

近日,燕京啤酒在交易所互动平台中披露,截至11月30日公司股东户数为6.295万户,较上期(11月20日)减少389户,环比降幅为0.61%,筹码呈现集中趋势。

新消费财研社了解到,这已经是燕京啤酒股东户数连续第11期下降,累计降幅达11.20%。与此同时,燕京啤酒被深股通减持120.76万股,减持后最新持股量为1.03亿股,占公司A股总股本的3.64%。

从股价走势看,虽然2022年燕京啤酒股价大幅“回暖”,但今年二季度以来却明显增长乏力。公司股价自4月14日达到年内高点14.39元/股后便一路下行。10月24日,燕京啤酒股价触及9.04元/股的低点。

截至12月7日收盘,燕京啤酒股价为9.43元/股,较年内高点累计跌幅超过32%。

燕京啤酒业绩困境正在“反转”

燕京啤酒曾是我国当之无愧的“啤酒大王”。

据公开资料,燕京啤酒成立于1980年,当时通过直接向小商小店供货的“胡同战略”从市场竞争中脱颖而出,迅速跻身啤酒行业第一梯队,并于1997年正式登陆资本市场。

1993年,燕京啤酒产量达到18.5万吨,跃居全国第三;1995年,燕京啤酒并购北京华斯啤酒,与青岛啤酒并列第一。之后,燕京啤酒成为国内率先突破50万、100万吨产量的啤酒企业,超越青岛啤酒成为全国第一。

2013年,燕京啤酒的营收和销量创下历史最高,并在之后的五年里开始一路下滑。2018年开始,燕京进入业绩缓慢增长的状态。财报显示,2018年、2019年燕京啤酒营收微增1.32%、1.1%。到了2020年,燕京啤酒业绩再次下滑,实现营收109.28亿元,同比下降4.71%,归属净利润1.97亿元,同比下降14.32%。

2021年开始,燕京啤酒业绩逐渐“回暖”。到了2022年,燕京啤酒的营收为132.02亿元,同比增长10.38%,净利润为3.52亿元,同比增长54.51%,而业绩的迅速增长也带动了燕京啤酒股价的阶段性上涨。

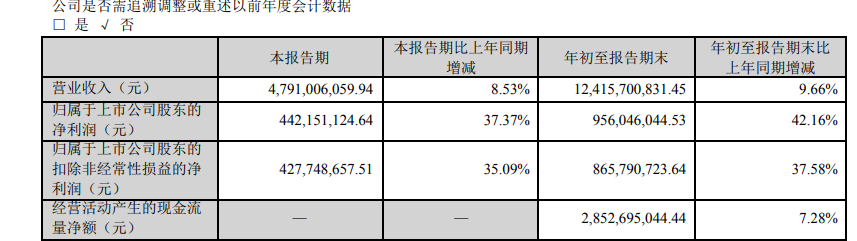

到了2023年前三季度,燕京啤酒业绩涨势不减,于报告期内啤酒销量343.09万千升,营业收入124.16亿元,同比增长9.66%;实现利润总额13.87亿元,同比增长41.77%;实现归属于上市公司股东的净利润9.56亿元,同比增长42.16%。旗下单品有燕京U8、V10白啤、燕京鲜啤、狮王世涛等,都为燕京啤酒的业绩增长提供了强有力的支持。

国家统计局最新数据显示,今年1-9月,中国规上企业啤酒产量2993.3万千升,同比增长2.1%。而燕京啤酒实现啤酒销量343.09万升,同比增长5.69%。明显高于行业内2.1%的平均增速。

燕京啤酒业绩“脱困”背后,大单品燕京U8起到了重要的作用。燕京啤酒Q3吨酒营收同比提升4.14%至4201元/千升,中泰证券研报谈到,预计系U8仍保持了较快增长趋势使然。

除了大单品U8之外,燕京啤酒的中高档酒品还包括燕京白啤、燕京纯生、燕京鲜啤、漓泉1998等产品,此外,鲜啤2022、V10白啤、狮王世涛等产品也为其业绩增长贡献力量。

单价提升和毛利率改善离不开中燕京啤酒对于高端产品的发力。2019年,燕京啤酒中高档啤酒收入不到60亿元,占比不足55%;2022年中高档啤酒收入超过76亿元,占比接近63%,而2023年上半年燕京高档产品实现营收46.78亿元,占比约为65%。

事实上,高端化已成为啤酒公司业绩增长的主要推动力,但是与同一梯队的竞争对手相比,燕京啤酒的单价处于中低水平,不过毛利率相差并不大。

以2022年为例,重庆啤酒单吨收入4795元,青岛啤酒单吨收入3927元,珠江啤酒3537元,唯一略低于燕京啤酒单价的只有行业龙头华润啤酒3178元。

长江证券研报认为,啤酒行业景气趋势仍在进一步延续,判断行业未来盈利能力的提升仍然处在改善之中。啤酒行业从大众品细分赛道来看,仍是未来量价齐升非常重要的一个细分赛道。

股价背道而驰、年轻化不易

2022年5月,现年不到50岁的耿超出任燕京啤酒董事长,燕京啤酒董监高也迎来“大换血”,管理层更加年轻化。

耿超上任燕京啤酒董事长后,提出了“二次创业、复兴燕京”。近年来,燕京啤酒也在力推U8大单品,不惜砸下重金寻找流量明星代言,以期推进品牌年轻化与高端化转型。只不过,燕京啤酒挑选代言人的“眼光”似乎不太行。

虽然“顶流明星”营销战略的确让燕京啤酒吃到了不少甜头,但燕京啤酒选代言人的眼光也被投资者和业内诟病。

而追赶“顶流”的背后,是燕京啤酒逐年升高的广告宣传费用。2020年至2022年,其广告宣传费分别达到5.06亿元、5.6亿元、6.04亿元,同比分别增长6.6%、14.7%、10.66%、7.89%。

可以看到,近年来燕京啤酒不惜花重金、冒风险却依然执迷于“流量明星”。背后原因则是燕京啤酒在过去很多年的发展中落后于行业脚步,也没能赶上啤酒行业高端化的浪潮。在品牌复兴的迫切愿景之下,燕京啤酒自然不愿放弃流量明星背后带来的巨大关注度,从而进一步抢占新生代消费者的注意力。

虽然从业绩上看,燕京啤酒的营销策略取得了一定的成效,但依然在一定程度上落后于同梯队公司。

据业内人士分析,燕京啤酒在线上渠道发力不足、线下囿于区域市场,全国化布局不畅等明显缺陷也是掉队于同行的重要原因之一。

诚如中国食品产业分析师朱丹蓬曾言,虽然近几年燕京啤酒的业绩有一定回暖,但与第一军团的前三位已经拉开很大差距,已经没有太大可能性能追赶上一线品牌了。虽然年轻化营销战略有一定效果,但想借用年轻化、高端化产品去超越华润、青岛等品牌是不可能的。

精酿啤酒新秀爆发式崛起

高端赛道留给燕京啤酒的份额不多了?

我国啤酒行业整体集中度较高,按照市占率分类,第一梯队为华润啤酒、青岛啤酒、百威亚太;第二梯队为燕京啤酒、重庆啤酒、珠江啤酒;第三梯队为惠泉啤酒、兰州黄河、金星啤酒等。

“在疫情放开之后,中国啤酒产业的消费场景得到了非常好的恢复,中国啤酒也是进入全方位、多维化、全场景的销售红利时代。中国高端啤酒在消费升级的加持下,2023年啤酒行业可以说进入了一个产销两旺的时间节点。”广东省食品安全保障促进会副会长、食品产业分析师朱丹蓬表示。

在市场化份额高度集中的发展阶段,高端化成了啤酒企业破局的重要武器。根据价格,啤酒产品大致可以分为经济型、主流型、高端及超高端型,其价格分别为5元及以下、6至9元、10元以上。

根据未来智库的数据,在高端化方面,重庆啤酒及港股上市的百威亚太在啤酒行业领先,2021年高端及超高端产品占比分别达到36.47%、38%。相比之下华润这一比例仅占17%,而经济型产品收入占比达 47%。重庆啤酒毛利率及净利率较高得益于高端及超高端产品占比较高,但是今年上半年重庆啤酒的高档产品相较于上年增速有所放缓,同比仅增长1.74%。

除了啤酒终端消费的回暖,高端啤酒赛道又有一批新秀迅速崛起,而精酿啤酒就是燕京们在高端化道路上的有力竞争者。

相对于工业啤酒而言,精酿啤酒走精细、特色的小众路线,近两年来新入局者众多,也掀起了一轮资本热潮。

除了传统啤酒企业在加速布局精酿,就连海底捞、蜜雪冰城、星巴克等餐饮企业也纷纷前来“搅局”,跨界推出自有品牌精酿产品。一时间,出现了熊猫精酿、斑马精酿、猴子精酿、鲸小酒、牛啤堂、拳击猫等众多新锐品牌,备受市场关注。

天眼查数据显示,以“精酿”为词条查询,存续、在业的企业为13864家,其中,有10694家成立于1至5年内,3547家是在一年内成立;以“精酿啤酒”为词条,存续、在业的企业为7256家,其中,一年内成立的企业有1841家。

公开数据显示,2022-2023年以来,全国14个精酿啤酒扩产项目集中于全国11个省,总投资金额超过75亿元,三四线城市占据较大比重。随着精酿啤酒赛道大爆发,燕京啤酒未来能在这一领域收割多少市场份额?还有待时间的验证。

耿超曾表示,燕京啤酒“十四五”的目标是“五战五胜”,一年一个台阶,实现5年持续“快跑”。如今啤酒赛道竞争激烈,高端啤酒品牌不断崛起,燕京啤酒未来能否跑赢自己、跑赢行业?值得持续关注。

评论