文|24潮

一系列数据似乎都在佐证,储能产业仍是当前国内新能源领域增长最快的赛道,甚至可能没有之一。

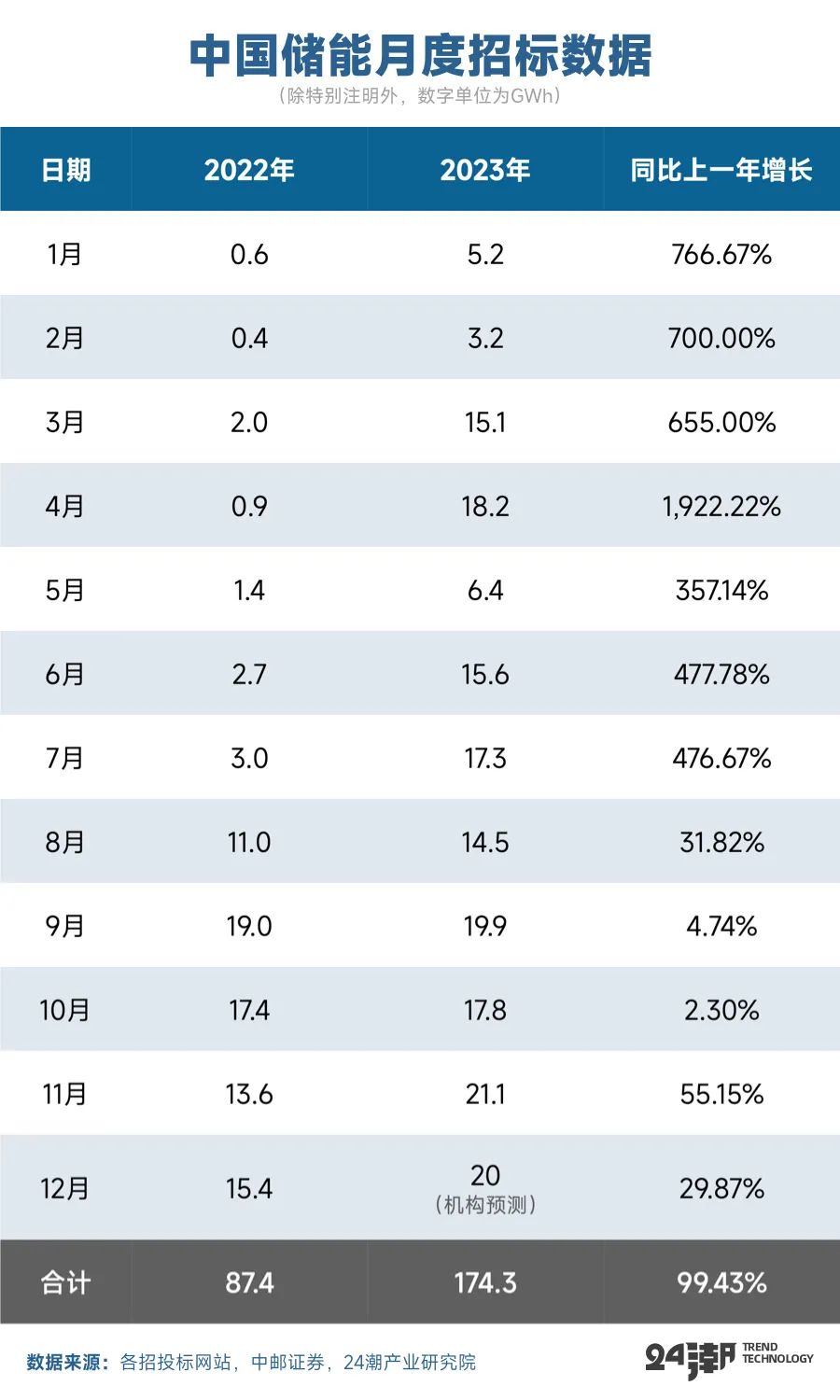

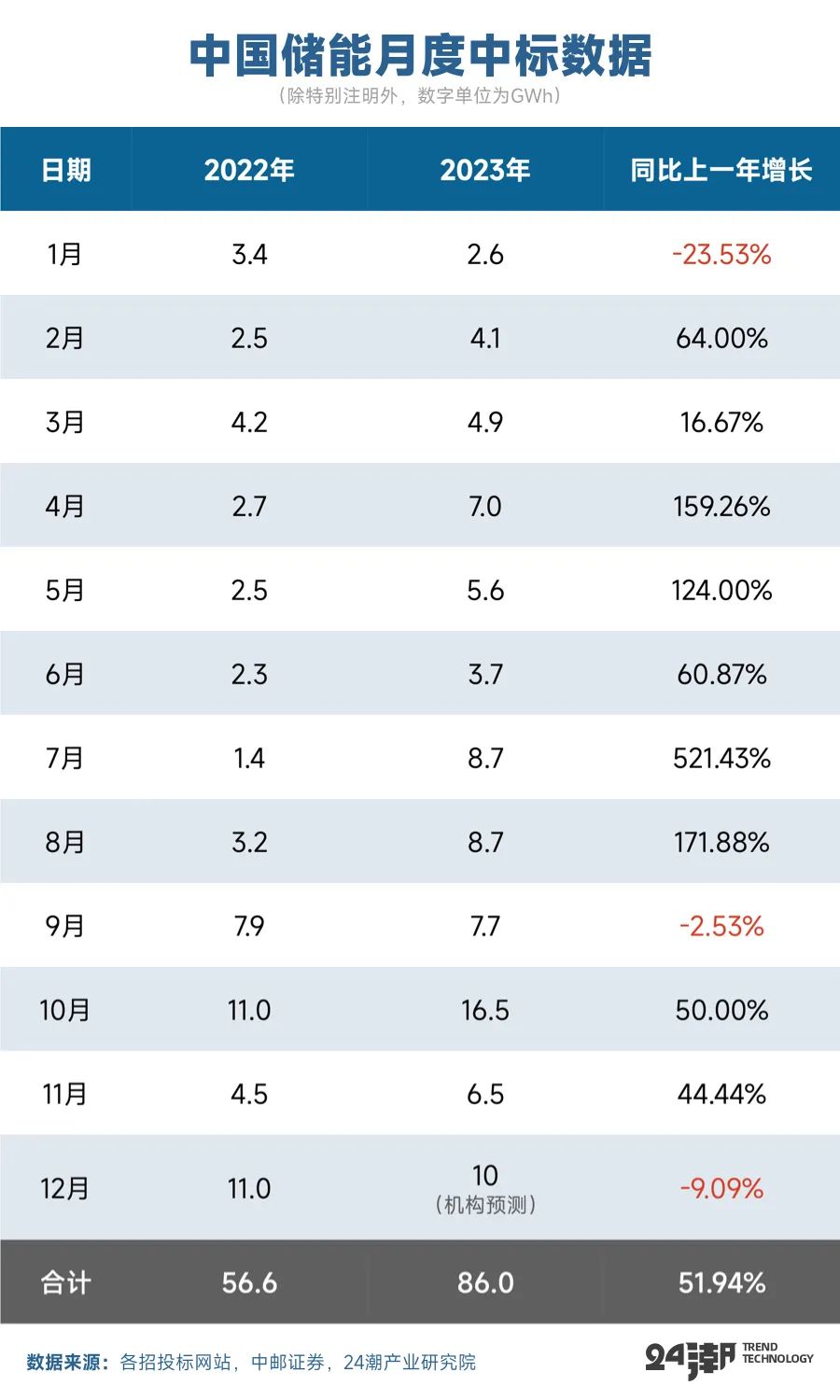

首先看2023年至今的招投标数据,24潮产业研究院(TTIR)综合各招投标网站及中邮证券等机构数据,2023年中国储能累计招标规模约为174.3GWh,同比增长99.43%,累计中标规模约为86 GWh,同比增长51.94%。

而根据CNESA Data Link数据:2023年前三季度,中国新增投运新型储能项目装机规模突破10GW,达到12.3GW/25.5GWh,同比增长925%/920%;此外,前三季度新增规划、在建新型储能项目规模102.8GW/240.8GWh,第四季度,特别是12月是企业全年冲击并网装机量的关键时期,如果能完成10%,年内装机规模将会达到49.6GWh,三倍于去年装机水平。

而这只是储能江湖火爆的一角。天眼查数据显示,2022年中国新增注册储能企业有3.7万多家,而今年以来新增企业数量规模已突破5万家。

另据高工产研统计数据显示,2022年储能电池相关扩产项目达26个,投资额超3000亿元,产能达到820GWh。今年1-8月,100多家储能相关企业推出项目规划,计划投资金额超5700亿元,储能电池及系统集成项目规划建设产能超1.5TWh。

储能全面狂飙的背后,行业已形成新的共识,储能产业已进入产业过剩时代。

据不完全统计,我国储能系统集成商现有产能232GWh,规划总产能超845GWh。相比之下,今年前三季度储能锂电池累计出货量仅127GWh。第三季度,储能锂电池行业产能利用率普遍低于50%,适用于源网侧储能的方形储能锂电池产能利用率已低于50%,用于户储的方形储能锂电池(50Ah)产能利用率仅40%。

在如此产业趋势及共识下,价格战凶猛而至。据24潮产业研究院(TTIR)统计,近十个月储能电芯价格下降了45.65%,储能系统中标价格下降了34.04%,储能EPC中标月度价格下降了43.12%。

“没有最低,只有更低”,进入12月份储能江湖低价竞争的势头变的更加凶猛。

鑫椤锂电数据显示:截止12月8日,方形储能电芯(磷酸铁锂)均价已跌至0.46元/Wh,最低价更是降至0.42元/Wh。

12月4日,中核汇能有限公司2023-2024年度储能集中采购开标。此次采购总容量为6GWh,包括1GWh全钒液流电池储能系统和5GWh磷酸铁锂储能系统。其中,5GWh磷酸铁锂储能系统,包括2h(0.5C倍率)及4h(0.25C倍率),不区分风冷/液冷,适用于共享/配套储能。该标段共吸引了68家企业投标,最低报价为0.638元/Wh,最高报价为0.8514元/Wh。

几天后,国能青海海南塔拉储能电站项目205MW/820MWh集中式储能系统采购项目开标。由招标公告可知,此次招标分为三个标段,而三个标段最低报价均为0.613元/Wh。

而根据EESA预测,随着原材料价格下跌趋势的逐渐明确以及行业竞争的不断加剧,储能系统最低中标价格(磷酸铁锂,0.5C)或将在2024年内降低到0.6元/Wh以下。储能EPC最低中标价格(磷酸铁锂,0.5C)或将在2024年内降低到1元/Wh以下。

储能凶猛价格战的威力早已开始显现。以全球领先的储能系统提供商派能科技(688063.SH)为例,其营业收入已经连续两个季度大幅下滑(2023年第三和第四季度营收分别同比下降31.09%、71.29%),近16个季度以来首次出现亏损,第三季度亏损3831万元,同比下降了110.05%,同期销售毛利率为25.21%,同比下降10.39个百分点。

“目前,欧洲部分市场仍处于去库阶段。第三季度营收下降主要系受下游企业去库存,户储市场需求阶段性放缓影响,公司产品销售量较去年同期有所下降所致。”11月28日,派能科技对投资者如是说。

毫无疑问,不断刷新历史新低的储能价格,将加速储能产业洗牌与博弈进程。

当前,更为严峻的是,由于入场玩家激增而引发的凶猛价格战,再次引发市场对储能电站质量与安全性的担忧。据中国电力企业联合会(中电联)发布的《2022年度电化学储能电站行业统计数据》显示,2022年全年,全国电化学储能项目非计划停运671次,单位能量非计划停运次数为24.45次/100MWh,相比2022年火电机组的非计划停运次数0.35次/(台 年),差距较大。

其中 “BMS系统异常是电化学储能电站非计划停运的主要原因、停运次数占比43%,但BMS系统异常恢复最快,单次平均非计划停运时长仅为3.65h;PCS、电池等电站关键设备异常导致的非计划停运,单次平均停运时长最长,分别为60.98h、55.74h。”

另据24潮产业研究院(TTIR)统计,2022年至今全球储能领域至少发生了42起安全事故,这一切都在说明电化学储能的安全标准、管理规范有待进一步提升。(详见 “全球100起储能事故” 一文)

近几个月内,已有多位产业领袖公开呼吁警惕储能领域出现的 “超级产能过剩与疯狂价格战” 现象及风险。

蜂巢能源董事长杨红新近日在高工锂电年会上直言,“储能市场,有的企业觉得很好,我个人觉得很不好,储能行业不健康。”

他举了一个例子,翻翻这两年大型储能的标书,中国有几十家、上百家企业都可以满足这些招投标的要求,其实就是看哪家公司报价更低。而储能电池质保和质量的表现,未来五年、十年才能看到,但五年十年后很多公司可能都不在了。

“靠低价中标越多,死得越快。”在中国(山东)储能高峰论坛上,远景能源储能事业部总经理郑汉波表示,行业内存大量生存困难的系统集成商,为解决生存问题,只能低价拿项目。“(这种企业)要低于成本价拿项目,又要活下来,今年会非常难,看看十几年前的风电行业、逆变器行业就知道了。”

郑汉波进一步指出,一些靠资本支撑无核心技术的企业,为求生存再融资,低质低价中标,难以持续,也为产业埋下隐患。“今年储能市场火热,但明年可能80%的(储能系统集成商)企业会倒下。”

近期,瑞浦兰钧董事长曹辉在面对记者采访时也直言,电池到了4毛多的时候,全行业基本上都不赚钱。“竞争已经到了深水区,很多公司都在生死边缘。我觉得90%的电池集成商都会倒下。电池厂倒下两三家的概率也很高。去年年底时我的预测就相对保守了,已经感觉到了 ‘超级过剩’ 时代要来了, 能保住30%-40%的增长就相当不错。很多冲进来的公司最后一定是灰头土脸地出去,对电池的复杂性要有敬畏。”

在第十五届中国(无锡)国际新能源大会上,协鑫集团董事长朱共山在演讲中表示:“2023年,我们新能源产业继续保持高增长发展,但一系列问题也在不断的出现。繁荣伴随着泡沫,产能过剩非常严重。产业没有最卷,只有更卷,是阻挡不了的。新玩家,行业无序竞争,风险加剧,产业链的价格持续走低,价格与成本倒挂,这就是现在的光伏和储能。大家都不挣钱,这对中国制造业的健康发展是有影响的。”

“整个储能行业不是即将进行洗牌,而是正在洗牌的过程当中。行业里面对于低价的追求会逐渐从一次性的购买转向全生命周期考量。” 亿纬锂能副总裁、亿纬储能总裁陈翔如是说。

可以预见的是,未来随着储能产业化进程的逐步深入,储能产业终将进入充分的市场化竞争,未来企业间比拼的是更为真实的技术、产品、供应链与品牌的综合竞争,其中任何一个要素都会影响一个企业的发展。

此外,纵观产业发展趋势与变化,未来全球储能企业将围绕新技术、新产能、新资本等多个维度进行新一轮较量,竞争成败必将对未来产业格局与发展产生深远影响。笔者分析认为,未来拥有 “技术突破与持续创新力,先进产能布局与高效执行力,全球化布局与发展,财务健康与雄厚资本实力” 等四大能力的储能企业更具有穿越周期,持续发展壮大的基因与实力。

(本文仅供参考,不构成投资建议)

评论