文|咖门

最近,茶百道在成都开出首家咖啡店“咖灰”;

6000+店的罗森便利店,正式进军咖啡;

功夫咖在深圳开业,引发圈内热议……

2023年最后一个月,咖啡圈依然热气腾腾。即将到来的2024年,中国咖啡会是什么走向?

站在年末回望,我们来一次全面的“咖啡赛道研判”。

一、7个品牌融资过亿!2023年,咖啡成最热赛道

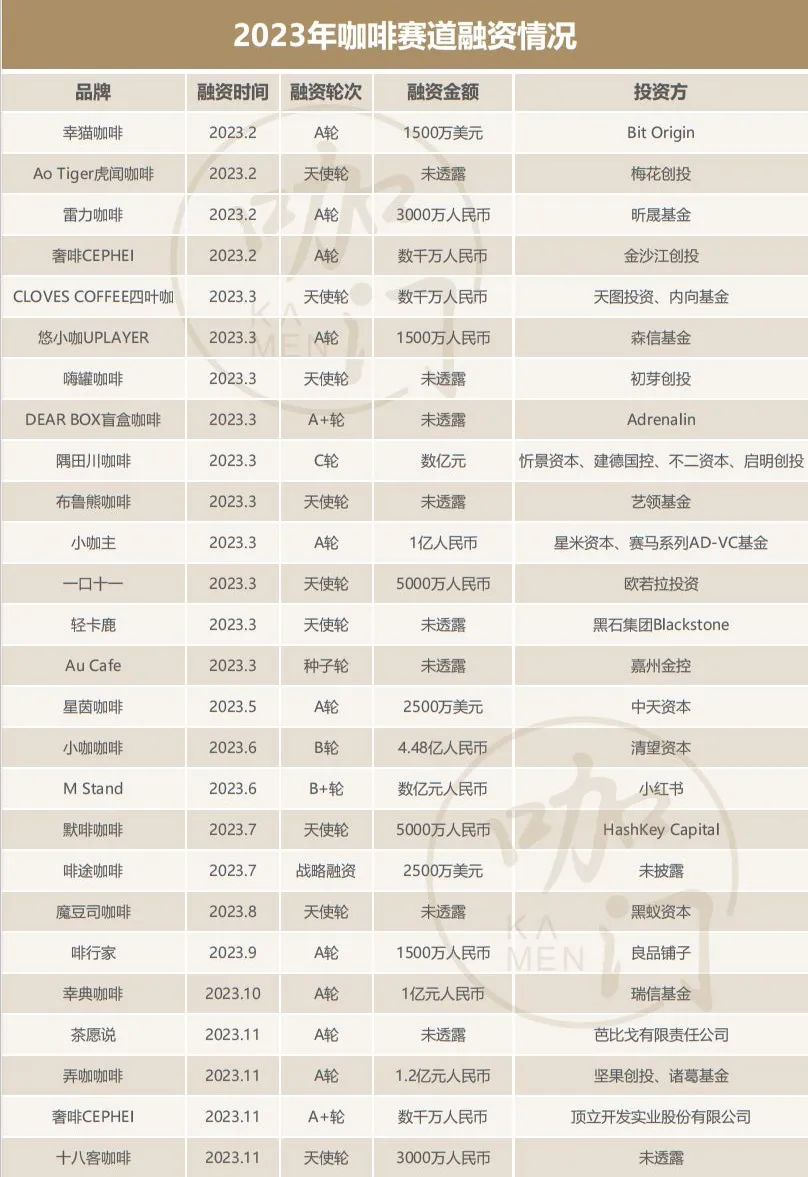

今年,市场总体融资环境不算乐观,很多投资机构都减少了对餐饮赛道的关注,但咖啡赛道却仍表现出较高热度,堪称今年最火。

据咖门不完全统计,截至12月17日,咖啡赛道共发生26起融资事件,累计金额近20亿元。具体如下图。

来源:公开资料、新闻报道 制图:咖门

咖啡新品牌频出,多停留在A轮及A轮前

2023年,咖啡赛道多个新品牌进入资本和大众视野,如虎闻咖啡、幸猫咖啡等。其中融资金额过亿元的有弄咖、幸猫、M Stand、星茵咖啡等7个品牌。知名VC/PE机构均有出手投资,比如梅花创投、黑蚁资本、金沙江创投等。

从融资阶段来看,大多停留在A轮及A轮以前,获得天使轮融资的品牌占了三成以上。一些小而精,反映新一代消费者需求的新品牌,更受资本的青睐。

投融资风向细分化、多元化趋势明显

比如2023年最大一笔融资、4.48亿元的获得者小咖咖啡,就是立足办公室场景,主打自助鲜奶现磨咖啡。

还比如悠小咖,聚焦谷物咖啡。Au Cafe做花果香咖啡。奢啡定位功能咖啡。四叶咖与嗨罐都强调自己更具有云南咖啡特色。而小咖主则主打非洲咖啡。

还有一类是咖啡+新茶饮+面包的组合,比如虎闻咖啡、伽那食品都属于这类。一口十一则主打“咖啡+面点烘焙”。

无论是聚焦某一特定场景,还是主打某个细分品类,都在一定程度上凸显了品牌的特色与独特性。

总的来说,咖啡赛道之所以能够获得资本的广泛关注,最根本的原因还是在于市场的容量与机会。

咖门统计了18个主要城市的咖啡馆数量,总数较去年增长15.9%。咖啡未来的市场盘子可能会突破万亿。

二、价格战的变局中,一年近3.5万家咖啡店“消失”

咖啡进入快车道发展之际,市场竞争也愈发激烈,而此时,价格战成了各大咖啡品牌争夺市场的方式。

8.8元、9.9元,头部品牌间的价格之战,也影响了整个咖啡市场的低价化发展。

2023年2月,CoCo都可推出“3.9元喝现磨美式”。此后,肯德基、麦当劳等也都推出了低价咖啡畅意饮的活动,10元以下的咖啡更是比比皆是。

打着“最低仅需五元”就能实现现磨咖啡自由的幸运咖,顺势开启扩张加速度。

而其中“火箭速度”开店的库迪,借助价格优势,从2022年10月创立至今短短一年多时间,已经开出了7000+门店。

此外,资本也纷纷涌入低价咖啡行列,小咖主、虎闻咖啡等低价咖啡品牌都相继完成融资。

前段时间,在摩根士丹利全球消费者与零售大会上,星巴克全球CEO纳思瀚(Laxman Narasimhan)感叹,“中国是一个竞争激烈的市场,现在咖啡行业的促销活动比以往任何时候都要多。”

价格战蔓延,每一个从业者都无法独善其身。很多区域品牌苦苦支撑,独立小店接连关店,毫无还手之力。

窄门餐眼显示,截至2023年9月,近一年新开咖啡门店77083家,但近一年咖啡净增长的门店数只有42450家。相当于近3.5万家门店,“消失”在了今年的行业动荡里。

正如咖门创始人路文兵在咖门2024年万有饮力年度大会上所说,资本加持下,头部品牌借助体系优势,以价换量,牢牢把持市场增量。

咖啡这条赛道,可以说是“一步迈入终局打法”。

三、县城咖啡馆集中爆发,2公里内“同行”超10家

随着咖啡的不断普及,以及价格下探,越来越多“小镇青年”也爱上了喝咖啡。

事实上,早在2022年就初现咖啡“下沉”浪潮,不少区域品牌以平价定位开抢市场。比如西南地区的爵渴咖啡,产品均价10元,在县级城市日营业额能过万。

2023年春节期间,县城咖啡馆迎来了一次集中爆发,很多门店营收上涨了2~3倍。

此后,中国“县城咖啡”就开启了飞速模式。有的县城短短几个月冒出10多家咖啡馆,有的店可以做到日营业额2.5万。

“一年时间,2公里内‘同行’超过10家。”在安吉开咖啡店的王大可,感受到了来自市场的压力。

幸运咖、库迪等连锁大牌也瞄准了下沉市场的蛋糕。幸运咖在三四五线的门店数占比超过60%。星巴克也在积极地进入中国的县城。

此前星巴克中国高管曾表示,星巴克已将业务从500多个县级行政区增加到800多个,这背后还有很多“空白点”,未来星巴克将采取更加细化的方法,进入中国近3000个县级行政区。

在各方虎视眈眈中,县城咖啡品牌也面临前所未有的竞争,有的靠独特个性且能保持生意稳定,有很多则在竞争中被迫离场。

但可以预测的是,咖啡下沉明年还将持续。

四、咖灰、沪咖、轻醒,茶饮品牌不约而同“喝”咖啡

前不久,有网友在小红书发布了茶百道首家咖啡店“咖灰”的消息,该店位于成都航空路上,点评平台上显示尚未营业。

其实早在今年8月,茶百道的招股书中就透露,“计划进一步扩充产品品类。例如以独立子品牌的形式开展现制咖啡业务。”

现在,计划落地了。据知情者透露,门店面积不算小,设有20余个座位,售卖的饮品有20款,售价在13~25元。除饮品外,还有汉堡烘焙产品。

茶饮品牌纷纷“喝”起咖啡,也是2023年格外突出的一个趋势。茶百道之前,喜茶于11月开业了“喜鹊咖”。

而更早的是蜜雪冰城的“幸运咖”,自2017年创立以来,如今门店数2700+家。还有茶颜悦色的“鸳央咖啡”、沪上阿姨的“沪咖”、7分甜的“轻醒”,奈雪的茶在2022年底也投资了怪物困了·鲜果咖啡。

此外,一些茶饮品牌虽然没有推出咖啡子品牌,但也在菜单上加入了咖啡产品,例如古茗。

背后不外乎3方面原因:

茶饮内卷严重,增速放缓,茶饮企业需要寻找新的增长点;

咖啡发展迅速,且市场空间足够大;

茶饮企业在供应链、门店管理上已有一定的积累,而且咖啡的标准化程度较高,茶饮企业入局有优势。

不难预测,今后还会有更多茶饮企业入局咖啡。

五、咖啡+早餐,双品类模式,引发更多关注

就像“茶饮+烘焙”有一定的消费客群,随着咖啡的不断普及,“咖啡+早餐”的组合受到越来越多上班一族的欢迎。

瑞幸咖啡,很早就推出了可颂等烘焙早餐产品;2021年进入中国市场的连锁品牌Tims天好咖啡,也早就开启了早餐业务;M Stand在2022年推出了咸咖啡搭配牛肉烧饼、油条可颂的早餐套餐。

各地许多独立咖啡馆也做过不少“咖啡+中式早餐”的尝试,从热干面到肠粉,再到葱油饼和包子,甚至到煎饼果子和烧麦,都曾成为“咖啡搭子”,也曾一度走红网络。

即将过去的2023年,“咖啡+早餐”在行业内的关注度来到了前所未有的高度。

2023年10月,鸳央咖啡推出四款西式早点,正式卖起了早餐。而在这之前,他们已经多轮尝试什么样的早餐和咖啡更搭。包括3月部分门店推出了粉丝小圆包、油条;6月又推出酥掉渣烧饼和葱油粑粑。

茶颜悦色相关负责人介绍,9月1日开始售卖后效果挺好,消费者反响很不错。

还有一个案例值得一提,就是上海的Silverflow银流咖啡。瞄准白领刚需,凭借“咖啡+贝果”在外卖平台单店单月销量超1万单,坐稳咖啡外卖人气榜单。而且自2022年12月开出首店,至今不到一年已扩张到50余家店。

入局的玩家越来越多,但也有很多玩家试水过后,悄无声息。“咖啡+”模式到底怎么走,还需要更多尝试与探索。

结语:

身处“狂飙”的行业中,一方面,从业者能享受到行业红利,但另一方面,随着大牌动作频频、实力玩家不断入局,行业洗牌也随之加速,淘汰赛开启。

当前阶段,只要不下牌桌,咖啡市场还可以有很多期待。

评论