今年以来,地产板块阶段性爆发,但整体来看仍震荡下行,截至12月15日,中证800地产指数年初以来最大回撤已超35%。从具体行情来看,近一周行情以近9年低点为支撑,继续磨底。与行情的遇冷不同的是,政策面持续释放积极信号,年底两大重磅会议为地产明年发展做出新定调,地产磨底阶段就此结束吗?本文六大信号告诉你。

图片来源:Wind

信号一:重磅高层会议定调“先立后破”,地产行业迎新机遇

12月高层会议提出2024年要“坚持稳中求进、以进促稳、先立后破”。作为支柱产业,先立后破的要求为地产行业带来新的机遇。后续的经济工作会议延续高层会议精神,地产呵护政策有望持续出台。从两次会议的表述来看,地产政策或从金融和经济两个维度发力。

从金融端政策看,目前房企端的压力主要体现为融资压力,2024年将比2023年有更宽松的融资环境,包含总规模及融资成本等。金融机构座谈会以来,多家商业银行贯彻落实会议精神,密集与房地产企业座谈调研,加大民营企业贷款投放力度,11月以来,工行、农行、中行等主要银行向非国有房企投放房地产开发贷款300多亿元。

从经济端政策看,当前地产行业最大的矛盾点在于商品房的回落,后续或从两方面改善。从存量视角看,降低按揭利率和首付比例,放松购房限制政策等措施或逐步加码。从增量视角看,预计明年将通过三大工程来对冲商品房的回落。三大工程,即保障性住房、城中村改造、“平急两用”公共基础设施,将有效的拉动实物量的增长。

信号二:北京、上海同时放大招,一线城市楼市政策持续优化

12月14日晚,楼市迎来两大消息。继广深先行放松后,北京、上海两大一线城市同步调整优化了购房相关政策:

•北京首套住房个人住房贷款最低首付款比例统一下调为30%;二套住房个人住房贷款最低首付款比例下调为城六区50%、非城六区40%。

•上海首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率(LPR)减10个基点,最低首付款比例调整为不低于30%。

国金证券认为,当前四大一线城市宽松政策均已落地,若后续成交热度上升将助力房价企稳,改善市场的观望情绪,对于房企的销售去化有边际改善效应。在限制性政策逐步放松的同时,保障房的配套措施或将落地,建设有望提速,进而加速行业K型分化。

信号三:化解房地产风险,多家银行密集与房企召开座谈会

12月经济工作会议对于“防范化解风险”着墨较多,强调“坚决守住不发生系统性风险的底线”,房企后续信用风险或逐步释放。中银证券认为,虽然部分资金链紧张的房企仍有可能出现债务违约事件,但行业出现系统性风险的概率较低,原因主要有两点:

•债券市场风险整体可控,个别资金紧张的房企或出现违约。

•由于国有企业和国有银行的主导作用,发生大范围金融市场系统性风险的概率较低。

从房企端来说,11月以来,已有中行、农行、建行、交行等多家银行响应中央号召,密集与房企召开座谈会,对接房企融资需求,涉及万科、绿城、金地龙湖、美的、新城、滨江等多家混合所有制和民营房企,甚至包括部分出险房企。从信号意义来说,给市场注入了一定的信心,缓解了部分对于民营房企和出险房企的连环信用恐慌。

信号四:二手房成交提升,或有效带动商品房市场回暖

今年下半年来,各级政策陆续释放,“认房不认贷”、“降低首套支付比例”等促需求措施接连不断,从楼市回暖效果看,二手房成交提升效果明显。根据有关部门数据,今年1到11月,全国二手房交易量占全部房屋交易量的比重达到了37.1%,创造历史新高,全国已经有7个省和直辖市二手住宅的交易量超过了新建商品住宅交易量。

方正证券认为,二手房成交的提升可有效带动商品房市场回暖,在认房不认贷、首付利率下调、限购政策松动等因素的多重影响之下,置换的链条开始转动。近期政策多点突破,后续需求端政策发力空间仍存,一线城市商品房成交回暖再为市场注入一针强心剂。

信号五:投资端积极因素显现,板块见底可能性较大

12月11日盘后,房企龙头保利发展放出“回购+增持”两个大招,明显提振了隔日行情。而复盘历史来看,2008年9月、2014年2月、2015年8月,实控人保利集团都出台了增持计划。这几次时间点,保利发展的股价都处在阶段性底部,随后保利发展和房地产板块都有显著的上涨行情。机构表示此举或明确了板块底部。

除了央企龙头回购+增持为投资端注入信心外,开发商投资热情提升同样释放回暖信号。自恢复价高者得以来,已有合肥、苏州、成都、长沙和东莞拍出单价地王,杭州板块地王价格刷新。例如,擅长逆周期拿地的中海10月至今不到2个月新增投资超过440亿元,1-11月投资金额也因此比去年同期有20%以上增幅。

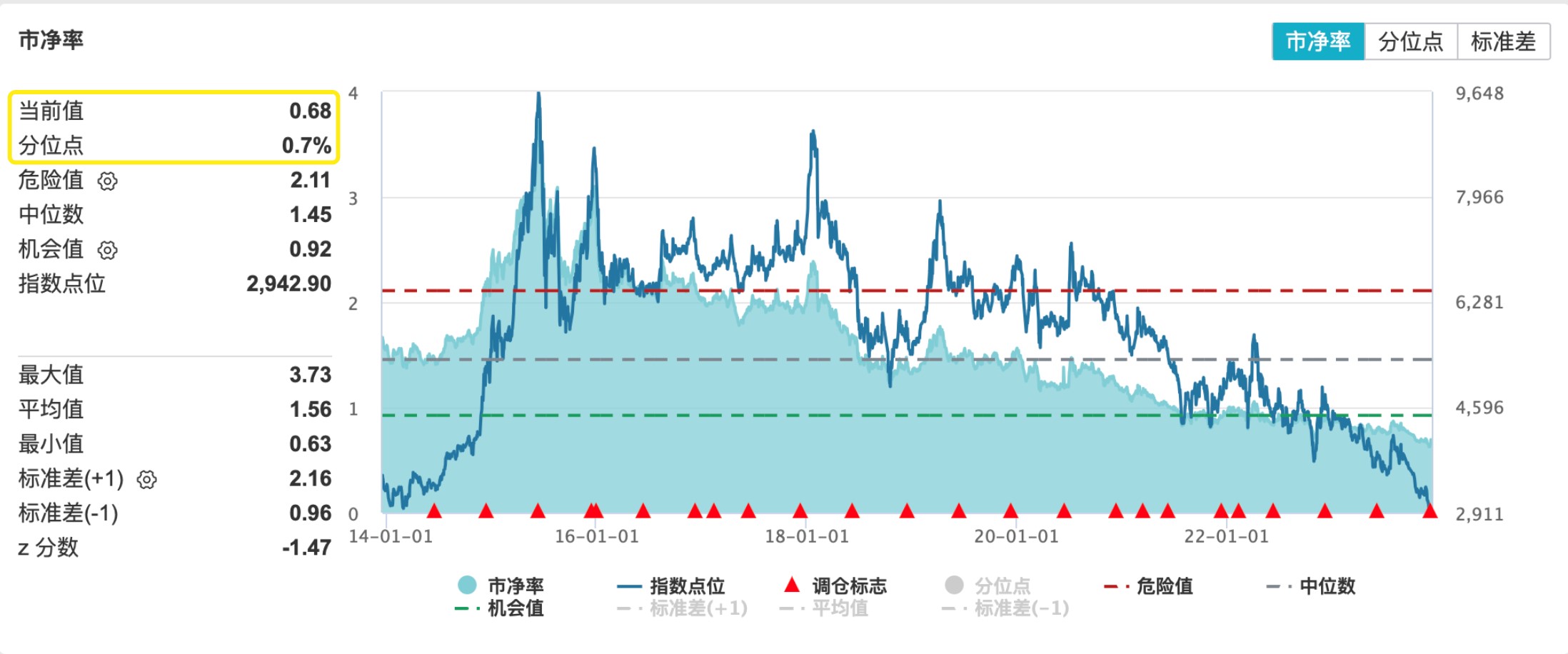

信号六:板块估值历史极限低位,修复空间较大

以中证800地产为例,该指数年初以来深度调整,今年年初至12月15日,指数最大回撤超35%,调整较为充分。从估值看,指数最新PB估值为0.68X,处近10年0.7%百分位,已达历史极限估值低位。叠加近期政策宽松、楼市回暖、风险释放等积极因素,板块后续估值修复空间较大,配置性价比较高。

图片来源:Wind

综上六大信号,民生证券指出地产春江水暖鸭先知,预计将有更多支持政策出台,建议关注板块底部机会。另外,该机构认为投资端的重要性及领先于销售的意义,地产企业投资行为的变化都值得关注(包括拿地和股票回购),现在出现了双重信号。资本市场前期对地产情绪过于悲观,而相信地产企业自身判断和相应行为更有参考价值。

布局工具上,资料显示,地产ETF(159707)跟踪中证800地产指数,汇集市场16只头部优质房企,在投资方向上具有明显的头部集中度优势,前十大成份股权重超8成,央国企含量高!地产ETF(159707)也是目前市场上唯一跟踪中证800地产指数的行业ETF,具备稀缺性与辨识度。

数据、图片来源:沪深交易所、Wind、华宝基金。

风险提示:地产ETF被动跟踪中证800地产指数,该指数基日为2004.12.31,发布日期为2012.12.21,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的本基金风险等级为R3-中风险,适合适当性评级C3以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。

评论