界面新闻记者 |

今年10月,新一轮特殊再融资债券发行以来,城投债的提前兑付也开启了加速模式。

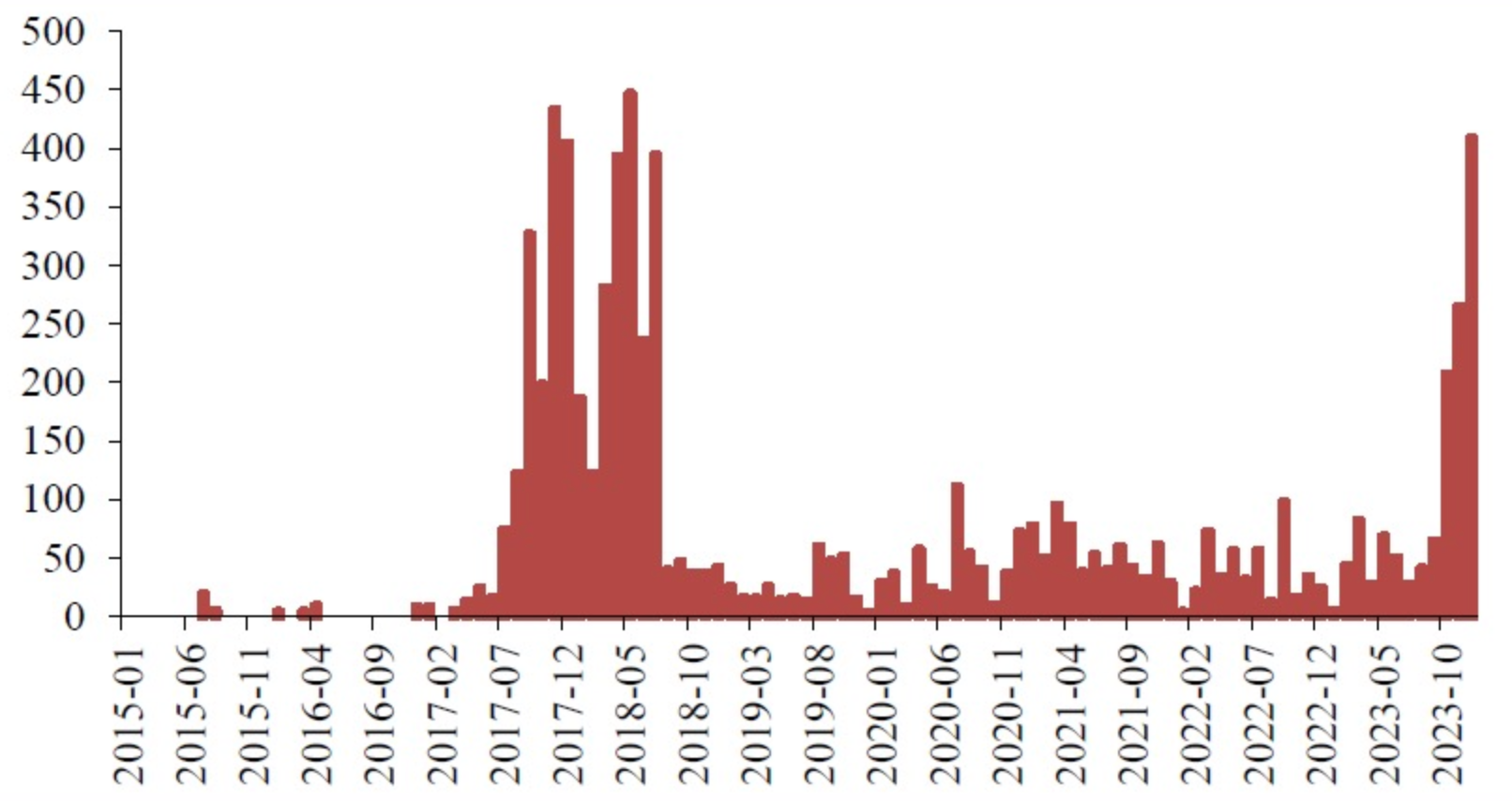

根据财通证券研究所的统计,2023年10月至12月公告的城投债提前兑付金额分别为207.6亿元、264.99亿元、408.57亿元(截止至12月15日)。

城投债的提前兑付与化债的进行关联密切,财政部在2015年至2018年三年内通过发行置换债的方式对14.34万亿城投债进行了置换,在此之后的2017年至2018年即是第一轮城投债提前兑付的高峰。第二轮提前兑付高峰发生在2021年左右,也是伴随着第二轮的债务置换。中泰证券研报指出,根据以往的规律,特殊置换债或再融资债发行后一定时间内,城投债提前兑付规模都会出现数次小高峰。因化债仍在继续,故本轮城投债提前兑付潮仍会持续一段较长的时间。

此轮提前兑付潮中,弱财力省份城投提前兑付金额较大,根据财通证券最新统计数据,截止12月15日,2023年,贵州、广西、湖南分别提前偿还214.33亿元、127.60亿元、190.91亿元。以上三省份的多数提前偿还量发生在特殊再融资债发行之后,其中广西省提前兑付的127.60亿元全部在特殊再融资债发行后发生。此轮特殊再融资债券发行,这三省市的发行规模在全国也属前列。

对于城投债提前兑付的原因,中金固收分析指出,对于发行人而言,提前兑付可以优化存量债务结构,降低融资成本,提高资金使用效率。本轮特殊再融资债发行后,各城投公司获得低成本的财政资金,故债券发行方优先倾向于提前兑付高成本的债务。

另一方面,“发行人出现重大资产重组或其他可能会影响偿债能力、或是募集说明书中规定需召开持有人会议的事件时,可能会通过提前兑付避免出现因债券投资者反对而导致的事件受阻或舆情风险”,中金固收分析师张纯祎表示。

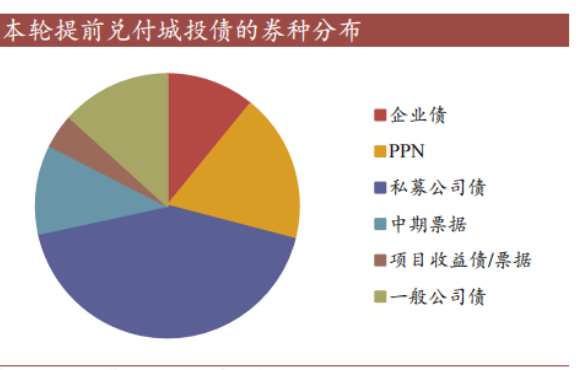

从此轮提前兑付城投债的券种分布来看,主要以私募公司债和定向工具PPN为主。

根据财通证券最新统计数据,从2023年10月以来,提前兑付城投债的券种仍以私募公司债和定向工具PPN为主,二者合计占比超50%。而在2017年至2018年第一轮提前兑付高峰中,企业债是主力军,占比在2017年和2018年占提前兑付总量比例达97.11%和81.73%。

对于这一变化,兴业研究固收高级研究员王嘉庆指出:一是私募公司债、定向工具票面利率往往要高于同主体发行的公募债,提前偿还更有利于城投降低融资成本;二是私募公司债、定向工具的持有人集中度往往比较高,提前偿还议案相对更容易通过持有人会议表决。

此轮提前兑付城投债的剩余期限相对前两轮也明显缩短,2017至2021年提前兑付债券剩余期限以1-3年为主,2023年提前兑付平均加权剩余期限虽比2022年略有抬升,为1.29年,但仍主要集中在1年及1年以内,这块规模达692.18亿元,占总提前兑付规模的53%。“提前偿还短期债务占比较大反映出本轮化债中,城投公司的首要目标还是解决近期债务压力”财通证券固收可转债首席分析师房铎分析指出。

对于城投债提前兑付的影响,根据历史情况,资质较弱的云南、宁夏、贵州、内蒙古等地区历史上提前兑付获得了更高的超额收益。私募类债券提前兑付的超额收益也更客观。

“此外,我们还需要关注提前兑付带来的城投债供给减少,可能将进一步加剧市场的资产荒”,天风固收首席分析师孙彬彬指出。

评论