2017年伊始,贵州茅台(600519.SH)的股价就接连刷出新高。

1月6日,股价称霸A股的贵州茅台开盘便走出单边震荡上扬的行情,午后涨幅一度超过3%,盘中股价最高为359.78元/股,再度创下历史新高。截至收盘,贵州茅台股价上涨1.16%,报收于350.76元/股,总市值达4406亿元。上证指数当日下跌0.35%。

“股王”刷新自己成绩的节奏十分惊人。两天前,1月4日,贵州茅台刚刚以351.91元/股的价格创下其上市以来的最高收盘价,当日涨幅达5.19%。这波行情被视为受益于春节临近,渠道货源紧张,2017年供不应求仍将持续,茅台批价尚存上行空间。

作为白酒行业的龙头股,贵州茅台自2016年来的股价走势可以用高歌猛进来形容。Wind数据显示,贵州茅台近一年股价涨幅达68.37%(同期上证指数下跌6.17%),在申银万国三级白酒行业的18家公司中位列第三,涨幅仅次于金徽酒(603919.SH)和水井坊(600779.SH)。

与炒作概念的高价股不同,贵州茅台的“股王”地位向来不缺业绩支撑。其近日公布的2016年度主要经营数据及2017年度生产销售计划公告显示,公司2016年营业总收入为398.56亿元,比上年同期增加19.16%;归属净利润为166.50亿元,比上年同期增加7.40%。2017年,茅台酒基酒产量计划4万吨以上,茅台酒和系列产品计划销量5万吨左右,其中茅台酒2.6万吨左右。

招商证券在点评报告中指出,从贵州茅台16年披露数据看,我们认为一是收入利润有保留;二是利润增速慢于收入增速不完全是消费税因素,预计明年利润率略有回升。我们保守预测17-18年EPS16.03、19.52元,按真实发货业绩继续给予1年目标价400元,继续强烈推荐。

半年前,当贵州茅台股价站上300元大关时,中金公司在研报中已将其12个月目标价由335元上调至438元,建议投资者继续加大配置力度,并表示,“当前估值远没有反映茅台中高速增长的持续性和大众需求爆发的超预期空间,在资本全球化的背景下,优质大市值公司恰恰成为长期资本布局的方向之一。”

去年12月14日,中金公司分析师邢庭志等发布报告,又将贵州茅台2017年销量预期上调至31380吨,较2016年增加5000吨;上调贵州茅台2017年目标价16.5%至472元。按照这一目标价计算,贵州茅台市值将接近6000亿元。

实际上,2016年12月以来,多家券商调高了贵州茅台的评级,大多数为“买入”,部分甚至给予“推荐”、“强烈推荐”评级。但不同于中金公司“472元”的乐观,包括前述招商证券在内,中信证券、西南证券、中泰证券、东方证券、瑞银证券提供的目标价均在400元附近,分别为450元、402元、392元、390.96元、387元,这意味着距离现价还有10%左右的涨幅。

由此看来,虽然贵州茅台的股价已经屡创新高,但机构对其未来一年的走势仍保持着不同程度的乐观。此外,以贵州茅台为代表的酒类也是摩根大通2017年看好的行业,其观点是“该行业的盈利能力将进一步从2016年的缓慢增长中复苏”。

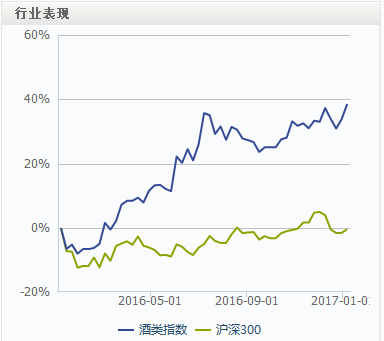

实际上,酒行业在过去一年整体也有上乘的市场表现。Wind数据显示,酒类板块近一年上涨33.01%,居两市之首,大幅跑赢大盘:

中泰证券在研报中指出,白酒的估值总体处于正常水平,一线白酒估值无明显泡沫。在行业渠道扎实,厂家政策更加激进以及茅台迈入提价周期的背景下,2017年核心白酒企业(茅台、五粮液、泸州老窖、山西汾酒、古井贡酒等)的盈利有望加速成长,对应股价也有望有较好的表现。

评论