文|实习记者 朱箪

即将过去的2023年,是房地产市场供求关系发生重大变化的一年,楼市政策环境已接近十年来最宽松阶段,尤其是近期北京和上海也出台了楼市支持政策。

但这些政策的落地效果还有待市场反馈,目前楼市中也还有一些因素制约着市场修复。

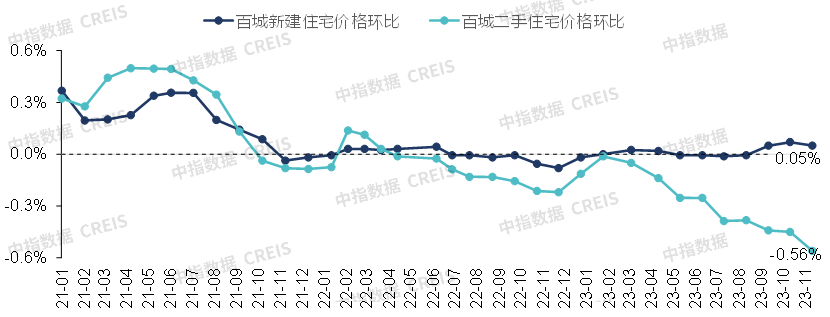

在价格方面,根据中指研究院数据,今年前11月,全国百城新房价格累计涨幅0.16%。从11月来看,百城新房均价为16203元/平米,环比上涨0.05%。得益于8月多部委出台楼市优化举措、“金九银十”部分改善项目入市,从9月起,百城新房价格环比呈微幅上涨态势。

相比新房,二手房市场还是面临下滑压力。今年前11月,百城二手房价格累计下跌3%。其中11月,百城二手房均价1.54万/平米,环比下跌0.56%,已连续19个月环比下跌。

从全年的走势来看,年初二手房成交较为活跃,价格环比跌幅短暂收窄;年中市场下行压力增大,且9月“认房不认贷”政策执行后,换房需求增加,推动重点城市二手房挂牌量走高,使得年中二手房价加速下行。

来源:中指数据CREIS

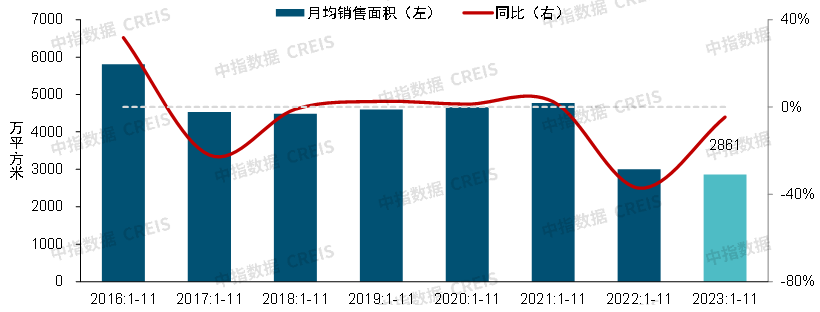

在成交量方面,百城新房成交面积同比下降约5%,绝对规模为2016年以来同期最低水平。据初步统计,1-11月,百城新建商品住宅月均销售面积约2861万平米,同比下降4.6%。

来源:中指数据CREIS

从不同城市梯队来看,一线城市新房销售面积同比增长约3%;二线、三四线城市同比均下降。

其中,前11月,上海、广州销售面积分别为1268.1万平米、706万平米,同比分别增长10.9%、1.3%。北京、深圳销售面积分别为680.5万平米、294万平米,同比分别下降1.1%和11.1%。

在政策带动及低基数下,二手房市场仍保持一定的成交活跃度。1-10月,北京、上海、重庆、深圳、广州、杭州、南京等15个代表城市二手房成交面积约11670万平米,同比增长35.4%。11月前四周,重点城市周均成交套数较10月周均增长17.0%。

来源:中指数据CREIS

今年前11月,北京、上海、广州、深圳的二手房成交套数分别为141591套、162441套、78608套和29074套,成交面积分别约为1274万平米、1329万平米、750万平米和279万平米。

在市场供求方面,整体而言,供需两端均走弱,库存周期仍维持高位水平。

1-11月,北京、上海、广州、深圳、杭州、武汉、南京、苏州、青岛、合肥等50个代表城市商品住宅月均批准上市面积接近1600万平米,同比下降约10%。同期月均成交面积为1965万平米,销供比为1.23,依旧处于供小于求的态势。

在供应走弱的背景下,截止11月末,50城的库存出清周期为19.5个月,较2022年末延长1.4个月,去化压力仍然较大。

土地市场方面,各梯队城市的推货面积、成交规模、出让金同比均有下降,央国企仍是拿地主力,土拍热度分化加剧。

1-11月,全国300城推出住宅用地5.7亿平米,同比下降21.5%,成交3.4亿平米,同比下降28.0%,绝对规模为近十年同期最低位。

来源:中指数据CREIS

根据统计,1-11月,TOP100企业拿地总额10855亿元,拿地规模同比下降6.6%,TOP100门槛值为23亿元,同比下降7亿元。

其中,中海、保利、建发、华润、绿城中国的权益拿地金额排名前五,分别为920亿元、813亿元、714亿元、672亿元和539亿元。保利、浙江荣盛控股集团、建发、华润、山西汾飞发展集团的权益拿地面积排名前五,分别为546万平米、481万平米、468万平米、413万平米、395万平米。

受优质地块成交占比提升的带动,各线城市的楼面价都有所上涨。一线城市楼面均价同比上涨8.6%,北京、上海今年有多宗触顶摇号地块,而广州、深圳的土拍情绪较弱。

二线城市今年推出多宗优质地块,楼面均价同比上涨10.3%。如10月以来,济南、合肥、成都相继拍出高溢价率地块。同时,取消土地限价也带动少量核心城市优质地块土拍升温。

回顾今年的房地产政策环境,7月中央政治局会议为房地产市场定调,提出“适应我国房地产市场供求关系发生重大变化的新形势”,并进一步明确推进城中村改造、“平急两用”公共基础设施以及规划建设保障性住房,打开了优化楼市政策的空间。

从8月以来,多地相继落实具体政策,房地产市场迎来政策底。其中包括优化限购、“认房不认贷”、降低首付、优化套数认定标准、提高贷款额度、加大购房补贴等方面,不断完善政策工具箱,力促刚性和改善性住房需求释放。

12月14日,北京、上海两大政策调控最严城市,接连出台利好政策,包括优化普宅认定标准、降首付、降利率,从降低购房成本和购房门槛上全面发力,除了限购政策外,政策基本一步到位。

中指研究院分析,本次北京、上海大力度优化楼市政策,整体符合市场预期,政策优化对二套房购房者尤为利好,大幅降低了购房者置业门槛和购房成本,是落实“以进促稳”的重要举措。

从市场趋势来看,短期北京、上海房地产市场活跃度均有望提升,预计也将进一步稳定价格预期。北京、上海市场预期好转或将进一步提振整体市场信心,推动全国市场加快筑底企稳。

展望2024年,一线城市限购、限贷等政策仍有较大优化空间,且城中村改造进程有望加快推进,优质供给增加也有望对市场形成一定支撑。预计一线城市新房销售面积继续稳中有增,二线城市2024年市场有望底部企稳,三四线城市新房销售规模或延续下行态势。

评论