文| 偲睿洞察 Renee

编辑|孙越

电商眼下的形势,已然明了:拼多多在发喜报,而阿里、京东在发内部鼓舞信。

11月29日,当拼多多市值超过阿里巴巴的时候,朋友圈纷纷表示见证了中国电商行业的历史性时刻。阿里员工更是夜不能寐,在内网“直抒胸臆”,留下帖子用作自勉。阿里灵魂人物马云也对该事件及时做出了回复,表示阿里会变、阿里会改。

(图源:网络)

而被这枚“子弹”击中的,还有京东员工们。一周过去,京东员工在公司内网发布了帖子,言辞恳切地讲述了京东运营存在的问题:比如促销机制复杂、大促能动性差、低价心智执行不够到位等。随即刘强东也做出了回应:

(图源:网络)

刘总第二段意思大概就是,京东一直处于被动战斗状态。

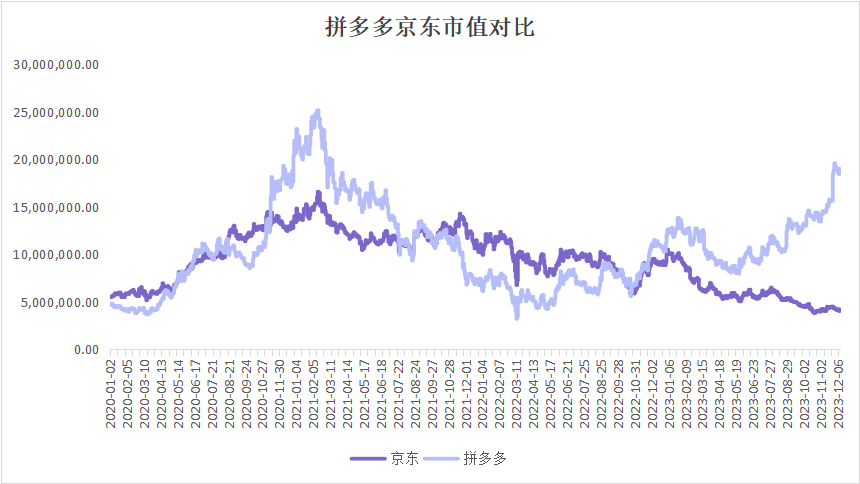

确实,无论是C2M模式、下沉市场的开拓、出海进度,京东都要慢些,同时也没有真正做到低价。在不知不觉中,拼多多的市值已是京东的4倍有余。

如何缩小差距?现阶段,京东采销似乎成为国内破局的出路,京东需要董宇辉这样的人物将其带出圈,而京东电商出海还需慢慢耕耘。

本文试图探究,市值差距从何而来?为何说京东如此被动?京东出海又陷入了怎样的瓶颈?

不只因为GMV

拼多多第一次市值长时间高于京东,是在2021年1月-7月,也是京东处于被动状态的开始。这个时段打败京东的,是拼多多由于新玩法所带来的低价。

原先的淘宝、京东都是单个消费者从单个中小品牌卖家手里买东西,平台从中收取广告费、平台服务费、交易费,这就导致商家若想活得好一些,价格必定低不了。

而拼多多则是用了5年磨练了一套方法论,把价格打了下来,也把自己股价升了起来。

首先,是改变了电商的模式,让供需双方都减少了成本。

拼多多所采用的C2M(从消费者到工厂)模式便是核心。C2M简单来说就是,在需求端集聚多人的订单向供给端要货。这样的好处是,消费者能拿到“批发价”,而供给端也能明确什么是爆品,厂商按需生产。拼多多副总裁陈秋透露,秒拼事业群通过“限时秒杀”“万人团”,产品可以在很短时间直接得到用户反馈,甚至一个小时之内就能知道商品受不受欢迎,根据及时反馈再调整生产和设计。

其次,通过“收留”本就没有品牌溢价的白牌商家(农产品和代工厂,没有品牌)以及大量串货商(不同区域产品串货,靠低价起家的商家),从根源上缩减商品价格。

最后,减少对商家的“剥削”,既减少了商品的成本,也让更多的商家为之奔赴。传统电商主要收平台服务费、广告费、交易费等,而拼多多不收取终端客户费用,只收取商家的在线市场营销服务费和交易服务费。

这一套流程下来,拼多多很难不低价,于是,在2021年1-7月区间,拼多多大幅超过京东,并创造了史上最高峰。

但这一套弊端也十分明显,白牌商家、串货商们的商品质量难以保证,拼多多屡次陷入假货、山寨风波。在消费者投诉平台黑猫投诉上面,关于拼多多的投诉量近26.5万条,其中拼多多回复量为8.73万条、完成投诉量为6.37万条。对比来看,消费者对淘宝、京东的投诉量分别为17.59万条、14万条,已完成投诉量的比例分别为2.14%、67.25%。

京东则是稳扎稳打,巩固3C优势的同时,也玩起了C2M、开拓下沉市场,重新超过了拼多多。而在拼多多重整旗鼓,把品控做到位之后,去年的11月份,再次持续与京东拉开差距,现阶段已有着3倍的差距。

日益增长的活跃用户数量,快要平齐的GMV,是差距的显性要素。

可以看到,拼多多的活跃买家数量自2018年就已超过京东,同时,据交银国际预测,今年将是首次拼多多GMV超过京东的时刻。

(图源:国联证券)

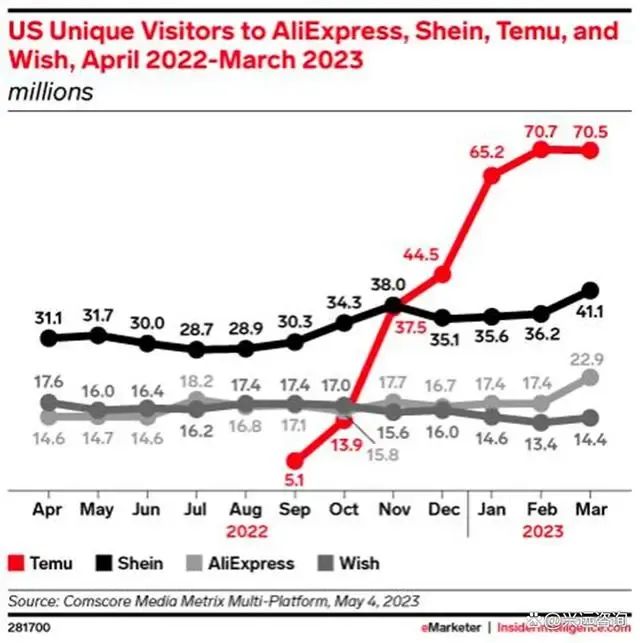

而把差距拉得如此之大的,莫过于TEMU的迅猛发展。

近期,研究公司Apptopia的数据显示,美国消费者在Temu(拼多多海外版)上花费的时间几乎是在亚马逊等主要竞争对手的应用程序上花费时间的两倍。

(图源:兴远咨询)

在两家GMV处于持平位置之时,股民无疑会奔赴有更多用户、更具想象力的拼多多。京东在这场战争中,过于被动了。

被淘宝堵路,被抖音截胡

想当年,京东也是作为破局者的身份,分走了淘天的蛋糕。京东刚刚起步之时,学的便是亚马逊,用供给侧优势站稳脚跟。

但亚马逊的玩法,只适用于美国。在美国,由于地广人稀,谁拿住了物流体系,谁就能博得头筹,甩出竞争对手几条街。可以看到,在北美坐拥253个履行中心、110个分拣中心和467个自营配送站的亚马逊,毫无疑问地成为龙头;后来者沃尔玛利用自己的供给侧效率优势,也能赶超平台型电商 eBay 的先发优势。

中国的境况大不相同。2008年淘宝崛起时,中通等第三方物流厂商拔地而起,基于中国人口更为集中,交通基础设施更为完善等条件,中国物流市场被快速催熟。现如今,物流基础设施的第三方化,使得中国电商厂商们难以在供给侧效率上产生差异化的领先。

当供给端在同一起跑线时,需求端用户心智的把控,成为中国电商的重中之重:

阿里巴巴:“我们始终坚信,淘宝的优势在于用户心智”

拼多多:“随着拼多多用户达到现有的规模,如何能够更好的服务他们、进一步加深他们对拼多多的信任和心智是我们工作的重心。”

京东:“我们比较关注有质量的增长,包括获得消费者的心智,扩大市场份额,关注利润率和现金流的健康。”

那么现如今的用户心智如何?偲睿洞察在先前调研中,80%的用户给出了这样的答案:淘天更品类更全、评价更多,拼多多更低价,京东物流更快、服务有保障。

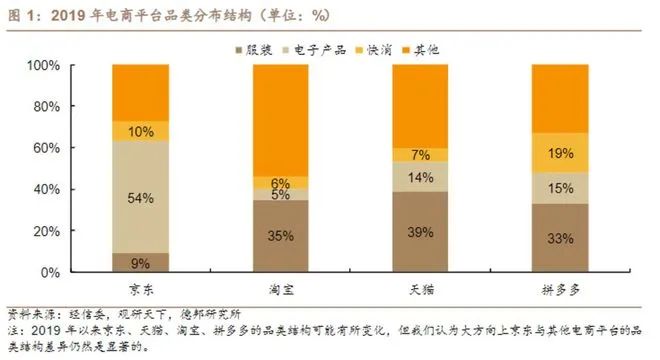

遗憾的是,京东这两大优势是有范围的——在3C、家电等高标准、高决策成本细分品类上有优势,在其他品类上人们还是更追求多样的选择、更低的价格。

京东和我们一样,都知道要品类扩张,寻求低价。但无奈前有淘宝堵路,后有抖音、快手截胡,京东的服饰、美妆被扼杀在摇篮里。

服饰、美妆是目前最赚钱的品类,京东在把3C市场稳固之后,也不遗余力地将触角伸到这两块领域。但京东长期以来发展的3C受众有近60%的男性,天然就缺乏服饰、美妆的流量。

(2019年电商平台品类分布结构 图源:德邦研究所)

并且在2021年以前,美妆商家只能二选一,而缺乏美妆天然受众的京东没能博得商家的欢心,在品类上一直缺失,也就没法吸引更多的女性受众,陷入死循环。

直到2021年反垄断政策公布,京东才迎来了美妆商家的奔赴。而刚准备发力又被抖音兴趣电商、快手等视频玩家截胡:拿抖音来说,22年Q1-Q3抖音美妆GMV同比增长105%,抢夺了传统电商的市场份额:2022年天猫双十一大促,其美容护肤销售额同比下降7.7%,销量同比下降16.9%,强美妆心智的天猫尚且如此,更别提京东的美妆。

同时,京东也不是不知道要用C2M模式,培养低价用户心智。

京东在2021年透露:未来三年,京东JC2M智能制造平台将为超过10000家品牌及工厂提供全链路的数字化C2M解决方案。但目前根据京东披露出来的C2M模式文章,大部分都是家电、3C领域,这也是为什么京东能一直保持3C、家电的竞争优势。

如此看来,品类扩张迫在眉睫,只有证明了自己在服饰、美妆的“销售能力”,才会有更多厂商愿意加入到京东JC2M智能制造平台之中。

目前看来,无论是低价还是品类扩张,京东现阶段只能把宝压在京东采销上。“不收坑位费、不收达人佣金,就是更便宜”的京东采销直播,打着比李佳琦更便宜的旗号,火了一把。

(图源:京东)

目前来看,京东采销的矩阵分为三大类:首先是服饰美妆、健康、汽车、户外等细分场景,再是超市、国际采销、自有品牌、京喜等子品牌,最后还有京东真便宜这样全品类的直播间,主要去打用户心智的。

同时也做好了细致化的运营:基本上是这三大类各有一个直播间同时在播。细分到品类的主播配置是一个专业主播和两个采销人员,其他皆是专业主播。

目前来看,在价格方面,京东做到了低价:牧童儿童棉拖鞋直播间价格为49元,其日常价格59元,与淘宝、拼多多齐平。

目前来看,京东确实在用C2M模式、用直播间不收坑位费、达人佣金的方式,让更多品类的供给商奔赴京东,同时也用低价慢慢拓宽用户心智。但一个残酷的问题是,京东要花多少钱、多长时间,才能把服饰等品类的低价心智培养起来。

京东采销直播间,可以说是京东在低谷的一根藤蔓,有了热度,也有了向上的机会,如何再度出圈,成为当下的重中之重。

难以缩小三倍的差距

国内的低价心智仍需时间培育,我们仍然相信,品控更好、效率更高的京东有希望缩小与拼多多之间的差距。但由于出海所带来的差距,京东需要抓紧弥补起来。

目前关于京东电商出海最新的消息是,关停东南亚两大站点:1月30日,京东印度尼西亚官网(JD.ID)发布公告称,将从2023年2月15日起停止接受用户的订单,并于2023年3月31日停止所有服务。此前,京东泰国电商官网也发布了(jd.co.th)关停服务的类似公告。在更早之前,京东关闭旗下跨境电商平台JOYBUY的英文站和俄文站,退出欧洲市场。

对于关闭泰国和印尼站动态,京东方面表示,将在东南亚的投入聚焦在跨境供应链基础设施建设上。而在供应链的布局上,京东对欧洲可谓是大把大把的投入:包括但不限于今年年初,京东以9000万欧元购买了首个荷兰仓库,位于荷兰中部物流中心乌得勒支,面积超过6万平方米。近日有消息称京东计划通过子公司京东产发(JD Property)再收购荷兰一物流中心,收购金额预计将高达5400万欧元。

我们不难猜测,京东打算供应链先行,等营地都驻扎好了再徐徐发展TO C电商。京东具体的做法是,帮助国内大型企业出海收点辛苦费的同时,完善仓库建设,帮海外品牌配送的同时,探索末端配送业务。

但现在来看,京东物流的优势还没有建立起来:京东没法做到全部自营。

在欧洲市场,末端配送基本上被各个国家的邮政体系和非邮政体系的头部快递公司主导,所以京东物流在欧洲的末端配送大多选择和当地企业合作的模式,结合京东物流的海外仓来提供一体化供应链服务。末程派送阶段,京东物流和其他企业用到的配送资源基本上是一样的。

与此同时,国内也有多个物流出海,进度也十分迅速,拼多多、阿里出海与京东在供给端的差距也在缩小。

京东出海陷入困境,如果急于出海不自营,打不出自己的优势,但如果不急着出海,第三方物流供给商很有可能会超越京东,用户心智很容易被占据。所以,京东必须得在短期之内,快速买厂招人,竭尽全力让欧洲人民也能享受到次日达的物流。

目前来看,京东物流正竭力建立自己的优势,通过合作,打通物流最后一公里:京东物流表示,其将与法国邮政旗下国际快递公司Geopost共同打造C2C、B2C的国际快递服务,推动实现快递包裹全程“一单到底”,并通过上门服务等多种措施全面保障服务品质,不仅在价格上极具优势,相较全球主流国际快递企业,服务时效更提升1-2天。

这样看来,京东有点自顾不暇:既要作为后来者,在国内寻找突破口,又要在国外开疆拓土,保住先发者优势。

只要拼多多、Temu不出品控上的问题,京东现阶段只能全力保持,却难以缩小现如今的差距。

评论