文丨青橙财经 方诗意

编辑丨六子

2023年,储能市场冰火两重天。一面是强劲的需求让行业热火朝天,即使是中小企业也敢于进来争订单、抢饭碗,一面却是企业大打价格战,不少名企业也直呼“不赚钱”。

哪里有竞争,哪里就有另辟蹊径的人。国内市场卷到极致,海外是否能成为破局关键点?即使不提此前由欧洲掀起的户储浪潮,单是看欧美更成熟的市场模式和更明确的新能源需求,储能出海都足以吸引大批名企蜂拥而上。

事实也是如此,储能领域的出海也已到了不论企业规模大小的地步。有需求就需要供给顶上,让很多企业找到了机遇。有些企业得以喘息,有些却在构建更高的壁垒。而在国内企业的主体视角之外,欧美市场自身的特点,又在悄然塑造着市场的另一面。

复杂,也许是储能出海唯一的关键词。

01、国内价格战激烈

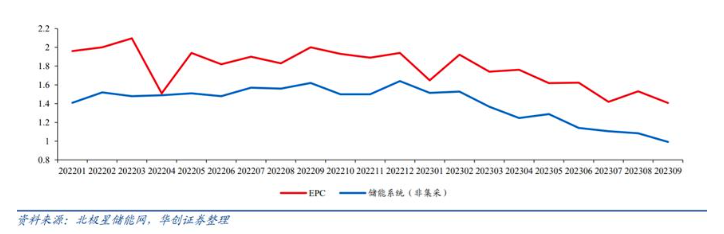

先导智能董事长王燕清近日在2023广东新型储能产业发展高峰论坛期间指出,“目前储能电芯的集采价格在0.3元/Wh至0.5元/Wh,储能系统已跌到1元/Wh,这个价格已经触及极大部分储能电池企业的底线”。而在11月底举办的2023中国能源研究会年会储能专题论坛上,中国能源研究会储能专委会主任陈海生表示,年初至今储能系统中标均价已经下跌34%。

来源于华创证券

这两则发言一定程度上揭示了国内市场价格战激烈的程度。更具体地来看,这种竞争来自玩家的增多和产业链各环节的低价竞争。

一方面,近几年锂电产业的发展外溢较多资源,促成了储能企业的数量增加。到了2022年,欧洲户用储能市场的爆发,更吸引大批企业加入赛道。

当前,储能赛道已主要拥有四类玩家。一是宁德时代、亿纬锂能等锂电产业巨头,手握产业链资源优势,寻求产能利用率的提高。高工储能等行业机构的统计显示,宁德时代长期位居国内储能行业出货量第一名,全球市占率超过40%。二是天合光能、金风科技等来自风光电领域的巨头,由于对能源系统和电力交易的需求,以及寻找第二增长曲线的愿望,加入或扩大自身的储能布局。典型的例子是金风科技,其今年9月底揭幕了旗下首个储能工厂,掌握自有产能。

三是海辰储能、海博思创、瑞浦兰钧等储能行业新势力,它们一般具有优越的资本或行业背景,因此能在近几年加快取得发展成果。如海辰储能创始人均有宁德时代背景,且在今年最后一轮融资后估值已超过300亿元;海博思创为“清华系”储能企业,投资关系受益人中还有国务院国资委、海淀区国资委的身影;瑞浦兰钧则为“镍王”青山控股旗下企业。

四是受到储能行业市场机遇吸引而来的跨界玩家,包括黑芝麻、美的集团甚至五粮液等公司。

火热的另一面是,玩家越多,竞争越大。远景能源储能事业部总经理今年5月公开发言称:“今年储能市场火热,但2024年可能有80%的(储能系统集成商)企业会倒下。”

这牵扯出另一个问题,储能行业为锂电产业下游分支,本身分为上游电芯和设备商、中游储能系统集成商、下游项目运营方等产业链环节。运营方以公开招标方式发布项目,集成商竞标并向上游采购电池和设备。所以,价格战会在产业链上层层传导,压力逐渐给到了所有玩家。

首先是在电芯上,由于锂电产业大降价和玩家数量增多,电芯市场早已进入供过于求状态。海博思创董事长、总经理张剑辉和瑞浦兰钧董事长曹辉,均在今年11月底的彭博新能源财经上海峰会上表示,电芯当前长期合理成本价约为0.4-0.5元/瓦时。但今年8月,楚能新能源直接宣布,到今年底280Ah储能锂电池将以不超过0.5元/Wh的价格(不含税)销售,且不受上游碳酸锂价格波动的影响。这意味着,其基本进入了成本价销售时代。

其竞争向储能系统集成商传导,带来更大跌幅。索比储能网统计数据显示,储能系统今年年初的中标价格还有1.6元/瓦时,到了今年8月,龙源电力系统开标,中标方价格仅有0.66元/瓦时。除去电池成本,这也是在以成本价甚至可能亏本的价格抢占订单。当前,甚至有企业报出0.45元/瓦时的价格。

11月的世界储能大会上,中国化学与物理电源行业协会储能应用分会副秘书长陈永翀评论称,储能产业内卷严重,行业洗牌的危机已若隐若现。对此,向外突围成为必选之路。尤其是在海外,潜在市场机遇现阶段仍大于国内。

02、出海空间诱人

中国储能企业出海情况如何?一组展会数据可以侧面反映其热情和踊跃度:

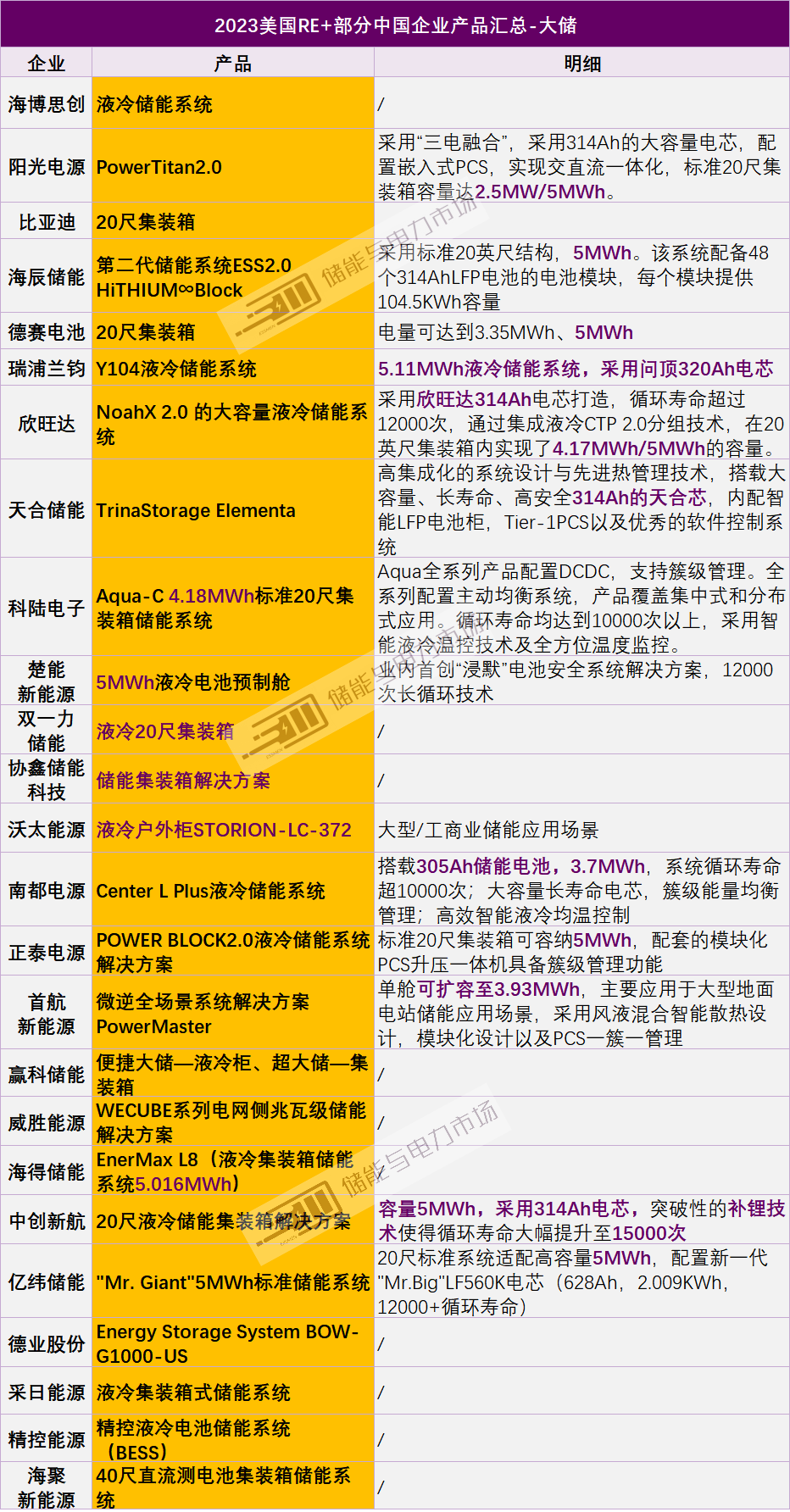

行业机构高工储能的不完全统计显示,在德国慕尼黑Intersolar Europe 2023展会上,宁德时代、华为、比亚迪、海辰储能、瑞浦兰钧、亿纬锂能沃太能源等亮相的中国储能企业超过百家。

今年9月举办的美国国际可再生能源展览会2023北美RE+展也是如此,中国参展储能厂商高达344家。除上述类别的锂电行业巨头外,还有安克创新等在北美市场有一定品牌效应的跨行业玩家加入。海外之所以成为中国厂商共同的突破点,核心原因是其相对宽松的成长环境,和能源需求衍生的储能激励政策。

来源于华泰研究

从成长环境看,海外市场整体增速可观,能够容纳更多想要获取市场份额的储能企业。以欧洲为例,欧洲储能协会(EASE)预计2023年欧洲大储新增装机超过3.5GW,同比增速或达到75%。大储也是中国市场的主要产业形式,中国企业出海有一定的习惯优势。此外,德国、西班牙等欧洲国家普遍采用现金补贴方式,促进储能的安装落地,如德国今年对家庭光储充的补贴政策最高可达10200欧元/户,这有助于市场需求的活跃。

在美国,美国能源信息署(EIA)的数据指出,今年1-7月,美国1MW及以上电池储能新增装机3.3GW,同比增长91%。这和美国的政策激励有关:美国政府出台了储能和可再生能源安装补贴政策。今年5月,其公布了IRA本土制造激励制造细则,对倾向于产能布局在美国的企业给予更多补贴。

上海有色网储能首席分析师冯棣生预测,到2030年,北美储能市场需求将超过230GWh,仍为全球第二大储能市场。IDC中国能源行业研究经理周启珊在接受《证券日报》采访时表示:“北美电价持续上涨,使得用户侧储能项目的ROI较高,多为自发性投资。对光储制造企业来说,出海可获得合理盈利,能更好地支撑企业长期发展和产品技术迭代。”

所以,相对于在国内卷价格,海外的需求成长仍未达高峰,卷海外的未来收益显然更高。实际上,储能全球市场本身也是中国占三分之一,海外占三分之二。具体到厂商们的动作,“签大单”和“本土化”成为两大关键词。

来源于储能与电力市场

在海外订单方面,今年3月,宁德时代宣布与电池储能项目开发公司HGP达成450MWh电池储能项目供货协议;4月和5月,瑞浦兰钧分别与美国Powin公司、Energy Vault公司达成战略合作协议;6月,Powin又引入了海辰储能、亿纬锂能作为合作方;8月,远景动力更与全球最大储能系统集成商之一的Fluence达成电池采购协议。

可见,中国企业出海一方面能受到海外客户的广泛认可,一家企业可以消化多个中国企业的产能,另一方面也已经具有一定行业地位,能得到头部客户认可。

而在本土化方面,虽然这是个长期的过程,但中国企业正在以多种方式深入当地市场。今年5月,派能科技和意大利公司Energy S.p.A达成合作,共同投资兴建派能科技首座海外工厂,在欧洲深化本地化产能。北美RE+展期间,天合光能宣布了在德克萨斯州自主建立海外工厂的计划。而美的集团今年收购的科陆电子,则在今年美国北美RE+展期间,正式揭牌科陆美国储能公司,产能本土化。

天合战略市场与产品管理总监李秉文曾对行业机构高工储能表示,国内储能市场之所以卷,关键就是客户范围窄。出海之后,这个问题大为缓解,中国企业有更多空间展现自己的方案优势和成本优势。

宁德时代和新能源科技集团共同投资设立的新能安科技有限公司美国储能业务总监尉柏溪曾表示,在家庭储能即户用储能领域,该公司占全球30%的出货量。中国企业已在全球市场建立了自己的竞争力。

03、市场特征各异,机遇挑战并存

对中国企业而言,现阶段行业看点正在演变,从“产在国内,销往海外”加速演变为“总部国内,产销海外”。这意味着,它们面对的机遇和挑战,都会处于不断深化的过程中。

以机遇来看,储能出海不仅仅意味着市场销路的扩大,更能在海外复杂需求倒逼下,敦促企业提升技术、开发新产品和新方案,以增强竞争力。

例如,针对美国市场工商业储能特点,阳光电源基于大型地面、工商业电站应用场景,推出业界首款“三电融合”的全系列液冷储能解决方案PowerTitan、PowerStack。而新势力瑞浦兰钧在今年的拉斯维加斯RE+2023展会上,凭借其今年新发布的最新储能电芯产品问顶,收获了美国头部光伏电站系统集成商及太阳能电站开发商SUNPIN SOLAR、储能系统集成商POWIN印尼项目的电池采购协议。

显然,当中国企业可以将产品更顺利地外销,它们将有更多余力用于研发实力的提升,从而推动商业模式走向正循环。

事实上,海外储能市场当前已初步展示出“中国制造”特点——在成长最快的美国,鑫椤资讯曾有过统计,宁德时代、比亚迪、亿纬锂能、国轩高科供应了美国64%以上的大储电池。

不过,事物总是有两面性。储能企业会因为国内过于发达和成熟的产业链卷入竞争,在海外却有可能面对产业链不通畅带来的问题。

比如,储能市场巨大的美国,2022年仅占全球锂产量的0.6%,供应保障能力明显不足,若从海外引入则放大了风险性,其本土缺乏供应链的完整度,对出海企业的海外运营能力和成本控制提出了挑战。此外,中信建投证券曾在今年的调研中指出,并网要经过当地配电网经营公司/独立系统运营商/区域输电组织/联邦能源委员会等不同的机构,电网改造费用高昂,统一化运营更是难以达成共识,这会导致行业需求释放被拖慢,影响企业的业绩。

但相对于这些可以靠时间解决的问题,当中国企业在海外形成了成熟的打法,其收益显然更值得关注和期待。在国内,成熟的市场方案人人掌握,带来巨大的竞争。但转移到海外,谁手握的业务武器多、能量大,反而能强化企业的吸引力。当这么多储能企业集体对外输出时,它们也会把从海外市场吸收的经验反哺国内。

于是,出海变成了一场国际话语权增强+产业质量提升的双重战役。不管最终要经历怎样的深度竞争过程,储能产业的发展水平,都在出海之旅中得到了实打实的提升,这是长期的利好。

评论