文|化妆品观察

12月25日上午10点,有媒体报道,小红书或最快将于2024年下半年赴港上市。同时,另有媒体称,2023年小红书净利润有望达到5亿美元,相比该公司今年较早前预测的盈利不到5000万美元,提升了10倍。

5个小时之后,小红书回应“暂无上市计划”。

这是小红书自2021年被传港股上市之后,第二次否认上市传闻。

有券商从业人士告诉《化妆品观察》,小红书否认上市,可能有以下几点考虑:“一是之前赴美上市被监管层面叫停,在没有获得监管层明确许诺的前提下,还是会比较谨慎。同时,最近资本市场估值对于互联网企业,尤其中概股并没有那么友好,所以现在也非上市前预热炒热度的好时期。”

今年小红书在业务端调整频繁,比如下半年主动关停了自营电商业务,全力押注买手电商。该人士也认为,小红书对于业务模式,可能还有部分调整。

这也就意味着,内外因素交织的复杂环境下,小红书此刻承认即将IPO并非明智之举。

但无论小红书能否在10周年之际完成IPO,它的资本表现,依然是大家关注的动向。

01、小红书错过了最佳上市时机

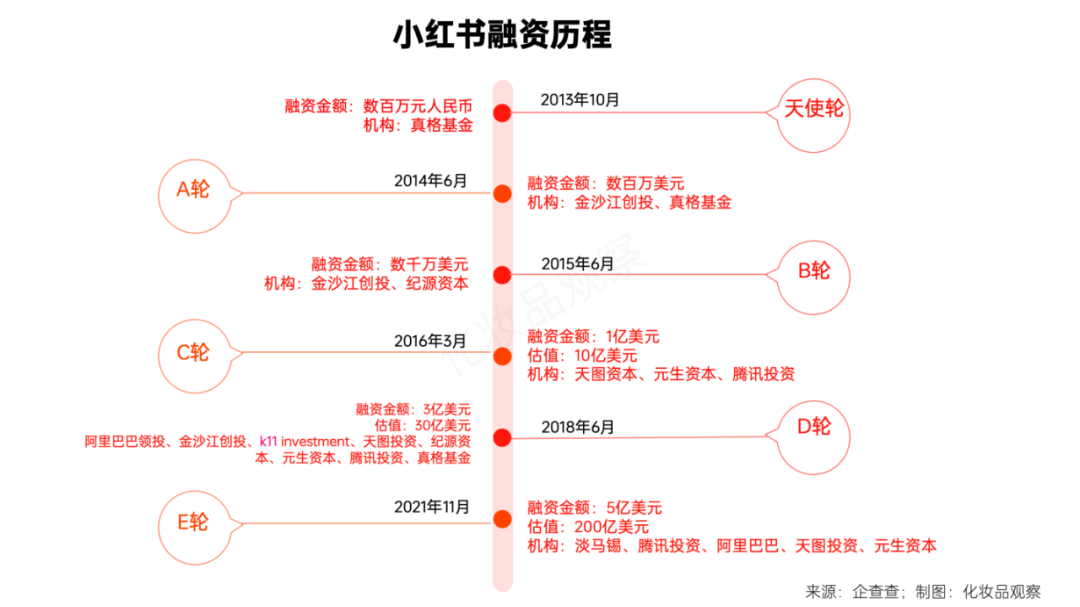

自2013年成立至今,小红书历经6轮融资,总融资金额超过9亿美元。投资者包括阿里巴巴、腾讯、真格基金、高瓴资本等多家明星基金。

2016年以后,小红书得到市场关注,估值一再水涨船高。

2021年,小红书原本找到了最好的上市时机。这一年是内容社区的上市大年,小红书的老对手B站、知乎都在这一年于港交所敲钟。

2021年6月,小红书被传已经聘请高盛和摩根士丹利,将在21年下半年上市,但由于客观因素,美国上市环境收紧,小红书赴美计划受阻。后有媒体报道小红书考虑将上市地点从美股转回港股,小红书对此进行了否认。

2022年9月,小红书CFO杨若离职。公开资料显示,杨若曾担任花旗TMT投行亚太区董事总经理,在安永、普华永道工作过,对二级市场运作和财务审查十分熟悉。

他的离职,让小红书的上市之路变得扑朔迷离。之后市场未有小红书上市相关消息传出,直到今天被否认的这则消息。

02、小红书,能撑起200亿美元市值吗?

小红书估值很高,这是外界对于小红书心知肚明的事实。

在最近一次于2021年的E轮融资中,小红书估值高达200亿美元,也就是1562亿港元。作为对比,快手日活用户规模超过3亿,市值是2176亿港元,而小红书日活用户数为快手的1/3,估值却高达70%。

高估值背后是互联网内容平台的大好形势。但时间来到2023年,市场环境已经变化。

如前述券商从业人士所言,整个资本市场对于互联网公司的估值逻辑已经改变,从过去的纯看用户增速、规模,现在更倾向于去看盈利表现。

从业务板块来看,小红书营收依靠广告、电商和直播三部分,有数据显示,小红书2022年收入约300亿,其中广告占比80%,电商和直播还在起步阶段。

回顾今年小红书的系列动作,年初推出“种草值TrueInterest”,让种草效果可衡量、可优化;下半年激进押注电商业务,并成功塑造了董洁、章小蕙等头部买手,打造站内人-货-场的交易闭环。

可以看出,小红书正一步步摆脱“内容社区”标签,变得更像一个强数据驱动的互联网电商平台。

今年双11,小红书发布电商战报,显示今年参与小红书双十一的商家数是去年同期的4.1倍,直播间GMV增长了4.2倍。

图源:小红书双十一战报

但这份仅有增长,没有GMV具体数字的战报,表明目前小红书的电商转型还有很长的路要走。

多位小红书服务商表示,目前小红书整个电商基建,尤其是在数据分析和投放方面,和抖音相比还有一定距离,以及现在小红书买手电商体量还不大。

而对买手而言,在小红书整体日活已经稳定在1亿出头的情况下,随着越来越多买手的入局,平台的流量供给正在日益变得捉襟见肘。

多位小红书买手表示“目前直播全靠老粉在撑场面,如果卖的不好,平台根本不给流量。”有博主表示,小红书一晚上所有直播间加起来的人数不超过5万,还没有李佳琦一个零头。

无论是撑不起的高估值,还是无法量化的营业额,此刻的小红书,恐怕很难展现一份漂亮的招股书。

小红书的商业价值来源于它独特社区氛围以及用户价值,但如何在兼顾C端价值的同时,服务好B端,或许是小红书当下急需解决的问题。

尽管目前小红书电商业务不太成熟,未来规模也有限,但小红书还是往前迈了一步。未来,买手电商究竟能为小红书的商业价值释放多大的势能?还需要更长的时间检验。

评论