文|马上赢情报站

2023年年末,随着网易数读的一篇《3块钱的饮料,正在集体消失》,3元饮料正在消失的话题再度被送上热搜,最高上升到热搜第二位,在榜时间长达12小时。

这已经不是3元饮料消失话题首次登上热搜,在热搜时光机上以【饮料】为话题进行检索,仅在近65天内,3元饮料消失的话题就已三次登上微博热搜。

在去年11月,我们曾与饮料产业链之窗合作发布过饮料价格观察(饮料市场价格观察 2023年4月-10月)。话题仍有余温之际,马上赢基于自有线下零售监测网络,观察到了一些与网易数读“3元饮料是否消失”、“饮料是否越买越贵”不同的数据结论,对于有热度的话题,马上赢也希望基于讨论抛砖引玉,引发更多思考。本周,基于马上赢线下零售监测网络中的相关数据,再谈“三元饮料消失”。

本文引用数据均来自于马上赢线下零售监测网络。马上赢线下零售监测网络覆盖包括大卖场、大超市、小超市、便利店、食杂店五大主流线下零售业态,并深度覆盖全国核心城市群,覆盖点位量总计超过6万个。目前,马上赢零售数据库中包含在售品牌超35万个,商品条码超过1400万个,年覆盖订单数超过50亿。

再看“3元饮料消失”

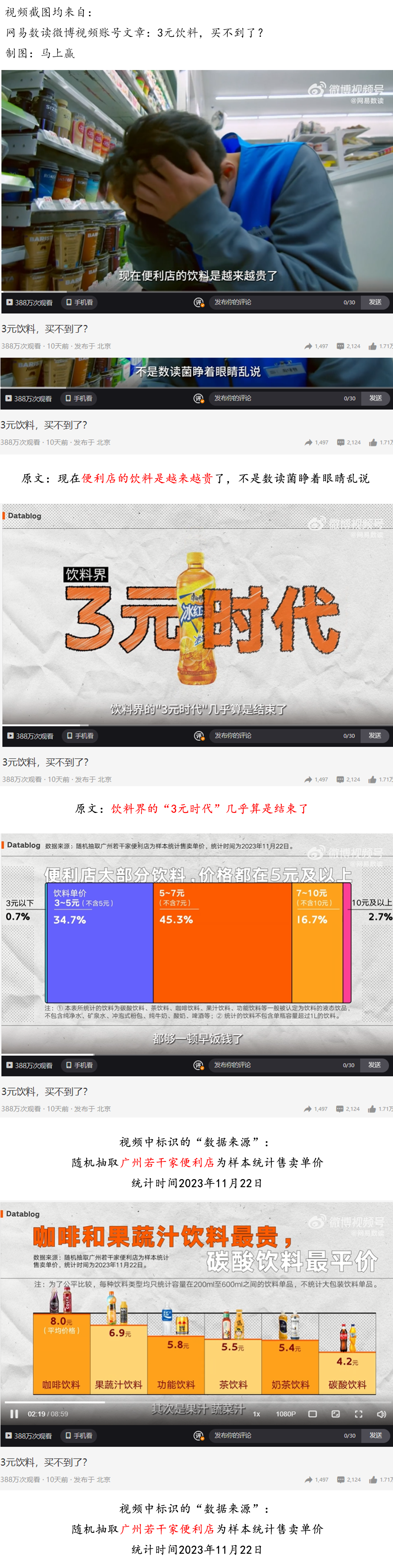

在网易数读3元饮料消失的视频中,开篇便抛出了标题、论点及论据:

- 标题:3块钱的饮料正在集体消失(文章)/3元饮料,买不到了?(食品)

- 论点1:现在便利店的饮料价格越来越贵了

- 论点2:饮料界的“3元时代”几乎算是结束了

- 论据1:便利店大部分饮料价格都在5元以上,数据来源随机抽取广州若干家便利店为样本

- 论据2:咖啡和果汁饮料最贵,碳酸饮料最平价,数据来源随机抽取广州若干家便利店为样本

通过“一线城市广州的某些便利店中大部分饮料价格>5元”得到“饮料界的3元时代几乎算是结束了,3块钱的饮料正在集体消失”,这个成立吗?

便利店大部分>5元=饮料界3元时代结束?

在这个推导中,调研层面至少有两部分问题被忽略了:一线城市饮料占饮料总体市场销售规模/便利店业态饮料销售占全渠道饮料销售市场规模,引用文中的描述,“广州便利店”的结论是否能推及至“饮料界”?

基于马上赢线下零售市场的监测显示,不论是一线城市在饮料总体市场的销售占比,还是便利店这一单一业态在各业态饮料总体销售中的占比,两者所占有的市场均为小部分(份额<50%)。如果所有调研样本都基于“广州、便利店”这一条件进行调研,在“一线城市”、“便利店”的交叉下,可覆盖的饮料市场销售占比可能较低。

饮料产品在不同渠道中的不同售价则是业务实际情况的另一个问题。在饮料销售中,因为所在渠道对于毛利率要求的不同,最终同一产品的成交价格差距非常大,例如在“特渠”(特渠通常包含医院、娱乐场所、旅游景点等)、“餐饮渠道”中,饮料的销售价格会显著高于零售场景,甚至高于零售场景价格数倍,但其价格并不具备代表性。

即便是在传统零售业态当中,同一产品在不同渠道中的销售价格也可达10%以上的差距,基于马上赢线下零售监测网络对于2023年部分销售规模较大的单品在各渠道的销售均价监测显示,便利店、食杂店在各业态均价中处于价格偏高的位置。相比来说,大超市、大卖场则相对价格较低。基于数据可以看到,部分产品在大卖场、大超市中的销售价格甚至比便利店低15%。

回到“一线城市、便利店”这两个标签。便利店的饮料越来越贵,是饮料的问题?还是便利店的问题?

便利蜂创始人庄辰超曾经分享过一个便利蜂关于便利店的“双15”定义---15分钟、15块钱,既满足15分钟内购物旅程顾客的需求,客单价15元。15分钟的购物旅程,意味着单店覆盖的消费者集中且有限;客单价15元,意味着便利店成交规模不大,以小单为主。在这两个限制条件下,要维持24小时便利店的运转与高企的人工成本,除了在运营上的降本外,商品的高毛利几乎成了增效的唯一出路,也正因此便利店中商品销售价格普遍高于大业态。

3元饮料还在吗?

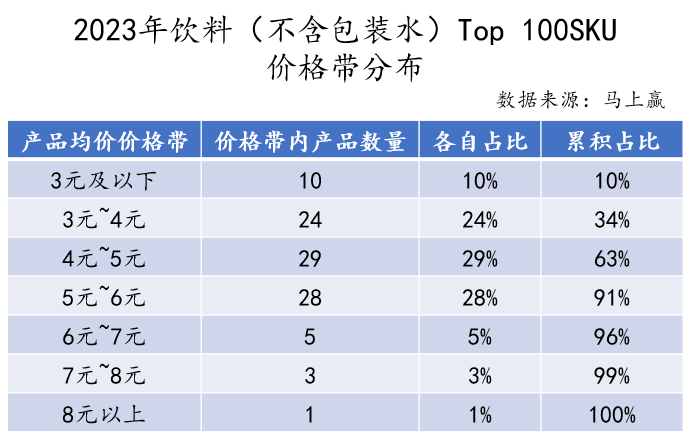

基于马上赢线下零售监测网络中的数据,我们拉取了2023年整年,全城市等级(县级及以上城市)、全业态,饮料类目(不含包装水、乳制品等)销售额Top100的SKU(600ml及以下规格、单件不包含套组、箱等组合包装形式),并通过其成交均价及所属类目,去管窥饮料整体价格带构成情况。

Top 100饮料SKU中,均价最低的产品为伊利优酸乳乳饮料原味250ml,均价1.8元;均价最高也是唯一一个均价在8元以上的产品为星巴克星选咖啡拿铁咖啡饮料270ml,均价10.64元。基于数据,在TopSKU中,3元以下产品虽然较少,只占据10%的份额,但如果将3元以下放宽到3元左右,既低于4元的产品,则整体累计占比上升到34%;

在Top 100饮料SKU中,我们也以类目维度进行了价格情况的梳理:

可以看到,在Top100 SKU中,各类目均价差异较大,汽水包括的碳酸饮料、气泡水、苏打水;以及亚洲传统饮料主要包含的凉茶、酸梅汤等依然在3元左右的均价区间。均价最贵的是功能饮料,包括能量饮料、运动饮料等子类目,也是唯一类目均价突破5元的类目。

通过上述数据也可以看到,3元左右饮料依然占据三分之一的市场,各类目均价也与“广州便利店”样本中的均价有较显著的降低。

饮料越来越贵了吗?

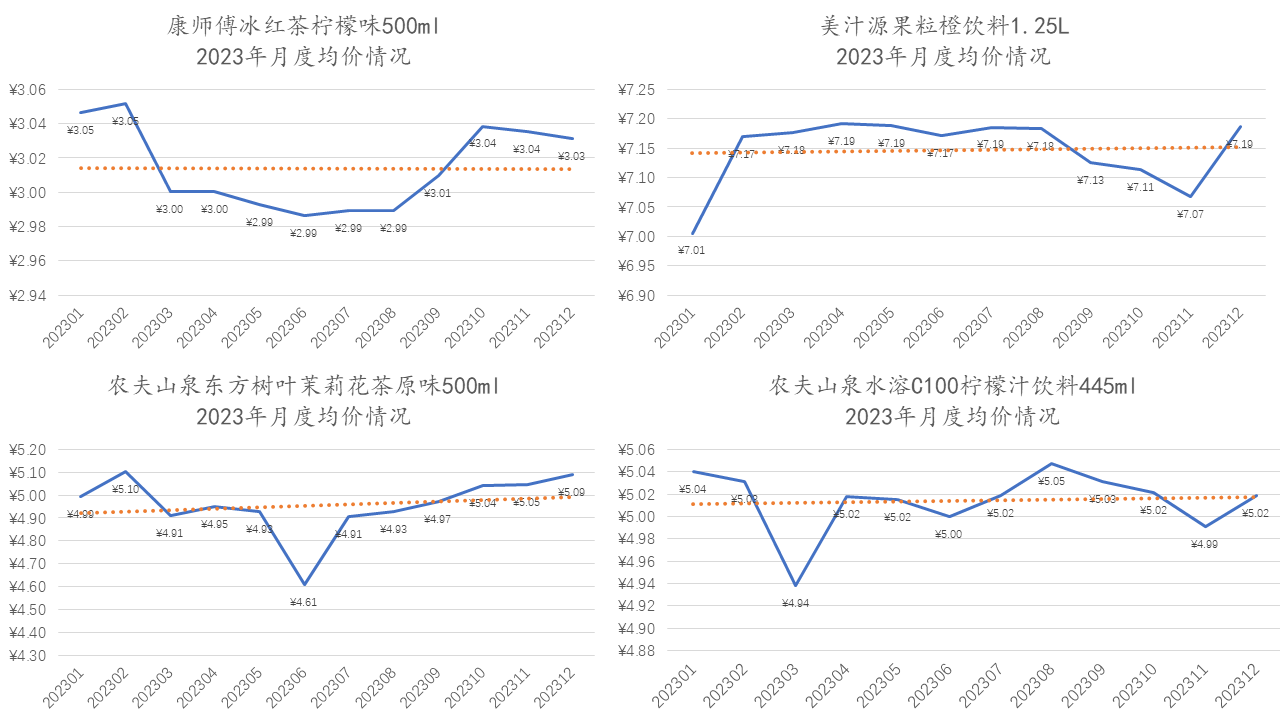

饮料是否越来越贵,我们同样通过热点单品的均价数据进行说明。基于马上赢线下零售监测网络中的相关数据,我们拉取了即饮奶茶、即饮茶、碳酸饮料、运动饮料、非冷藏即饮果汁几个类目中市场份额位于前列的几款产品在2023年的月度均价变化情况,以观察2023年年内,饮料整体价格的变动情况。

上图中的四款产品均为全年月均价趋势线为正向的产品。可以看到,虽然趋势线为正向,但在实际成交均价中反应的“涨价”并不像某些通告中描述的涨五毛、涨一块那么激进。事实上,只有东方树叶在年头年尾的均价变动中涨价约1毛,其余几款产品趋势线基本持平。

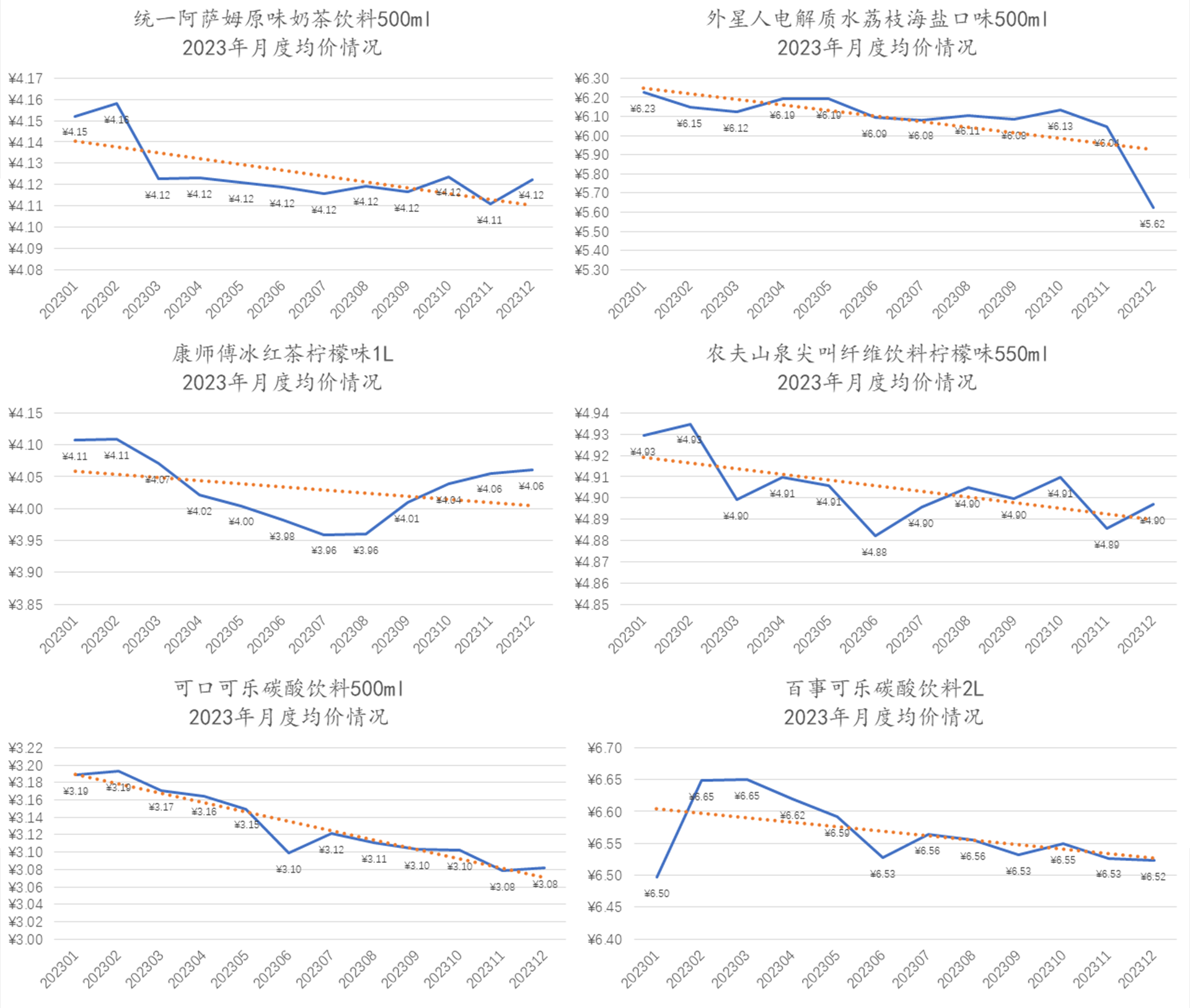

第二组图中的六款产品则为全年月均价趋势线为负向的产品,其中也包括可口可乐500ml这样的“超级单品”。在上面的两组产品均价表格中,康师傅冰红茶500ml、1L装两个规格均在列。康师傅冰红茶作为今年饮料涨价风波中首当其冲的产品,月均价的实际表现情况远不如其通告中提到的“500ml涨五毛、1L装涨一元”来的剧烈,实际均价表现上1L产品甚至处于微跌状态。

上述选择的几款产品仅仅是各类目中的“头部单品”,或许不能代表饮料市场的全貌,但对于饮料“普遍涨价”情况的真实反映有一定代表意义。不论是对类目还是对产品、业态来说,在有足够规模的背景下看均价与价盘变动才有充足的意义,对于某些区域性单品,或某些只走特定渠道的产品来说,通常规模越小其价盘波动程度更大。

结语

综合上文中关于产品在不同渠道间的不同价格情况、饮料类目中TOP SKU的价格带分布、以及类目热门单品在2023年的价格变动情况等数据,饮料市场整体3元以下或左右的产品均有充足选择;同时,通过热点类目单品的价格变动情况研究,热点单品年内价格涨跌互现,不论是涨价产品数量还是涨幅,与“越来越贵”尚有差距。

后记:脆弱的关系,需要更宝贵的信心

2023年,饮料行业无数次经历了饮料涨价、三元饮料消失、低价饮料消失的讨论和争议。每每此刻,除了消费者们山呼海啸的诘问与冷嘲热讽外,许多饮料品牌们也正在经历着2018年新消费浪潮掀起的涨价潮所带来的反噬,且在此刻痛感尤为强烈。

在消费者缺乏信心的背景下,在性价比重新被提到无以复加高度的背景下,消费者与品牌间关系变得脆弱、易碎。在《3元饮料,买不到了》视频最后,对于饮料市场为什么变贵这个问题,视频给出了“反直觉”的回答:“不是贵了大家就不买了,而是偏偏要变贵,打造不一样的概念,说更多的新故事,才能迎合消费者日新月异的需求”。播放量数百万的微博视频评论区中,充满了无数带有怨气的消费者,在喊着:饮料贵、饮料对健康不利,少喝饮料、多喝白开水。

“一鲸落,万物生”,从流量、社会关注、话题热度的角度来看,这是成功的内容与话题。风波再次验证了这个话题的流量潜力,让更多的KOL,更多的媒体,更多的博主迅速投身其中,以此为食,并为话题下一次的爆发“蓄水、蓄势”。

只是希望在这“砥砺前行”的时刻,消费者、品牌、媒体、所有人,都能找回弥足珍贵的信心。

评论