文|24潮

资本狂热追逐下,锂电赛道非常火爆。

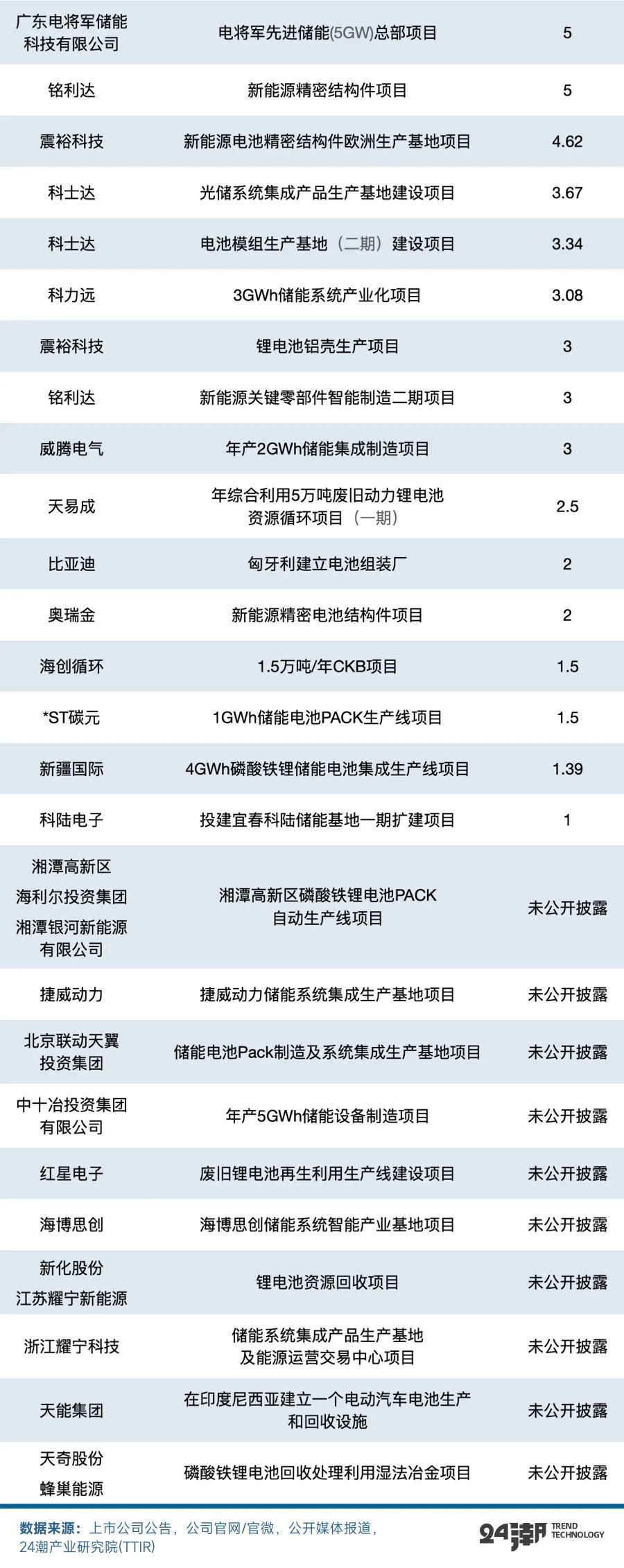

据24潮产业研究院(TTIR)统计,2023年锂电领域(主要是动力与储能电池领域)投资在亿元以上的重大制造项目超260个,总投资预算已突破10000亿元。其中,动力与储能电池仍是企业争夺最激烈的赛道,93个重大项目总投资预算超5000亿元。(具体详见文末附录图表)

这还只是锂电赛道惨烈竞争的冰山一角,未来竞争可能更加惨烈。据24潮产业研究院(TTIR)统计,仅20家动力/储能电池企业2025年产能规划已达6188GWh,而根据市场最乐观预测,到2025年动力与储能电池市场的总需求也不过2010GWh。

而EVTank数据也显示,到2026年年底,全球46家纳入统计范围内的动力(储能)电池企业的规划合计产能将达到6730.0GWh,相比2023年上半年的实际产能增长了182.3%。从实际需求量来看,EVTank在《中国锂离子电池行业发展白皮书(2023年)》中预计2023年和2026年全球动力(储能)电池的需求量将分别为1096.5GWh和2614.6GWh,全行业的名义产能利用率将从2023年的46.0%下降到2026年的38.8%。

另据天赐材料董事长徐金富透露,锂电赛道现在有8.9万家企业,仅2022年到现在一年半的时间,就新注册5.8万家企业。

若考虑全球范围内其他产业巨头的发展规划,2025年全球动力与储能电池企业产能规划很可能将超过8000GWh。

“过剩” 是制造业竞争的市场常态,但绝对过剩或巨量过剩,必将引起市场惨烈竞争和强烈洗牌。

近几个月内,已有多位产业领袖公开呼吁警惕动力与储能电池领域出现的 “超级产能过剩与疯狂价格战” 现象及风险。

比如在 “2023中国汽车重庆论坛” 上,长安汽车董事长朱荣华公开表示,新能源汽车行业早已经告别了过去 “少电、缺电、贵电” 的局面,国内电池行业出现了产能过剩的情况,而且产能过剩的现象还非常严重。下一步,电池企业或将迎来自己的 “淘汰赛” 。

历史多次证明,没有卖不出去的产品,只有卖不出去的价格。其实,部分核心产业链出现产能过剩的时间点要超乎很多人的想象,这从今年部分核心产品价格变化中已得到部分印证。

据24潮产业研究院(TTIR)统计,2023年整个动力与储能电池核心产业链价格全线暴跌,其中动力电池跌幅超44%,方形储能电芯(磷酸铁锂)降幅超54%,电解液降幅超58%,部分正极材料价格降幅超70%,电池级碳酸锂价格跌幅更是超过80%。

瑞浦兰钧董事长曹辉直言,电池到了4毛多的时候,全行业基本上都不赚钱。“竞争已经到了深水区,很多公司都在生死边缘。我觉得90%的电池集成商都会倒下。电池厂倒下两三家的概率也很高。去年年底时我的预测就相对保守了,已经感觉到了 ‘超级过剩’ 时代要来了, 能保住30%-40%的增长就相当不错。很多冲进来的公司最后一定是灰头土脸地出去,对电池的复杂性要有敬畏。”

摩根士丹利也分析认为,中国市场的 “价格战” 或将加速二线电池厂商进入产能整合与优胜劣汰的阶段。

如今,“十四五” 棋过中盘,中国乃至全球动力与储能电池产业步入全新的发展时期,伴随着资本的疯狂涌入,以及一体化与全球化竞争的全面展开,可以预见的是,未来围绕全球新能源的主导权与定价权,无论是企业层面,还是国家层面的较量与博弈可能还会进一步升级,这一切似乎都在预示着,大战将起,剩者为王!

纵观产业发展趋势与变化,未来全球锂电企业将围绕新技术、新产能、新资本等多个维度进行新一轮较量,竞争成败必将对未来产业格局与发展产生深远影响。笔者分析认为,未来拥有 “技术突破与持续创新力,先进产能布局与高效执行力,全球化布局与发展,财务健康与雄厚资本实力” 等四大能力的锂电企业更具有穿越周期,持续发展壮大的基因与实力。

(本文仅供参考,不构成投资建议)

评论