记者 王玉

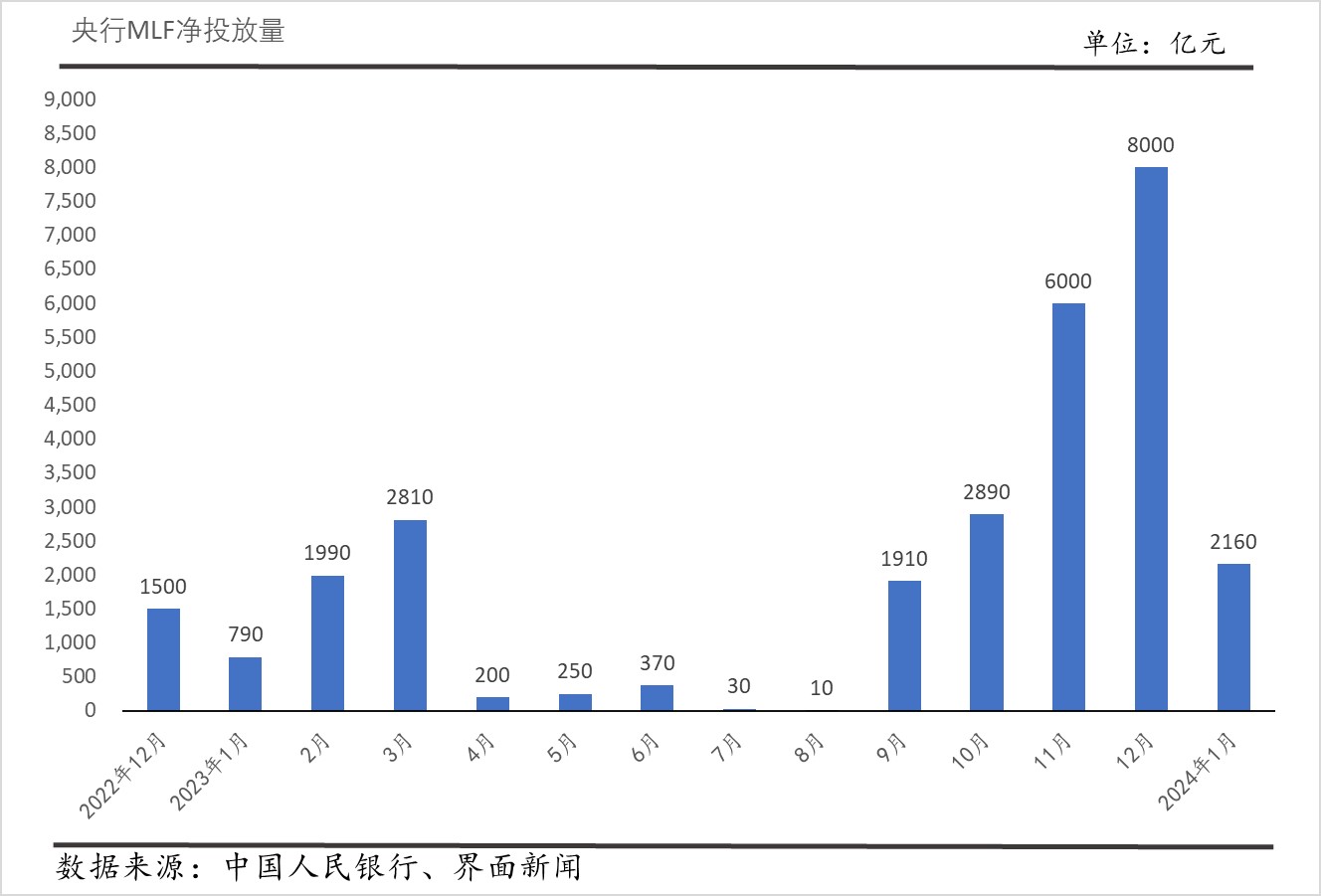

中国人民银行周一开展9950亿元一年期中期借贷便利(MLF)操作,中标利率维持在2.5%不变,由于明日有7790亿元MLF到期,本月MLF净投放量达到2160亿元,为连续14个月超额续作。

本次MLF操作前,市场对于降息的预期较高,理由是国内经济复苏再现波折。比如,近期公布的宏观数据显示,制造业采购经理指数(PMI)连续三个月低于50%的荣枯线,居民消费价格指数(CPI)与工业品出厂价格指数(PPI)连续三个月双双同比负增长。

分析师表示,本月MLF操作利率“按兵不动”,或显示监管层仍在观察前期稳增长措施效果。不过,考虑到当前内需恢复仍然较弱,不排除一季度央行仍有下调政策利率以及调降金融机构存款准备金率的可能。

东方金诚国际信用评估有限公司首席宏观分析师王青对界面新闻表示,去年12月,监管层连续出台一系列稳增长措施,包括增发1万亿元国债、以京沪楼市为代表的进一步放宽房地产政策、以及央行新增3500亿元抵押补充贷款(PSL)推进“三大工程”——保障性住房、“平急两用”公共基础设施、城中村改造。本次MLF利率未如市场预期下调,可能和监管层正在观察这些新增稳增长措施的使用效果有关。

中国光大银行金融市场部宏观研究员周茂华也认为,央行维持1月MLF操作利率不变,意在推动实施好此前出台的政策措施,让政策红利充分释放。而且,MLF利率是贷款市场报价利率(LPR)的定价之锚,MLF利率不变有助于商业银行稳定净息差水平。

尽管如此,分析师认为,一季度MLF利率下调的可能性仍然较大。

王青指出,首先这将释放稳增长政策前置发力的清晰信号,提振市场信心。其次是降低实体经济融资成本,激发市场需求,有助于扭转2023年四季度以来经济修复势头稳中偏弱的局面。第三,为居民房贷利率下行开拓空间,进而推动房地产行业尽快实现软着陆。“房地产是当前宏观经济牵一发而动全身的关键。”他强调。

另外,分析师指出,1月8日,央行货币政策司司长邹澜在接受新华社采访时表示,中国人民银行将综合运用公开市场操作、中期借贷便利(MLF)、再贷款再贴现、准备金等基础货币投放工具,为社会融资规模和货币信贷合理增长提供有力支撑。邹澜在采访时明确提到了MLF和降准工具,也加强了市场对宽货币发力的期待。

从量来看,本月央行仅超额续作MLF 2160亿元,创四个月新低,和去年11月的6000亿元和12月的8000亿元净投放规模相比大幅收缩。

王青表示,今年1月以来,政府债券发行规模显著下降,加之在监管层“信贷均衡投放”的要求下,1月新增信贷规模可能较往年相对温和。而且,当前市场资金面较为充裕,所以银行对MLF的需求有所下降。

不过,他同时指出,截至本月,MLF余额已达72910亿元。历史规律显示,当MLF余额超过5万亿元时,央行降准概率会相应增大。

评论