文|赶碳号

1月19日,中国海关更新了2023年出口数据。

2023年,我国光伏主材(硅片、电池、组件)实现出口额490.66亿美元,同比2022年的518.64亿美元,下降5.58%。

与此同时,2023年我国三类光伏产品的出口总重量为1818.27万吨,同比2022年的1448.11万吨,上升25.56%。

纵观2023年各月光伏出口数据,只有1月、3月、4月、5月这四个月超过了去年同期。到了2023年的最后两个月,光伏产品出口额甚至跌破30亿美元。

由于中国海关的数据库并未公布出口光伏产品的具体容量,我们只能以重量这个指标判断2023年出口量的变化。2023年,我国共出口硅片、电池、组件合计1818.27万吨,比1448.11万吨上升了25.56%。

众所周知,2023年下半年光伏出现全产业链过剩,光伏组件价格一路走低,全年均价在1.44元(未加权)。2022年我国光伏组件均价约在1.92元(未加权)。2023年的组件均价,下降幅度恰恰也是25%。

也就是说,我国光伏产品的均价下降了25%,出口量上升了25%,出口额则下降了5.6%。

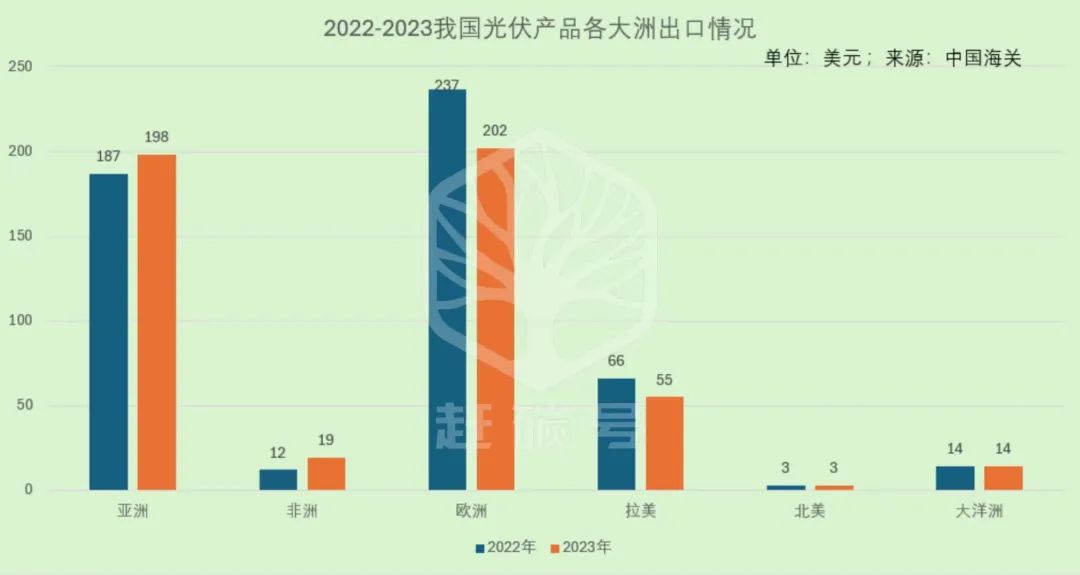

2023年,我国对欧洲的光伏产品出口实现202亿美元,下降了35亿美元,但其仍是我国最重要的海外光伏市场。2023年占比为41.14%,2022年,欧洲市场占比则为45.66%。

对欧洲出口额和市场占比虽然在下降,但客观说仍是令人欣喜的。因为欧洲光伏装机的底层逻辑发生了改变。即,俄乌冲突导致的天然气危机,只是欧洲光储市场大爆发的一个引子,而不是基本盘。欧洲大市场的根本动力,还是应对气候危机之下的能源转型。换句话说,欧洲市场以后哪怕再下降,也降不到哪去了。随着库存去化,欧洲市场在2024年上升回暖的可能性反而越来越高。

相比而言,我国对亚洲其它国家的198亿美元的年出口数据是有些失真的。

严格意义上说,这其中有接近一半是中国光伏企业的东南亚产能。2023年,我国对亚洲出口硅片51亿美元,电池片38亿美元,两项合计89亿美元,占到对亚洲出口额的45%。泰国、越南和马来西亚,均在10亿美元以上,是我国硅片出口的前三强。

2023年,我国对荷兰出口光伏组件90.2亿美元,比2022年下降22.7亿美元。

荷兰的贸易额之所以如此高,主要是其强大的转口贸易潜力。所谓转口贸易,是指一国从其他国家进口货物,然后将其出口到第三国,而不对货物进行实质性加工或改变。举例来说,2022年荷兰进出口贸易额高达1.86万亿美元,仅次于中国、美国、德国,位列全球第四。

事实上,我国头部光伏企业为了便于欧洲经销商拉货,大多在荷兰建有海外仓/前置仓。所以,我们对荷兰出口的下降,体现了我国光伏企业对于欧洲市场的理性,不再像2022年时的一拥而上。这反而可以视作利好。毕竟,有回款的销售才是有价值的销售。

巴西的情况和荷兰并不完全相同。2023年,巴西的光伏装机总量达到34.9GW,在该国的能源结构中首次超过风电。其中,20GW的光伏装机都是最近两年才完成的:2022年装了9.9GW,2023年初步估计在11GW。巴西装机即便如此迅猛,仍然难以承接我国的出口。近两年来,我国对巴西出口光伏产品高达86亿美元。一个月前,巴西已决定对进口的光伏组件开征关税。中国组件企业也在巴西降价甩货,以致出现七毛多钱一瓦的极端价格。赶碳号由此判断,中国光伏企业在巴西仍然有一定库存,可以支撑其2024年的光伏装机。

在我国光伏组件海外市场TOP20中,沙特的表现相当亮眼,足足增长了四倍多。如果这个速度得以保持,中东大市场完全值得期待。

另外表现也很突出的市场还有巴基斯坦、南非等国,均是成倍增长。它们从总量上,已经接近甚至超过德国、法国这种既有钱又有意愿发展光伏的老牌发达国家。从这个角度看,“一带一路”国家,正在成为我国光伏出口的战略性支撑,同样值得中国光伏企业继续深耕。

赶碳号长期关注中国光伏企业的全球化,也多次专题报道过土耳其、印度、越南等市场。这些国家拥有相当的组件产能,也成为我国电池片出口的重要市场。

2024年6月6日以后,美国针对东南亚四国的光伏产品关税豁免将到期,而且拜登政府此前曾表示过不会延期。这对于中国光伏企业的东南亚产能将构成不利影响。光伏企业一方面要加强四国之外的不同区域市场布局——比如在中东新建产能或者与土耳其、印度的现有组件工厂合作,另外提升四国产能的制造环节比重——比如在当地建设硅片、辅材等产能,已成为必然选择。

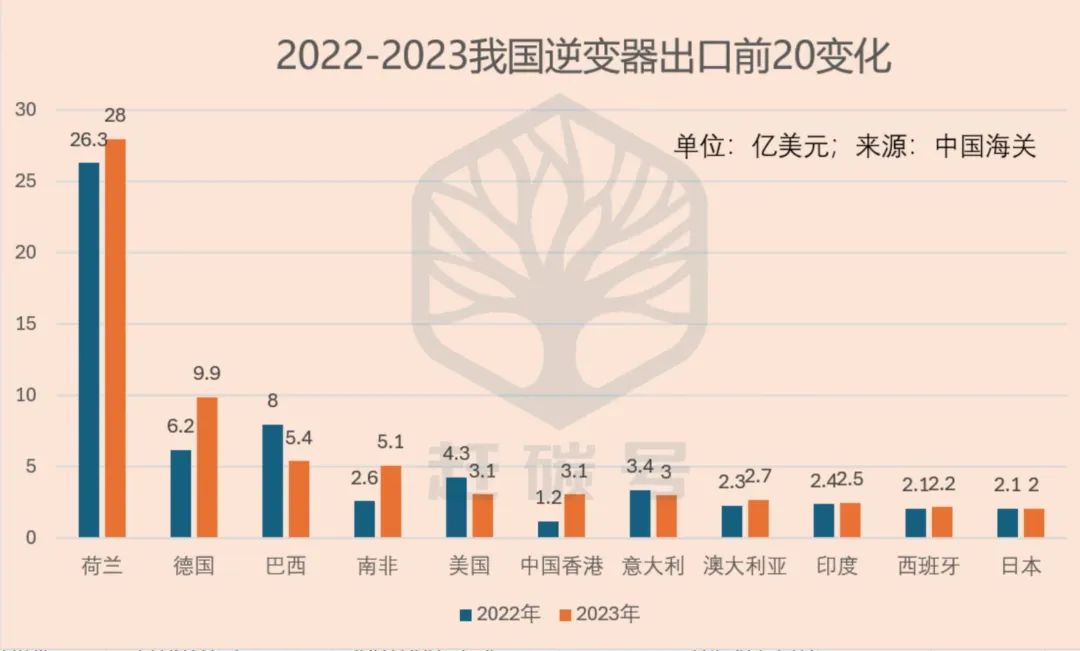

最后谈一下逆变器。

从上图不难看出,2022年我国的逆变器出口逐月增长,2023年的情形则恰恰相反,逐月降低,已经接近2022年欧洲能源危机爆发前的水平。我国逆变器出口额在2023年第四季度已经保持了一段时间,继续下滑的空间相对有限。

2023年,我国逆变器实现出口99.54亿美元,同比2022年的89.38亿美元,上升了11.37%。与此同时,2023年,我国逆变器出口的重量为33.36万吨,比2022年的30.38万吨,增长了9.8%。

从这个角度看,逆变器出口量升价增,这说明逆变器行业的产能过剩情况,可能只存在于储能型产品以及户储和微逆等细分市场,至于组串逆变器的产能情况,远没有光伏主材产业链那么严重。

从逆变器海外市场TOP20的分布情况看,荷兰是我国逆变器企业出口的第一大国。荷兰的情况上面已经解释过,不再讨论。除此之外,德国、南非的表现比较突出。2024年,随着欧洲光伏和逆变器库存去化,市场恢复值得期待。

除了荷兰转口贸易以外,阳光电源等企业近年来已在印度、泰国等地投建了大量逆变器产能。当年华为被迫退出的美国逆变器市场,阳光电源做了替补和承接,也收获较大红利。

后记

公开信息显示,2023年,中国进出口总值59368.26亿美元,同比下降5%。其中,出口33800.24亿美元,同比下降4.6%。

在复杂的地缘政治与国际经贸关系之下,在2022年已实现高增长的基础上,中国光伏出口能取得491亿美元的成绩,实属难能可贵。

据海关总署统计,2023年我国出口机电产品13.92万亿元,增长2.9%,占出口总值的58.6%。其中,电动载人汽车、锂离子蓄电池和太阳能电池等“新三样”产品合计出口1.06万亿元,首次突破万亿大关,增长29.9%。

在日前举行的2023年进出口情况新闻发布会上,海关总署表示,展望2024年,外部环境的复杂性、严峻性、不确定性上升。但同时更要看到,我国经济回升向好、长期向好的趋势不仅没有改变,而且支撑高质量发展的要素条件还在源源不断集聚增多。我们要相信,随着政策效应逐步显现和高水平开放稳步推进,我国贸易发展新动能将加快培育,外贸外资基本盘将持续巩固,进出口稳增长、提质量、增效益的基础将进一步夯实。

来源:赶碳号

评论