文|云酒头条

2023年年末最令行业关注的事件,无疑是西凤酒和今世缘两家企业,顺利迈进百亿白酒阵营:西凤酒宣布当年实现销售收入103.4亿元,今世缘则预计实现营业总收入100.5亿元左右。

值得关注的是,西凤百亿的实现,除了使白酒百亿俱乐部扩容外,还丰富了“百亿香型”,至此,酱香、浓香、清香、凤香四大传统香型均有了百亿级企业代表,四大名酒(另外三家为茅台、泸州老窖、汾酒)也得以聚首百亿大家庭。

在近期举办的“正一堂2024年开年思想峰会”上,有行业人士提出,2023年白酒出现了较大调整,目前正处于一个由外部环境变化引起的新周期,面临很大挑战。

西凤等老名酒进入百亿阵营,也许预示着白酒将告别浓清酱“三分天下”的时代,一个多香争艳、美美与共的新格局,或正在加速到来。

百亿阵营,多香争艳

在目前上市的白酒企业中,贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖、古井贡酒、顺鑫农业(牛栏山)等7家酒企,早早踏入了百亿阵营;在未上市企业中,则有郎酒、习酒、剑南春、劲牌、国台5家企业跨过百亿。

可以清楚地看到,在上述企业中,浓香占据5席,酱香占据4席,清香占据2席。随着西凤酒和今世缘的加入,浓香席位增至6个,凤香则是首度出现在其中。

此前,云酒头条曾提出“多香逐鹿”的观点,业界关于白酒“香型大战”的讨论也从未减少。

回顾香型的演进,是一部波澜壮阔的酒业发展史。

1979年,在第三届全国评酒会上,首次以香型分类评酒,正式确立浓香、酱香、清香、米香为四种基本香型。后来,又逐渐明确了老白干香型、芝麻香型、豉香型、药香型、兼香型、特香型、凤香型、馥郁香型八种香型。

在后来的发展中,市场上逐渐形成了以浓香、清香、酱香为主导的基本格局。

清香作为最早出现的香型,曾一度占据优势地位,在上世纪七八十年代,清香主导市场,市场份额高达70%以上。其中,汾酒销量独占行业前十名的45%,成为中国白酒第一个销售额破亿、利润破千万的酒企。

后来,浓香型迅速崛起,1984年,白酒年产量达到350万吨,浓香占比高达55%。到1994年,五粮液带动了浓香型白酒的腾飞,浓香占比也从55%上升至70%。

2016年以来,酱酒崛起势头明显,在茅台的带领下,其市场份额和总销售额依旧不容小觑。权威机构调研数据显示,2022年,中国酱酒产能约70万千升,约占全国白酒总产量的10.43%;实现销售收入2100亿元,约占31.69%;实现利润约870亿元,约占39.51%。

再来看另一组数据。

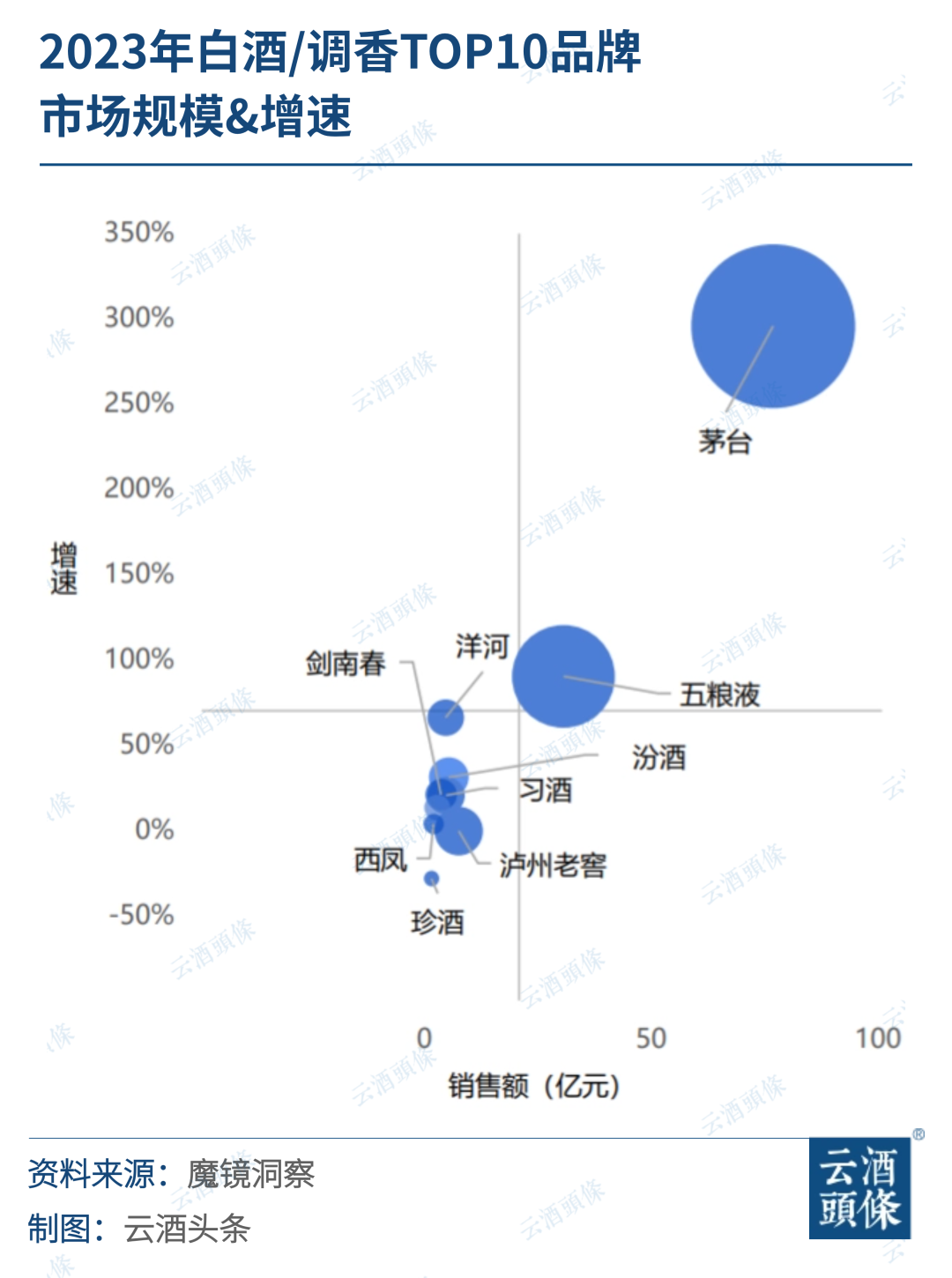

魔镜洞察《2023年年度消费新潜力白皮书》显示,2023年,白酒/调制酒类中,TOP5品牌百亿补贴类商品销售额快速增长,其中茅台百亿(百亿补贴)相关商品销售额占茅台整体销售比例接近30%,销售额同比增长超30倍,平台补贴进一步推动白酒/调香酒类规模增长,而在TOP10品牌市场规模&增速排名中,老名酒更是占据7席。

酒业新周期,香型共繁荣

2023年底,首届山西茶酒博览会开幕,构建茶酒交流平台,共同促进“大清香时代”发展,为茶酒跨界合作提供了典范。

据天眼查数据显示,2022年,中国绿茶占总销量的54.68%,红茶占15.90%,黑茶占总销量的15.20%,乌龙茶、白茶、黄茶等分别占据10.36%、3.39%和0.47%。

茶也有不同品类细分,具有不同的市场占比,但业界却鲜少有品类之争。

中国酒业协会理事长宋书玉曾表示,白酒各美其美,美美与共,构成了中国白酒独特的风格特点。而“各美其美、美美与共”正是当前出现多香型并举局面的生动注脚,也是行业健康发展的鲜明体现。

白酒行业经过一轮调整之后,酱香、浓香、清香、兼香以及各种特色香型,共同发展的局面又一次出现。这也是业界专家们今年在正一堂开年峰会上所说的“最初的时代”。

2023年,在酱香之外,占据白酒半壁江山的浓香,坚定提出要抱团发展、形成合力;在汾酒的带领下,清香型白酒越来越注重“产区化”表达,“大清香时代”成为热词;九江双蒸等企业的发展促进了米香型白酒的复苏;口子窖、酒鬼酒、四特酒等不断创新,为兼香、馥郁香、特香型白酒注入了新的活力……

从当前趋势上推断,白酒将逐渐形成多样性、开放性的消费格局与方式,以充分满足人们的多元化消费需求。

这一点从2023年各家酒企的动作中也可窥见一二:

11月1日,米香白酒龙头企业九江双蒸金秋封坛文化节上,“双蒸1821酒庄老酒银行”揭幕;

10月28日,皇沟馥香白酒价值峰会暨《皇沟馥香白酒》团体标准发布会”在郑州举行;

10月26日,中国凤香型白酒传承与创新论坛举办;

10月23日,四特酒申报项目——《特香型白酒生产过程质量控制关键技术与产业化》荣获江西省科学技术进步奖二等奖;

10月18日,全国白酒标准化技术委员会第二届芝麻香型白酒分技术委员会换届成立暨第一次全体委员大会举行......

1个月内5场活动,事关5种香型,与其说是香型之战愈演愈烈,不如说是行业对于特色香型的价值认同越来越高。

那么,多香型共同发展是白酒行业的终极目标吗?

显然不是,无论是标准化建设,还是技艺创新,亦或是构建专业人才队伍,都透露出行业对品质的不断追求、对消费者的极大重视。在多香型发展的表象之下,潜藏着一个生机蓬勃、百花齐放的酒业。

国泰君安研报表示,结合酒企2024年销售目标规划或指引来看,竞争格局或将继续向头部企业集中。中泰证券也认为,2024年白酒企业将延续分化趋势。

在此情况下,多香型共荣对于处在新一轮调整周期的酒业而言,至关重要。因为,多香型预示着新机会。

“无论是什么香型,只要是品类的头部企业,那么就会迎来更广阔的发展空间。”业界人士已经在开年峰会上达成了共识。

评论