文|毒眸

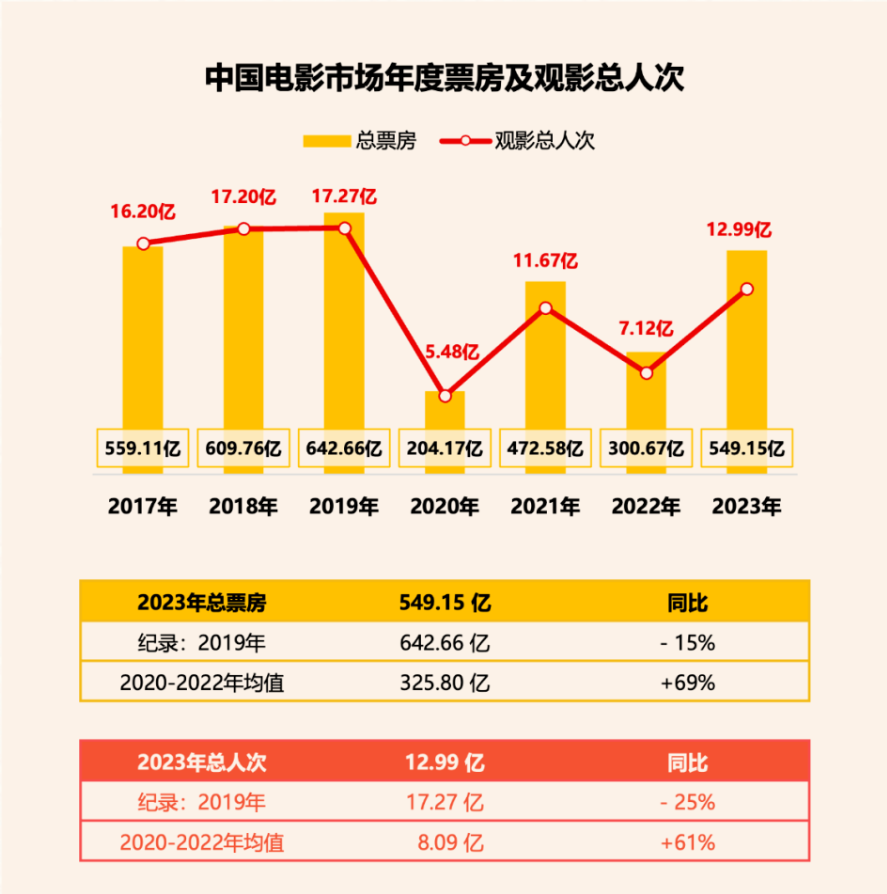

2023年的电影市场最终定格在了549.15亿这个数字。

这样的成绩相较于疫情三年的203.14亿,470.36亿,299.49亿来说,涨幅明显,但仍与疫情前2019年巅峰期的641.49亿存在一定距离。

市场一度期待2023年的电影市场有望破600亿,这种期待不是没有缘由,去年有太多的破纪录的时刻:1月单月票房破百亿;暑期档大盘连续72天破亿;史上最强暑期档拿下破纪录的206亿;12月单月上映68部新片,创造电影市场单月上映影片数量新纪录;跨年档破历史纪录,单日票房破7亿。

作为疫情后的第一年,电影市场呈现出的生机与火热,确实出人意料,也着实给了从业者不小的信心。但高起的数字背后,同样折射出不少问题。

根据灯塔研究院和专业版联合发布的《2021中国电影市场年度报告》(以下简称灯塔《报告》)显示,2023年票房549.15亿,基本恢复至2017年的559.11亿,但观影总人次并没有跟上,2017年观影总人次16.2亿,2023年则为12.99亿,相差3.21亿人次。观众的流失是实实在在的,召唤失去消费习惯的观众回到影院的进程,还远没有到终点。

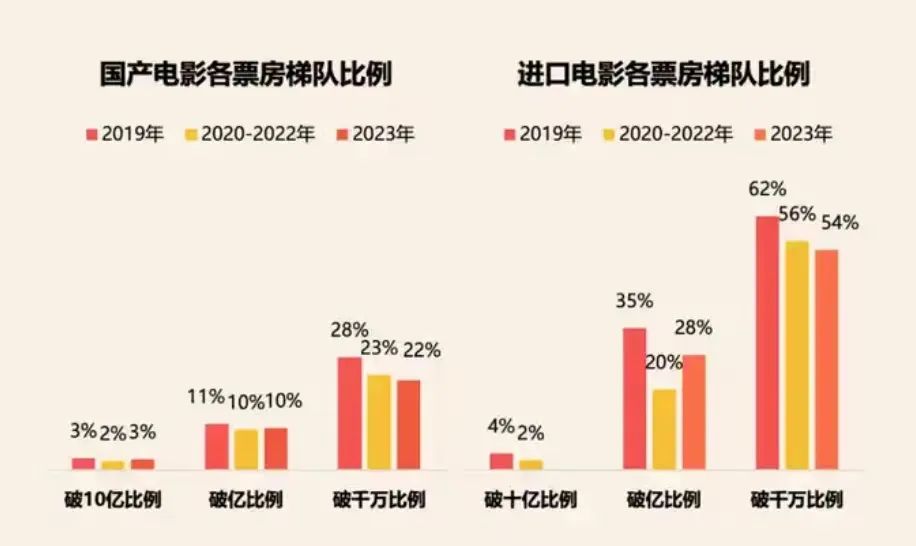

国产片票房占比连续四年高达80%以上,破10亿和破亿比例与疫情前差不多,但是破千万比例为22%,与2020-2022年持平,低于疫情前的2019年28%。进口片票房持续萎靡,一部破十亿的都没有。

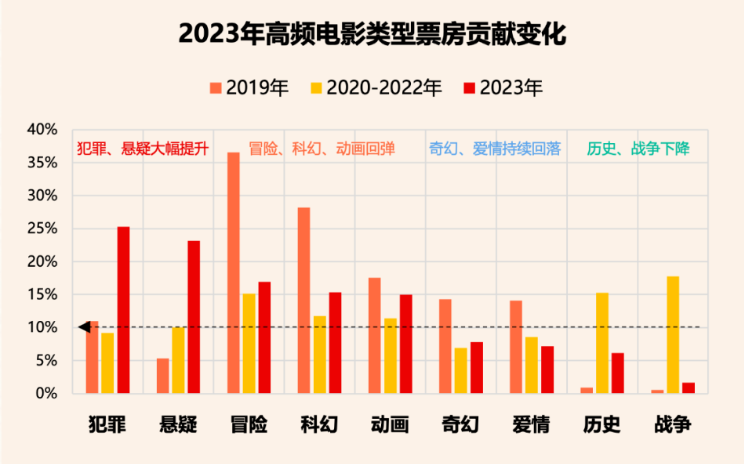

从类型上看,2023年是悬疑犯罪类型影片的大年,票房排名第一的《满江红》、第三的《孤注一掷》、第四的《消失的她》,均在此列。而主旋律战争片的票房占比,相较疫情期间有较大下滑。

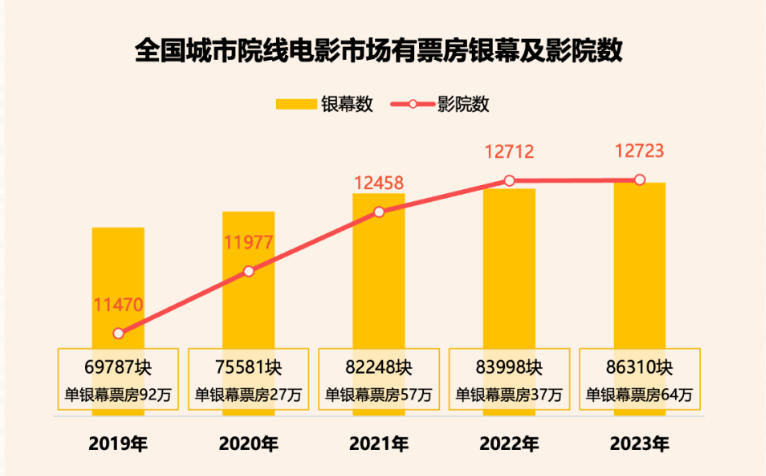

2023内地电影市场银幕数升至8.6万块,继续位列全球第一,虽然银幕数远高于2019年的6.9万,但是单银幕票房仍存在不小差距,2019年单银幕票房为92万,2023年仅为64万。银幕的新增速度也显著放缓,高质量的、精准的增长,替代了过去粗放的、大张旗鼓的扩张。

四到六成的影院对热门档期的依赖性仍高于行业均值,暑期档和春节档两个热门档期贡献全年一半的票房,“档期依赖”的老大难问题又再度回到讨论桌。

短暂的观影热情不能跟长期的观影习惯划等号,在重新建立消费习惯的过程中,观众和电影之间的权力关系已经在悄然倒转。营销思维、用户思维在创作中前置几乎变成了必选项。传统的创作者们在新一代观众的评价中感到迷茫,需要缓冲期来扭转认知、适应变化。

仍待开发的影院资源、亟待提升的影片质量、难以捉摸的市场反馈,都让2023年的成为值得分析的一年,同时决定着2024年是否有能力和对策来应对这些变化。毕竟,疫情不再是可以解释问题的唯一理由,行业必须求变,也只能求变。

观众的“被动”与“主动”

疫情所带来的次生影响在2023显露,电影市场上游供给虽然恢复到疫情前繁荣期,但是观影总人次明显落后。

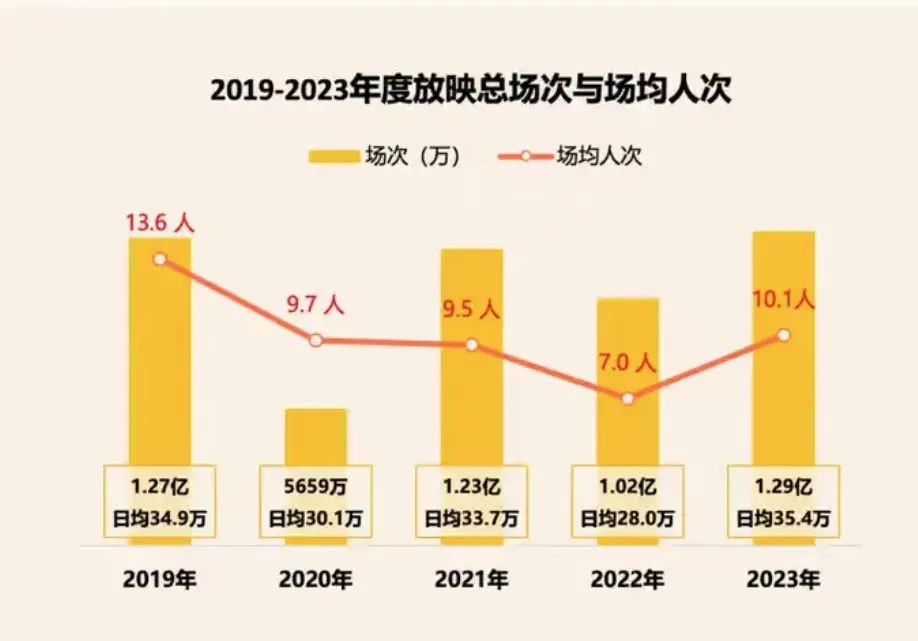

在场均人次和观影频次上,对比更为明显。2023年放映总场次为1.29亿,与2019年的1.27亿基本持平,但在场均人次上,存在明显距离,2019年为13.6人,2023年为10.1人。人均观影频次上,2023年为2.58次,相较于2020-2022年的2.13次只有小幅提升,跟疫情前2017年的3.38次,还有一定距离。

这些数据隐秘地透露着一个现实:电影对观众吸引力正在下降。

面对全面放开的市场环境,不断涌现的娱乐内容都在吸引着观众的注意,演唱会市场热度上升,文旅爆红,短剧汹涌,竞争激烈的文娱环境让观众的消费选择面变得更为宽泛。

更严峻的是,观众重回电影院这个命题还尚未得到解决,年轻观众已在逐渐流失。

《报告》显示,2023年,25岁以下观众呈现下降趋势,25-29岁观众成为市场主要观众。在之前的一次电影论坛上,黄建新谈到,“今年电影的主流观众是25岁到30岁,听得的我心惊肉跳,说明十几岁的小孩被分流的太厉害了,未来就没有后续观众的衔接。”

虽然观众长久以来培养起来的观影行为在文化惯性下仍然坚挺,但流媒体、短视频等新类型文化产品冲击,正在逐渐瓦解这种坚固,对于伴随着互联网而生的新生代而言,影响显然更为明显。

流媒体、短视频的发展,某种程度上重塑了当下观众的观影习惯,长时间的碎片化观看,让观众审美倾向于快节奏、强类型的内容。

短视频、短剧以狂奔之势侵占市场份额,2023年更是堪称短剧“狂飙的一年”,几乎要革了电影的命。

根据艺恩数据显示,近五年短视频用户规模持续增长,网民使用率已达95.2%,过半短视频用户看过3分钟以下短剧、泡面番等内容,年轻用户占比近六成。2023年短剧市场规模近400亿,接近电影市场体量70%,五年内市场规模有望突破千亿。

短视频与电影的动态博弈,已经不仅仅停留于过去几年抢占注意力的阶段,而是已经开始改变观众的文化消费习惯。这让老一代的电影从业者越来越对新一代的观众感到陌生。

原因不难理解,互联网环境赋予了观众更大的审美自主性,在主流电影评价体系中获得了更多的话语权,观众身份变得复杂,不再是单一的观影者,而是多元的表达者,期待与电影形成某种文化互动。

2023年最显著的趋势是,具有话题性的电影收获了更多关注。聚焦“女性处境”的《消失的她》,“缅北诈骗”的《孤注一掷》,两部电影分别为暑期档的冠亚军,合计包揽70亿票房。

除此之外,《学爸》《我经过风暴》《热搜》等电影呈现出的话题性,都掀起了一定的讨论,在社交媒体上,观众参与度颇高。

电影提供的广泛话题性满足了观众的表达欲,情绪往往容易进行病毒性传播,短视频等社交平台上的表达又形成二次传播,带动电影走向新的热度。

这种观众的内容取向上的变化,一方面意味着观众更倾向与自己相关的内容素材,另一方面也代表着,对于商业大片、特效、明星等标签,观众已经产生祛魅心理。

同时,这些影片也使得投资层面上更集中于中腰部的作品。观众经过几年的审美磨炼,对于电影的选择,更加信任内容,而非体量。

中腰部电影要打内容口碑,于是宣传策略就发生了普遍的变化。2023年一共有22部电影进行了大规模点映,同比2019年,增加8部,且普遍向前延长、向后连续至上映。其中,《茶啊二中》《我经过风暴》映前3-4周开启场次过万的电影行动。

点映策略的变化也在侧面验证着,观众不再信任传统营销套路,观影自主性的提高,也让观众对电影的参与度变大,从以往被动地接受信息渗入,逐渐演变成主动进行挑选。

一些拥有“自来水效应”的影片,让电影市场仿佛重回呼风唤雨的时代。《封神》起初营销不利,之后,观众自发进行宣传,带动票房、口碑几次逆跌,预测票房从起初的14亿,不断跃升,最终以26.34亿的成绩收官。影片对主角团的“造星”势能也有目共睹,演员通过电影而非剧集、综艺飞升的案例已然多年未见。

另一边,繁荣的粉丝场正在遍地开花。《灌篮高手》《热烈》等电影带有明显的粉丝属性,粉丝自发与影院沟通协商包场,发起符合电影特色的活动,比如,《灌篮高手》的“山王场”与“湘北场”应援,《泰勒·斯威夫特:时代巡回演唱会》全场挥灯跟唱群舞。

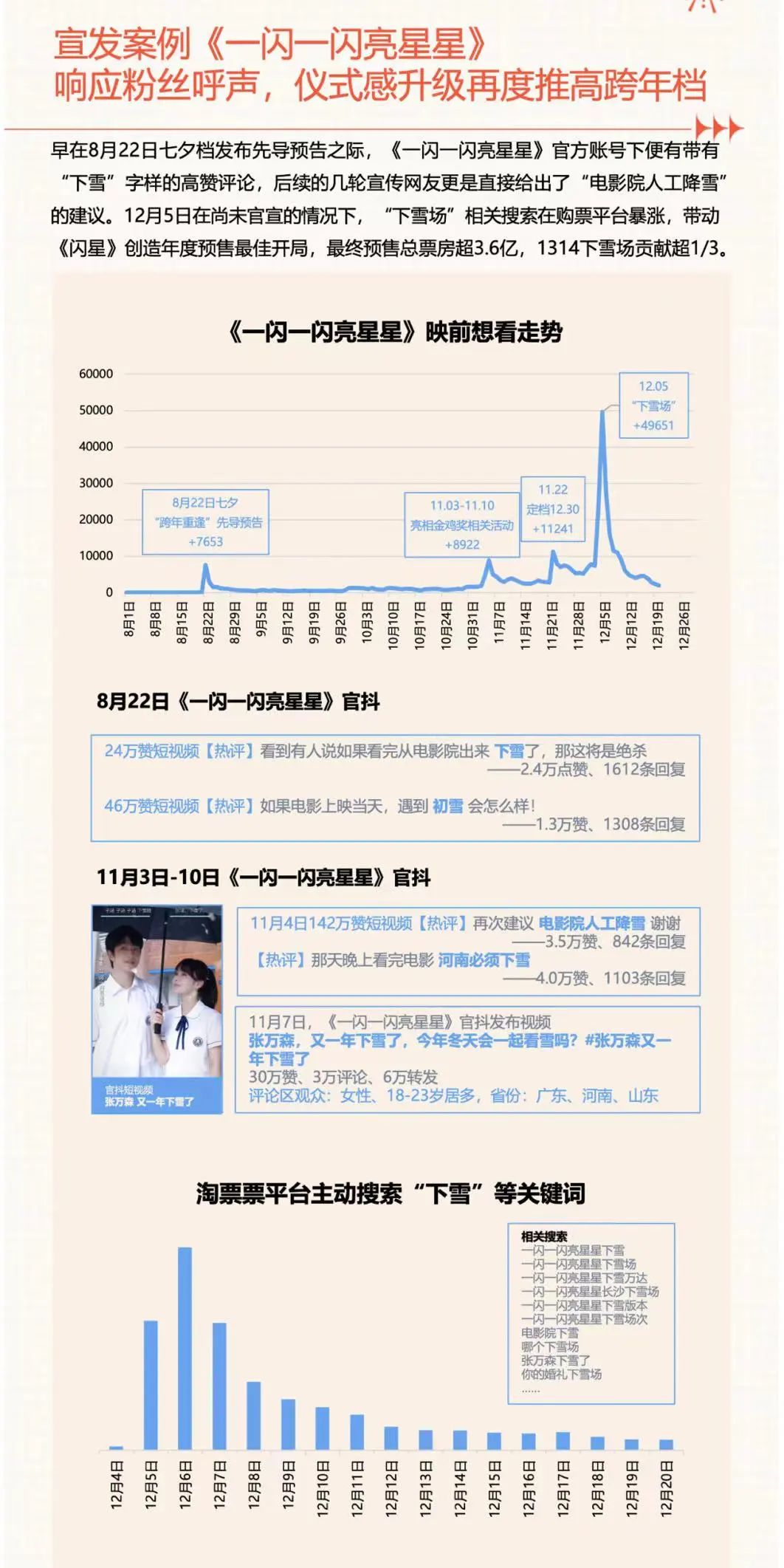

宣发不再是线上的“信息战”,正在变成线上线下的联动式服务。“卷生卷死”的元旦档,从《一闪一闪亮星星》的“下雪场”开始,推动其它电影相继开发出“啤酒场”、“彩票场”,撬动观众的观影热情,最终,票房新高、人次新高、场次新高,“三高”的元旦档以15.36亿强势收官。

从内容到营销的改变都在吐露一个市场信号:观众对待电影的态度发生了变化,现在更多是消费者心态,不仅看重电影内容,还在意电影服务。

于是,电影跟观众之间地位颠覆性的变化,让不少电影从业者在公开场合的表达中,呈现出一种迷茫和不解。

观众对《不止不休》失望,导演王晶在微博上对不满的用户退票;《燃冬》被抽象为“三人行”的网络热梗,导演陈哲艺委屈“我这么儒雅的人无端被攻击”;《永安镇故事集》制片人约架影评人;《我本是高山》编剧称不满的观众“卑微的懦夫”。

这些矛盾与早年间的电影市场形成鲜明对比,无论是陈凯歌为《无极》委屈,还是冯小刚因《一九四二》跟观众叫骂,舆论都没有发酵空间,对电影本身影响不大。

究其原因,当时的互联网市场仍未开拓,网民基数不大,观众的获知渠道狭窄有限,主创发言更多视为一种娱乐八卦,与观众之间有一定的隔阂。

随着网民基数不断拓展,观众的表达方式更为宽泛,主动性变强,主创的一言一行变得重要,甚至影响观众对一部电影的好恶。这也解释了去年不少电影都开始重视路演,试图通过现场互动的方式,与观众形成亲密连接。

2023年就是一道极其重要的分水岭,新形势下的市场需要挖掘电影独特性,用提供情绪价值,提高服务意识的方式,拉回老观众和吸引新观众。还意识不到这一点的创作者,很有可能就要被观众无情淘汰。

电影企业座次重排

“淘汰”不仅体现在站在台前发声的导演们身上,从他们背后的出品公司身上展现地更为直观。

据猫眼专业版,2023年电影公司出品影片的票房排名中,排名前五的分别为中影、猫眼、阿里、光线、华夏,而万达、博纳、华谊等老牌影企,已经排到了29名开外。电影市场的新旧交替现象显著。

国字号选手暂且不论,民营企业中,猫淘两家平台型企业已经成为近几年电影市场中毫无疑问的新王,从出品到宣发环节全打通,已然占据电影市场投资的巨大市场份额。

据阿里影业中期业绩报告(截至2023年9月30日的六个月)显示,报告期内电影投资制作及宣发的收入为12.7亿,增幅约96%。阿里影业共参与了37部电影的出品和发行(其中主宣发项目18部、合制项目5部),其票房占总票房比例接近60%,七部影片进入同期票房前十。

而猫眼娱乐的中期业绩报告(截至2023年6月30日的六个月)显示,参与发行、出品的国产影片共24部(主发影片13部),占同期国产影片总票房的八成以上,九部影片进入报告期内国产片票房前十。其娱乐内容服务(发行、出品影片收益)的收入为11亿,是2022年同期收入的接近两倍。

在营销的重要性越来越被看到的2023年,掌握大量用户行为数据的猫淘平台,理所当然地成为营销阶段“最懂观众”的企业。而将营销思维前置到产品开发环节,也是在电影与观众关系重构的今天必然发生的趋势,因此大部分头部项目的出品方中都常见猫淘身影。

另外,规模效应也是不可小觑的因素。电影市场的竞争常常是一荣俱荣,一损俱损,同档期有共通的出品方或发行方存在的影片们,可以有更多整合营销层面的自由。某部爆款影片“大口吃肉”,带动起整体大盘热度之后,其余影片也能有机会“跟着喝汤”。只不过,对于没有机会融入规模效应的影片而言,所要面对的竞争压力相应地也会比过去更大。

几家欢喜几家愁,如果说老牌影企前些年下滑的颓势尚有疫情的不可抗力加以掩饰,那么2023年则是彻底“裸泳”。

据万达电影半年报显示,电影制作发行及相关业务收入为2.01亿,仅占总收入的2.93%。报告中主要提及的上半年出品影片仅有《想见你》(4.03亿,2022年上映)《宇宙探索编辑部》(6704万)和《倒数说爱你》(2637万),其余均为参投影片。报告中未曾覆盖的下半年里,万达的主控作品也仅有一部《三大队》(6.71亿)。

华谊兄弟则更加惨淡。据半年报显示,影视娱乐板块(包括电影、剧集出品收益、影院收益、音乐版权收益等)营收3.2亿,同比增长了57.24%,已经占到了营业收入比重的97.04%,但公司总净利润仍然亏损1.4亿。报告中提及整个2023年的主控作品仅《摇滚藏獒:乘风破浪》(147万)《爱很美味》(1455万)《前任4:英年早婚》(10.12亿)《非诚勿扰3》(9523万),其余皆为参投影片。上半年收入最高的作品是在爱奇艺上线的剧集《回响》。

往年靠主旋律影片支撑业绩长红的博纳影业,2023也偃旗息鼓。半年报显示,电影投资营收仅为0.19亿,占总营收的2.33%,而2022年同期为6.2亿,占总营收的42.02%,降幅高达96%。这主要是由于2022年同期有《长津湖之水门桥》(40.67亿),而2023上半年的主控影片仅有《无名》(9.31亿)和《别叫我“赌神”》(4078万)。报告未提及的下半年里,也仅有《爆裂点》(1亿)和《刀尖》(5182万)。

唯一勇立潮头的仅剩光线传媒。半年报显示,电影及相关衍生业务(包括电影、剧集、动漫等业务)营收为5.3亿,比上年同期增长10.64%;毛利率达到34.64%,比上年同期增长9.78%。光线上半年主控了《深海》(9.19亿)和《这么多年》(3.01亿),同时参投了《交换人生》(3.93亿)和《满江红》(45.44亿)。未计入报告期的下半年主控作品还有《茶啊二中》(3.84亿)《坚如磐石》(13.51亿)《照明商店》(2.69亿)。

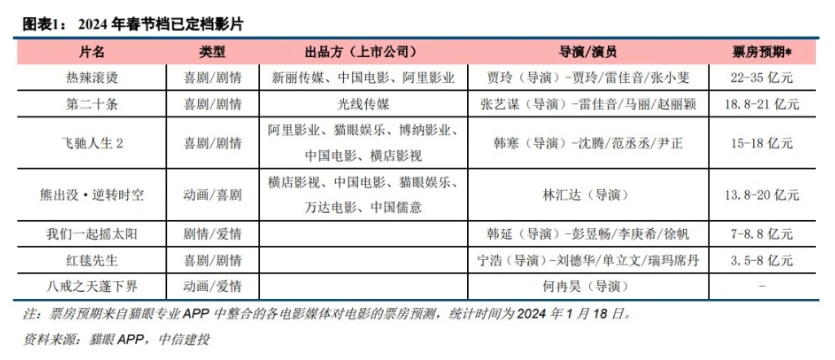

时间线拉到今年的春节档,依然是新王天下,老牌影企再度缺席。头部三甲影片的出品方中,猫眼参投了《飞驰人生2》,光线主控《第二十条》,《热辣滚烫》和《飞驰人生2》背后均有阿里影业的身影。仅《熊出没·逆转时空》一部影片有万达参投。

再者说来,万达被儒意收购,也是新老交替在2023年的最佳缩影。

虽收购早有传闻,但直到年底,锤子才正式落下。12月6日,万达电影股份有限公司发布停牌公告,表示王健林及相关公司计划将合计持有的北京万达投资有限公司51%的股权,转让予上海儒意投资管理有限公司。

从2021年以《你好,李焕英》打响当头炮之后,儒意在2023年也接连拿出了《保你平安》(7亿)《热烈》(9.13亿)等影片的成绩单,收购万达,意在其院线资产,以完成自身的全产业链布局。

而以儒意为代表的新兴民营电影公司,虽无猫淘这样的平台型企业背景,但对新内容有更强的敏感度,擅于以小搏大。在2023年排名前二十的出品公司名单中,诸如欢喜传媒、上狮文化、壹同影业、坏猴子等等,均为新贵代表。谁会是新的“民营五大”?目前还没有落位。

亟待摆脱档期依赖

疫情期间由于总体供给不足而被暂时忽略的“档期依赖症”,在2023年供给恢复常态之后再度回到讨论桌。

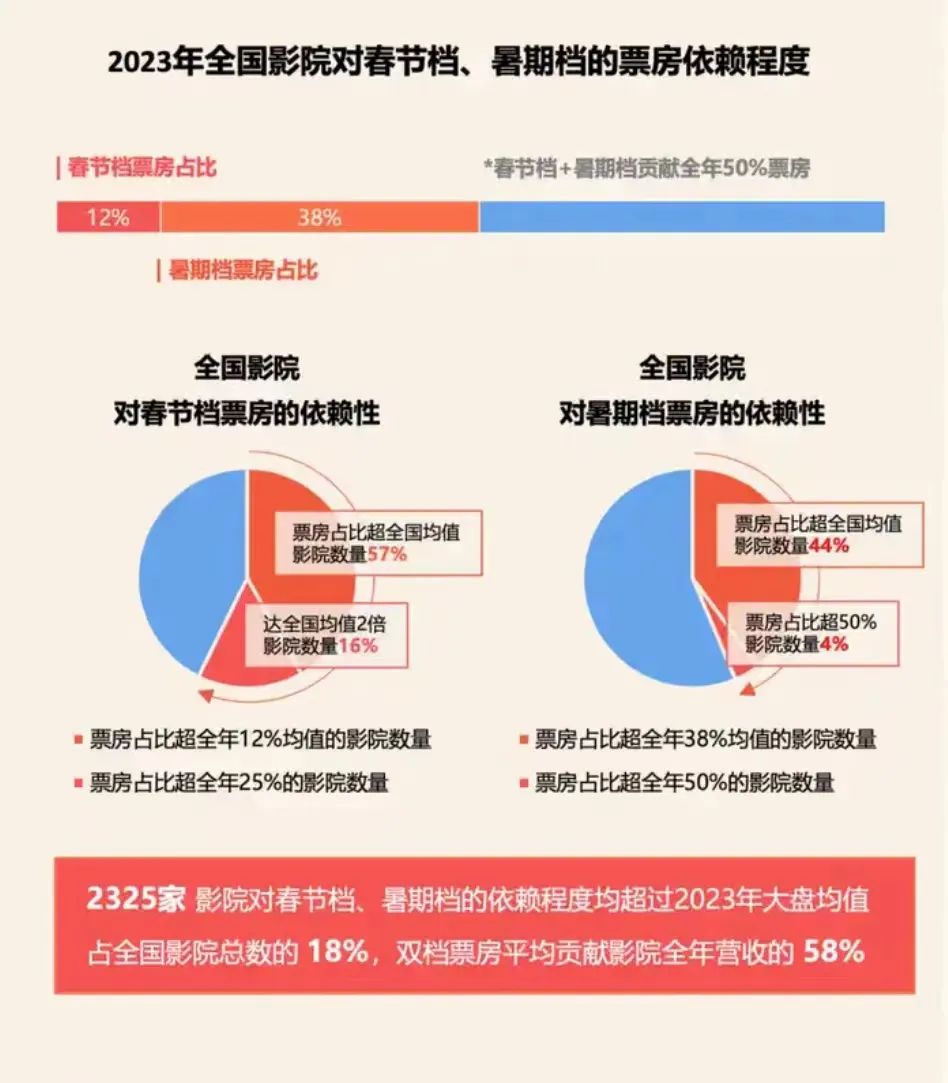

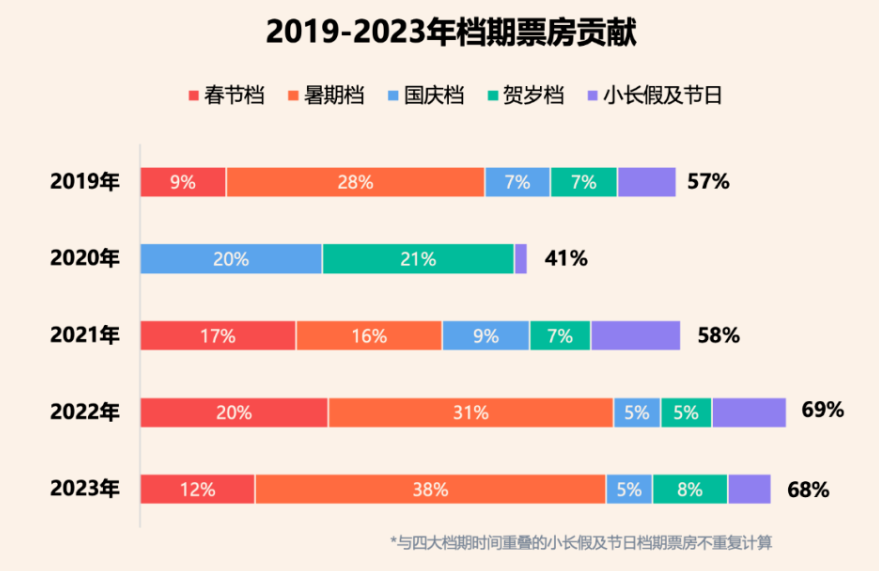

热门档期支撑起了全年主要票房。据灯塔《报告》显示,2023年档期票房占据了大盘68%,与2022年的69%基本持平,对比疫情前2019年档期票房占比57%仍有不小差距。

这和2023年重点档期收获了超预期表现脱不开干系。春节档和暑期档占据了全年大盘的七成票房,春节档票房67.65亿,暑期档更是破历史记录的拿下206亿。

从下游的收益来看也是一致的。2325家影院对春节档、暑期档的依赖程度均超过2023年大盘均值,占全国影院总数的18%,双档票房平均贡献影院全年营收的58%。

与档期火热形成明显对比的是,非档期时段尽管已经有不少大片救市,但依旧成绩平平,冰火两重天。

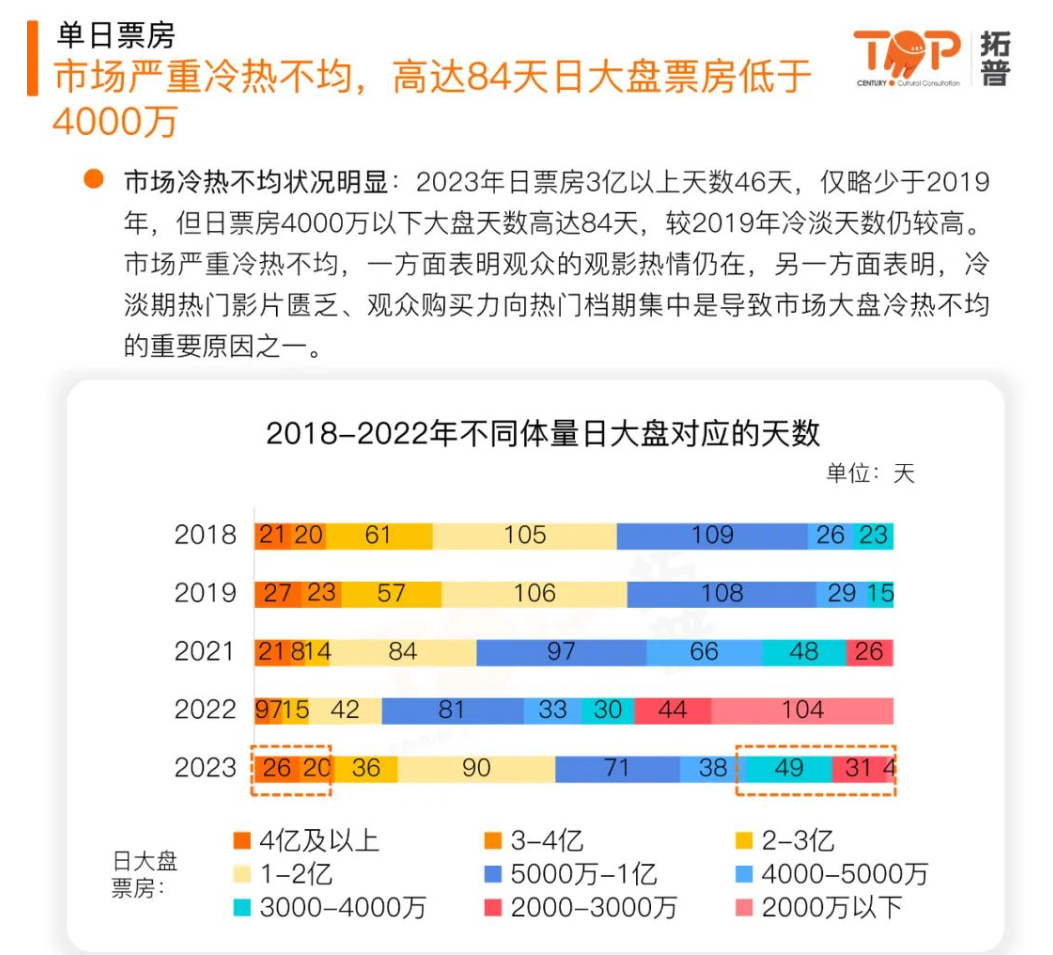

据拓普数据显示,2023年日票房3亿以上天数46天,略少于2019年,但日票房4000万以下大盘天数高达84天。全年最低日票房1692万,相较于2019年的3231万有较大距离。观众热情仍在,但主要集中在档期热门电影。

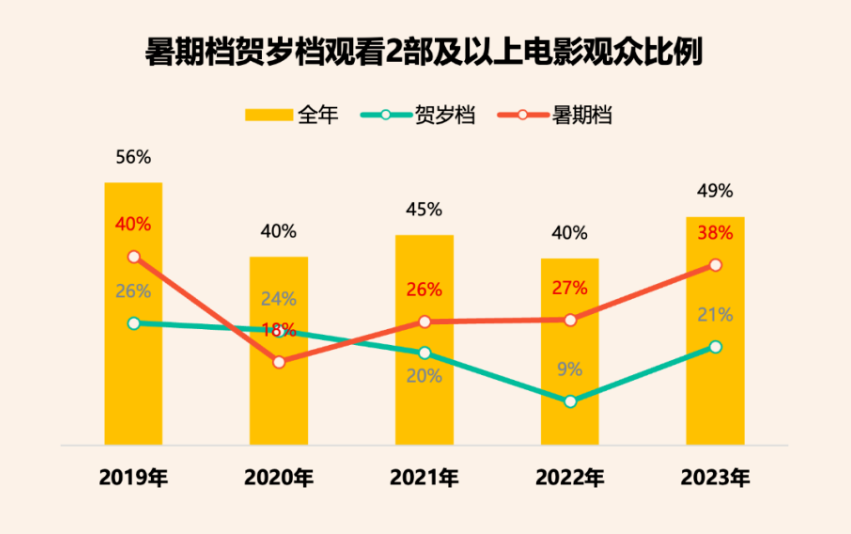

暑期档的意外表现是最值得注意的现象,该档期在过去几年中一度陷入“是否是真档期”的质疑,毕竟暑期只有学生群体有真正的假期,对大多数上班族而言与普通周末无异。但2023年接连出现的佳作培养了观众暑期档的观影黏性,拉动了大量的新用户。

《报告》显示,观影频次2部以上占据21%,3部及以上的18%,与2019年的21%,20%基本持平。而且不同于2019年《哪吒之魔童降世》以一己之力拉动新用户入场,2023年从《消失的她》到《孤注一掷》,多部新片呈现接力式拉新。

然而,暑期档之后,国庆档内容供给不足,票房“大跳水”,成为近五年唯一没有单片票房破10亿的国庆档,缺少稳定的爆款带动,市场持续性降温,即便有最强暑期档、最热春节档,2023年票房也没能超越2019年巅峰期,只能定格在549亿。

一年之中的法定假期又主要集中于上半年,下半年从国庆档之后,长时间没有假期,市场陷入长达三个月的“冷静期”。好不容易调动起来的观众观影需求,频繁因档期区间打断,内容供给没有跟上,对于整个市场的恢复打击明显。

据《报告》显示,2023上半年在热门档期的带动下,大盘预售占比还能保持在16%以上,下半年档期发挥平淡,大盘预售占比屡屡跌至10%以下。

片方将赌注押在了档期,但观众早已离席。

如今的观众购票决策明显后移,收获第一波实际口碑之后,再进行购买行为,这导致2023年多次出现档期票房最高点出现在非首日,假期首日预售优势缩减、预售占比下降的情况。除了春节档和元旦档比较有“仪式感”的特殊时间,其它假期票房高峰都发生了后移,其中,五一档和国庆档的购票高峰发生在了假期第三天。

观众的购票行为变得更加谨慎,不再因为档期电影盲目进行选择,而是沉得住气,等待电影上映之后的真实评价。

往常,首周末开画成绩决定了一部电影的最终成绩,但2023情况发生了些变化,首周五成绩一般,周六、周日回升幅度更高,而且,票房逆跌造成的“反转”频频发生。

这意味着,预售决定档期大盘的市场趋势已然失效,首周末票房成绩也不再决定电影的最终成绩,观众的观影计划不再局限于档期,而是向周末档进行倾斜。

某种程度上来说,这也是一个利好消息。去年的冷档期不振,但是一些电影仍选择避开档期之争,选择普通周末档上映,且取得不错成绩。

年初《保你平安》定档3月10日,首周票房1.35亿,上映近一个月后,仍有三次票房逆跌,最终收获7亿票房。同样,分别于11月25日和12月15日上映的《涉过愤怒的海》和《三大队》倚靠影片质量,拿下5.49亿和6.73亿票房,成为高于年均值的周票房冠军。

过去三年让不少电影在反复疫情压力下,不得不选择积压等待,2023的集中性释放,保证了上游供给,这些新片内容扎实,让电影有足够实力获得观众认可。

不过,部分挤压片并不能始终为市场的火热“添柴”。《不止不休》《第八个嫌疑人》《刀尖》等作品,映前普遍看好,但是市场表现平平。其中,入选第77届威尼斯电影节地平线单元的《不止不休》,提前一周点映,因不佳口碑遭票房反噬,最终只有5647.2万。

关键在于,2023年是在用过往三年的积压片在为市场蓄能,当积压片消耗殆尽,周末档供给不足,一切又重回档期依赖“死循环”。

根据国家电影局数据显示,截至2023年12月上半月,全国有2600个电影项目备案、立项,这一数字与2020年、2021年基本持平,相较于疫情前3500+存在一定差距,只等同于2014年水平。

虽然市场端受疫情影响已经逐渐减弱,但经济偏软导致的资本离场、产能不足等问题,让市场的内容供给储备无法支撑周末档形成常态趋势。

其实,早在去年6月,中宣部电影局常务副局长毛羽就曾在一次业内论坛上提出建设周末档。他提到,目前电影市场格局形成规模,电影经济的平稳发展,必须靠周末档有效供给,满足观众的常态化观影需求。

可是,定档决策仍旧属于市场行为,面对不确定的市场环境,片方很难从假日档期给予的安全感中脱离出来,而投向更多未知的周末档,让片方相信周末档的票房潜力,不能仅靠呼吁,必须有一定举措。

去年5月下旬,财政部、国家电影总局发布公告称,2023年5月1日至2023年10月31日免征国家电影事业发展专项资金,即,电影票房收入的5%。疫情后的首次免征专资,对于电影行业起到了一定的鼓舞作用,这意味着,影院和片方可以分到更多的票房收入,这也导致不少新片都涌入暑期档和国庆档,造成了一波热潮。

从政策红利上入手,在资金上支持,或许能为建设周末档提供一个不错的思路。

面对已然到达天花板的用户增量现实,在有限的档期内进行“殊死搏斗”无疑是短视的,在面对流媒体、短视频等文娱内容的冲击,如何长久地保证形成市场繁荣,才是整个行业需要考虑的重点。

院线回春道阻且长

档期不仅决定着片方的生死,也紧密联系着下游影院的收益。2023年,对影院来说无疑是松了一口气的一年,但要恢复疫情前的活力仍有很长的路要走。

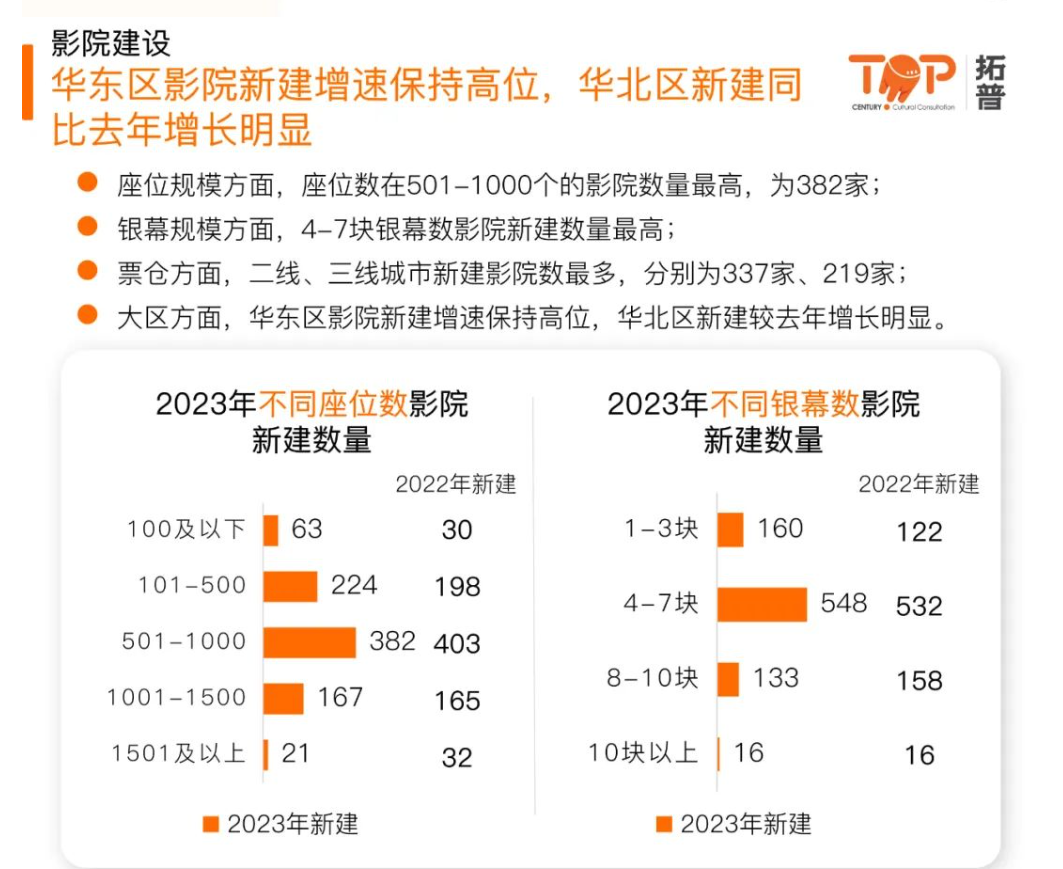

据拓普报告,2023年新建影院857家,同比小幅增长3.5%。总体在映影院数和在映银幕数虽仍然保持正增长,但涨幅已经连续5年缩小。

不过,值得欣喜的是,总放映场次同比上涨了28.1%,全年放映1.3亿场,创内地影史新高。这意味着每家影院和每块屏幕平均下来比以往放映了更多场次,影院坪效有所增长。

结合上座率的复苏,影院的场均收益和单影院日均收益均恢复至疫情后最佳水平,但对比疫情前仍有差距。

新建影院决策也更趋理性、谨慎。拓普数据显示,和2022年对比,新建影院中座位数在500以下的、银幕数在7块以下的中小型影院增长较多,大型影院增长量则不及2022年。新建影院所在地区也以三线和五线城市增长较多,二线城市更少,下沉趋势明显。

这也响应了市场整体的票房结构,2023年三线及以下城市票房占比达38.1%,较2019年提升了4个百分点,下沉是大势所趋。

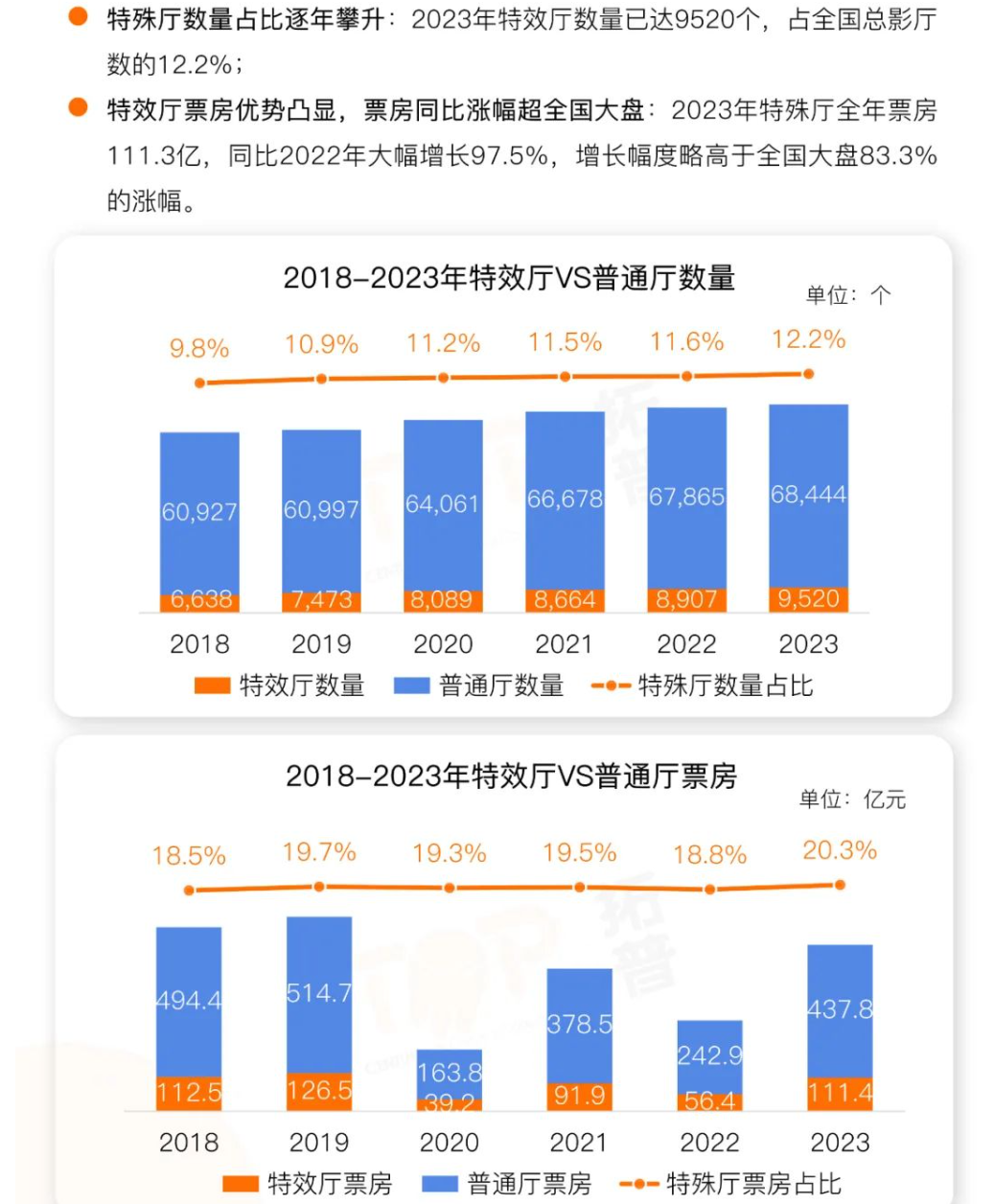

但在下沉的大趋势下,值得注意的是,特效厅的增长跑赢了大盘。2023年,特效厅数量达9520个,占全国总影厅数的12.2%,占比逐年升高。全年贡献票房达到111.3亿,占到了总票房的20.3%,占比相较过去5年显著提升。

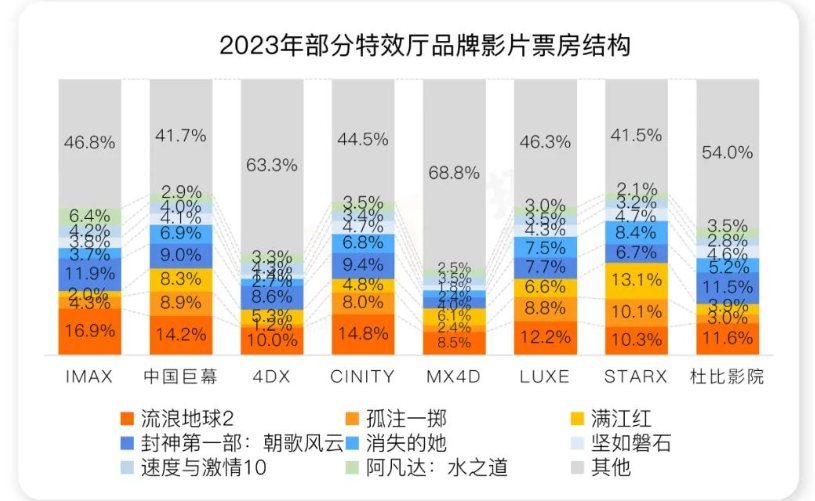

上下游的变化向来是一以贯之的,下游特效厅的增长离不开上游供给中特效大片的支持。《流浪地球2》和《封神第一部》两部工业巨制在大部分特效厅品牌的票房结构中占据重要比例。在进口大片日渐势弱的情况下,国产工业大片担负起了下游影院往高端化、差异化方向迈进的重要责任。但《流浪地球》系列毕竟4年一部,没有《流浪地球》的年份里还需要更多工业化作品站出来。

当然,2023年下游最重大的变量当属分线发行。

长期以来,国内电影产业发行模式由全国院线统一放映,电影院同样的时间上映同样的电影。但市场的分众化趋势已经日益明显,比如2023年多部文艺片均出现了由于宣发错位导致口碑崩盘的情况,本质上就是让非该类影片受众带着不对应的预期误入了影院。

在去年的金鸡奖开幕论坛上,王中磊也谈到,“如果把电影院比作餐厅,全中国其实只有一个餐厅,所有电影院卖着一样的菜,但我们面临的是不同需求的观众,在全球最大的放映市场,同质化问题严重。”

或是基于这层原因的考量,争论了几年的分线发行在去年正式实施。10月底,首届全国电影交易会正式宣布分线发行开始施行,24部电影的制片方、发行方与相关院线进行签约。

但分线发行具体怎么落实,行业也还处于持续的探索中,并没有形成行业标准和有效的方法论。本来被认为是更适合中小体量影片的分线发行,华谊却选择了将大片《非诚勿扰3》也押宝其上,业内更是流传出了要求影院保障排片比例,否则暂停提供密钥的传闻。

分线发行本是上下游动态博弈,互相选择的过程,是深化市场经济的体现,但在目前上游更强势的电影市场中,下游院线的话语权较弱,分线发行的实质利好难以展现。这或许是其未来需要解决的结构性难题。

总得来说,2023年无疑是令电影人振奋的一年。恢复在按部就班地进行,偶尔的火热在带来欣喜同时也在暴露更多的问题。但不论如何,只有一个常态化的市场,才可以有讨论诸多衍生问题的余地。

展望2024年,情况是更加乐观的。当从业者能更清晰地看见市场的变化,摆脱生产层面的诸多不确定性因素,重新梳理产品逻辑,便有望呈现出更符合当代观众审美的作品,让看电影重新成为文化潮流,进而固化成消费习惯。

前途当然还有很多未卜的因素,可至少我们已经可以放心地对中国电影市场提出更高的要求,给予仍坚持下来的从业者以曙光。

评论