界面新闻记者|马悦然

产业链价格下行刺激,去年光伏新增装机超预期发展。

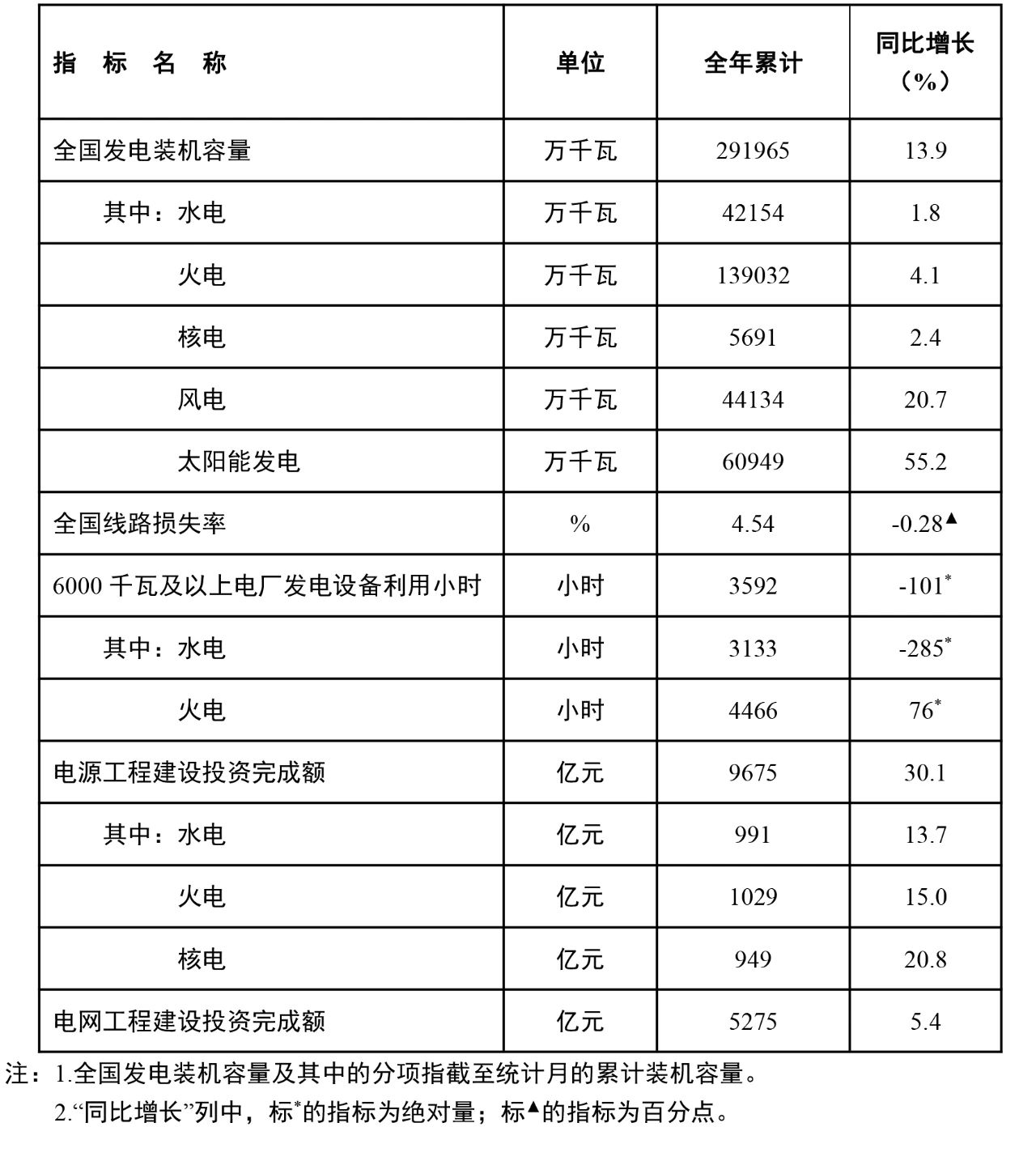

1月26日,国家能源局发布2023年全国电力工业统计数据。截至12月底,全国累计发电装机容量约29.2亿千瓦,同比增长13.9%。其中,太阳能发电装机容量约609.49 GW),同比增长55.2%;风电装机容量约约441.34 GW,同比增长20.7%。

根据国家能源局发布数据,截至2022年底,中国太阳能发电装机容量达到约392.61 GW。

以此计算,2023年新增光伏装机达216.88 GW,同比增长148.12%,也近乎是此前四年的总和。

2019-2022年,中国光伏新增装机分别为30.11 GW、48.2 GW、54.88 GW、87.41 GW。

中国光伏行业协会最初预测,2023年中国光伏新增装机95-120 GW;去年7月,其上调预测至120-140 GW。年底,中国光伏行业协会名誉理事长王勃华表示,再次上调当年光伏新增装机预测数据,调至160-180 GW。

根据国家能源局数据,实际装机量超出协会去年底预测上限近37 GW,再创历史新高。

根据国家能源局此前数据,1-11月,国内光伏新增装机163.88 GW。以此计算,年末抢装潮来袭,12月单月国内新增光伏装机高达53 GW。

终端装机需求加速放量,主要受到下行的产业链价格刺激。

去年,光伏硅料、硅片、电池片、组件四大主产业链价格全线下跌。2023年初,硅料价格在18万元/吨左右,年末降至6万元/吨,降幅近七成。硅片由年初4-5元/片,截至年末的2-3元/片,降幅四到五成。

传导至中下游,P型电池由年初0.8元/W,降至年底的0.36元/W,降幅超五成。组件环节年内价格同样降幅近五成,年底每瓦均价已不足1元。

今年以来来,组件招标价格频现低价。1月20日,华能2024年10 GW光伏组件框架协议采购开标,共47家企业参与投标,最低报价刷新行业新低,达0.79元/W。

有不少业内人士对2024年的光伏新增装机量表示担忧。一家光伏组件企业人士对界面新闻表示,去年数据非常乐观,但有透支今年额度的隐患。

在此前光伏行业年度大会上,“中国光伏教父” 、现为上迈新能源董事长的施正荣就表示,光伏行业未来的发展,瓶颈不在光伏产品制造,而在于整个电力系统中发、输、配、送的后几项,目前还不能完全适应光伏风能等间歇性能源大量、大比例上网的状况。多位企业高管也曾提及未来电网对于新能源发展可能出现的制约作用。

中信证券研报指出,国内光伏增长逐步面临电网消纳瓶颈,预计2024年光伏装机将达200-210GW,同比增速或回落至5%—10%,其中集中式占比有望稳步回升。

除光伏装机外,国家能源局数据显示,2023年,全国6000千瓦及以上电厂发电设备累计平均利用3592小时,比上年同期减少101小时。主要发电企业电源工程完成投资9675亿元,同比增长30.1%;电网工程完成投资5275亿元,同比增长5.4%。

评论