界面新闻记者 |

界面新闻编辑 | 谢欣

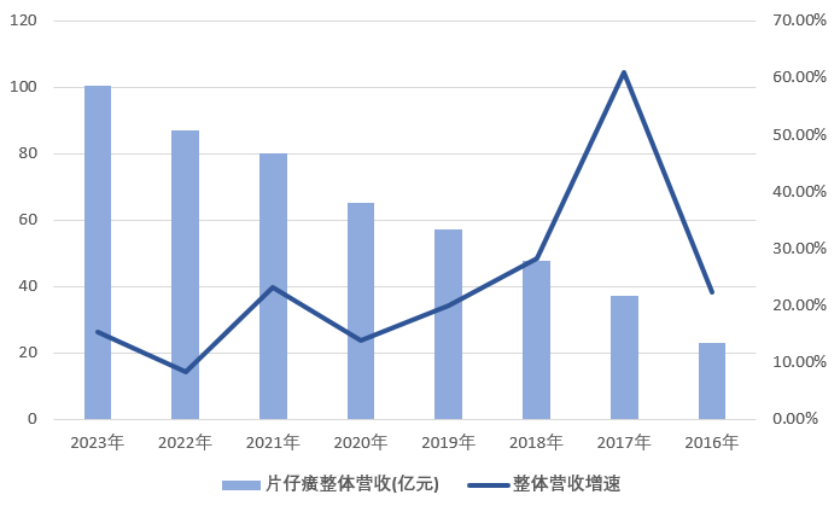

1月30日,片仔癀发布2023年业绩快报,公司2023年营收、归母净利润、扣非净利润分别为100.35亿元、27.84亿元、28.45亿元,分别同比上涨15.42%、12.59%、14.89%。

公司称,这一业绩增长源于强化市场策划及拓展销售渠道,因此公司销售收入增加。同时,公司核心产品片仔癀系列产品、片仔癀牌安宫牛黄丸的销售增加,因此营业利润增长。

值得注意的是,这也是片仔癀营收首次突破百亿元大关。

不过,投资者对这一业绩并不满意。1月31日开盘后,片仔癀股价迅速触及跌停,报价197.55亿元/股,相较2021年7月的491.88元/股高点,已跌去约六成。

有意思的是,同日午间,片仔癀随即发布2024年一季度业绩预测。公告称,产品销售势头向好,预计一季度公司归母净利润同比增长不低于25%。

这一公告“安抚”投资者的意图明显。一方面,在归母净利润上,片仔癀除2021年外,上一次达到不低于25%的增速还是在2018年。也就是说,若该预测最终实现,片仔癀的业绩提速不可谓不明显。另一方面,2024年至今才过去一个月。公司也在公告中坦言,未来的实际情况具有较大不确定性。

实际上,这也不是片仔癀首次在公布业绩数据后收下跌停苦果。2022年发布三季报时,片仔癀第三季度出现了罕见的营利双降的局面,公司股价在后一个开盘日同样跌停。

分析片仔癀的财务情况可以看出,投资者之所以不买账,主要有两大因素,

增长主要靠提价

虽然营收突破了百亿元大关,但增长的背后则是,片仔癀多次靠对主导产品片仔癀提价拉动营利,并且,即使如此也止不住公司业绩日渐疲软。

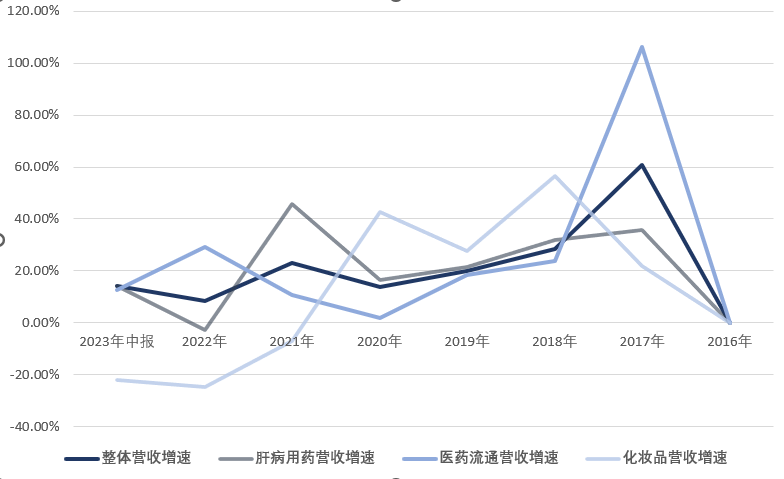

从业务上看,片仔癀主营业务分为医药制造、医药流通和化妆品三部分,前两者贡献了公司的九成营收,且平分秋色。前者主要包括肝病用药和心脑血管用药。这其中,片仔癀系列产品所属的肝病用药营收在公司总营收的占比稳定在40%左右。

观察近几年公司整体营收增速和肝病用药营收增速可以发现,两者在趋势上非常接近。换而言之,公司业绩增长实际上是靠片仔癀产品支撑,而拉动业绩的方式则是提价。

据西南证券统计,早在2004年至2020年间,片仔癀锭剂产品就提价了19次之多。其零售价从325元/粒升至590元/粒,涨幅81.54%,最后一次发生在2020年1月。其出厂价则提价10次,从125元/粒升至390元/粒,涨幅212%。在此之下,公司营收从2.14亿元一路走高至65.11亿元,归母净利润从5000万不到增至16.72亿元。

此后,“年均一次”的提价动作消停了三年。不过,2021年3月底开始至当年年中,片仔癀锭剂产品持续走俏,单价由590元/粒的一度被黄牛炒至1600元/粒,一时之间“一药难求”。

对此,片仔癀自当年6月起大幅提高产品供应量。但也正因此,2021年第三季度产生的高基数让片仔癀2022年的三季报十分难看,并出现了前文第三季度营利双价、股价跌停的一幕。

此外,2022年全年,片仔癀的肝病用药营收罕见下滑,比上一年降低近1亿元,下降2.95%。这使片仔癀重启提价大招。2023年5月,片仔癀发布公告,将主导产品片仔癀锭剂国内零售价从590元/粒上调到760元/粒,供应价格相应上调约170元/粒;海外市场供应价格相应上调约35美元/粒。创下单次最高提价幅度。

在该次和2020年1月的提价公告中,片仔癀给出的原因均为产品主要原料和人工成本上涨。这从公司肝病用药产品的毛利率也可见一斑。2016年至2022年,其毛利率由87.96%持续降至80.9%。2023年上半年,这一数字跌破80%,仅为77.71%。

不过,提价的做法实际上是将上涨的成本转嫁给了消费者,对于本身就不算大的片仔癀产品消费群体,这种拉动业绩的方式能奏效到几时要打一个问号。而拉长时间线来看,公司整体营收和肝病用药营收的增速实际上都在走低。

新兴业务尚无起色

片仔癀并非看不到公司业务结构上的问题。早在2014年,其就开始转型,制定“一核两翼”的大健康发展战略。一核为片仔癀等中成药在内的医药制造,两翼则是包括牙膏在内的化妆品、日化品,以及保健食品和健康产品。

实际上,向日化、保健品等转型,是这几年国内中药公司的普遍经营思路,但相比起云南白药、江中药业等前辈,片仔癀在这方面表现还很一般。

从业绩上看,片仔癀这两翼至今还没起飞。从2021年起,公司的化妆品业务营收开始走低,从2020年的9.05亿元降至2022年的6.34亿元,2023年上半年为2.73亿元,其在公司总营收的占比也从2020年13.90%的高点持续降至2023年上半年的5.41%。

另外,近几年,片仔癀高管人员变动频繁。且在2023年,公司多位高管被查,包括前董事长刘建顺。其成为2023年内第二位落马的片仔癀董事长,在任期间他主导了前述的片仔癀转型。

评论