▌前言

2016年开年,在“去库存”大方针指引下,同时在“契税减半”、贷款利率不断降低以及大学生优惠补贴等政策的促进下,宁波房地产市场迎来颇为丰收的一年,房地产成交量不断走高,12月月成交量创历史月成交新高,同时全年成交量也突破历史新高。土地市场响应火热的住宅市场,宅地成交异常火爆。下半年各城市纷纷收紧政策以抑制过热的市场,而宁波市场运行良好,不断吸引域外开发商的进驻。

市场成交火爆,购买力大量释放,全年供不应求,库存得到大量消化,到年底库存面积为345.22万方,较去年同期下降40.9%,出清周期仅为5.10个月,较去年同期下降6.94个月。

一、2016年宁波住宅市场总结

1. 价格:2016年宁波百城住宅均价上涨,全年成交均价同比增长4.82%

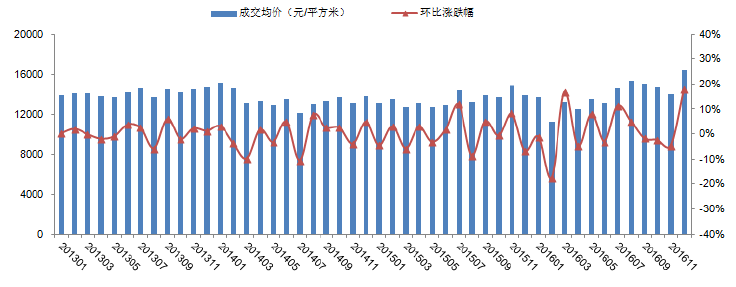

图:2013年至今宁波新建住宅百城平均价格及环比涨跌幅

数据来源:CREIS中指数据,fdc.fang.com

2016年宁波百城住宅均价上涨,12月13302元/平方米创全年最高位。根据中国房地产指数系统对宁波的百城价格指数调查数据来看, 2013年5月以后,住宅均价渐现涨势,除9月环比微幅下跌之外,其他月份环比均有不同程度上涨。2014年4月以后,住宅均价渐现跌势,同比来看,宁波住宅均价自2014年6月起连续下跌7个月,而且下跌幅度除7月逐步增大。2015年8月,宁波住宅均价环比下跌0.04%,同比跌幅5.55%,为12132元/平方米,是今年最低水平。2016年上半年宁波住宅均价有所起伏,但整体处于上升的状态,下半年自7月开始不断上涨,12月更是达到度最高位13302元/平方米。

图:2013年至今宁波商品住宅(不含保障房)成交均价及其同比涨跌幅

数据来源:CREIS中指数据,fdc.fang.com

从成交价格来看,下半年改善性需求的大量入市带动全市成交均价上涨。2016年,宁波商品住宅成交均价为14145元/平方米,同比上涨4.82%。具体来看,上半年受“去库存”政策的影响,刚需型产品是市场主力,成交均价维持在13000元/平方米左右。下半年在良好的市场环境下,江东金茂府、融创信达东悦府、雅戈尔雅明花苑等高端改善产品的入市,成交均价明显上升,维持在15000元/平方米左右。而12月更是抓住“契税减半”的尾巴,成交量火爆的同时,成交均价达到全年最高点的16407元/平方米。

2. 成交:全年成交量为历史最高,12月创历史月成交最高

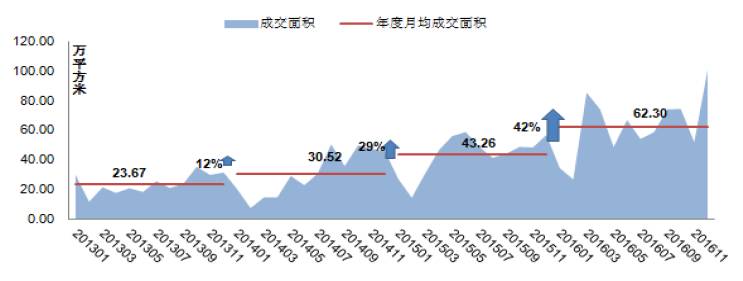

图:2013-2016年宁波商品住宅(不含保障房)成交面积及其同比增速

数据来源:CREIS中指数据,fdc.fang.com

成交量较上年大幅上升,为历史最高,12月单月成交量突破历史最高点。2016年,在“去库存”大背景下,宁波市库存得到大量消化,宁波商品住宅共计成交59397套/747.60万平方米,同比增长43.33%/44.01%,月均成交62.30万平方米,为历史最高。单月来看,12月宁波楼市成交火热,同比上涨77.93%;2月传统春节淡季,成交处于全年低位,仍同比上升87.33%;全年成交火爆,5月份热点城市收紧政策,宁波市场成交也有所放缓;下半年,市场改善集中释放,成交量和成交价格均维持在高位。

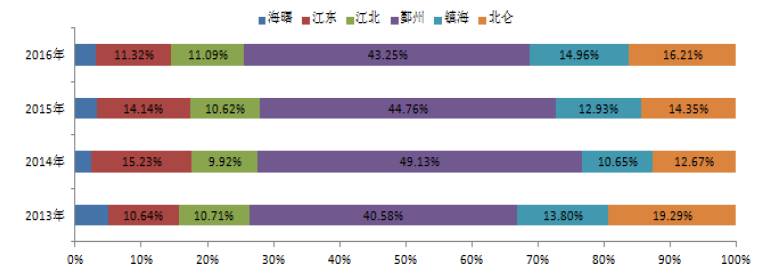

区域分布:鄞州区占比小幅下降,仍为市场主体

图:2013-2016年宁波商品住宅分区域成交面积占比

数据来源:CREIS中指数据,fdc.fang.com

从不同区域来看,鄞州区仍是成交主体,占比较上年略有下降。2016年,在宁波市六区中,鄞州区仍是成交主体,但市场份额略有下降。2016年区域住宅成交占比为43.25%,较上年减少1.51个百分点。随着各种利好政策的推出,郊区的成交得以释放,北仑区、镇海区和江北区的成交占比有所增加。另一方面,2016年,鄞州区新增供应有所下降,在两方面原因的推动下,鄞州区市场份额有所下降。江东区占比也下降了2.81个百分点,海曙区占比下降0.05个百分点。其他区域占比均有不同程度上升,其中镇海区占比为14.96%,较去年上升2.03个百分点,增幅最大,北仑区紧随其后占比上升了1.86个百分点至16.21%,江北区占比变化不大,仅上升0.47个百分点。

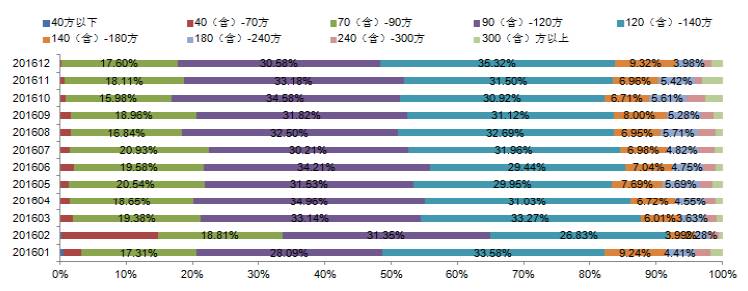

成交结构:首改成品为市场主流,改善型中高端项目占比增加

图:2016年宁波商品住宅分户型成交套数占比

数据来源:CREIS中指数据,fdc.fang.com

按面积段来看,首改最为热销。具体来看,2016年,改善型(90-140)户型成交套数占比64.24%,是绝对的主力。其中,90-120平方米首改户型成交套数占市场总体比重为32.42%,从月度走势来看,下半年该面积段房源市场份额有所下降;而120-140平方米品质改善户型占比31.82%,从月度走势来看,下半年该面积段房源市场份额有所上升。首置户型中70-90平方米户型市场表现也较亮眼,市场占比18.92%。而180方以上的高端户型全年成交比较稳定,市场份额基本在8%左右。首置产品中70方以下的小户型由于供给量的较少,成交也较少。

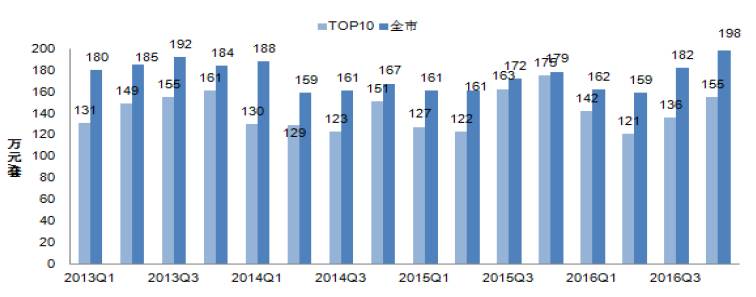

图:2013年至今各季度宁波成交套数前十名及全市套总价变化

数据来源:CREIS中指数据,fdc.fang.com

2016年市场呈现有首改到再改的趋势。2013年以来,套数榜前十名热销项目的平均套总价一直低于全市水平,表明刚性和首改需求是推动市场成交量扩大的主要动力。2016年房地产市场火热,前二季度以首改中的90-120方户型为主。后二季度,随着改善性房源不断入市,部分价格水平相对较高的项目热销带动项目前十名和全市套总价呈上行态势。

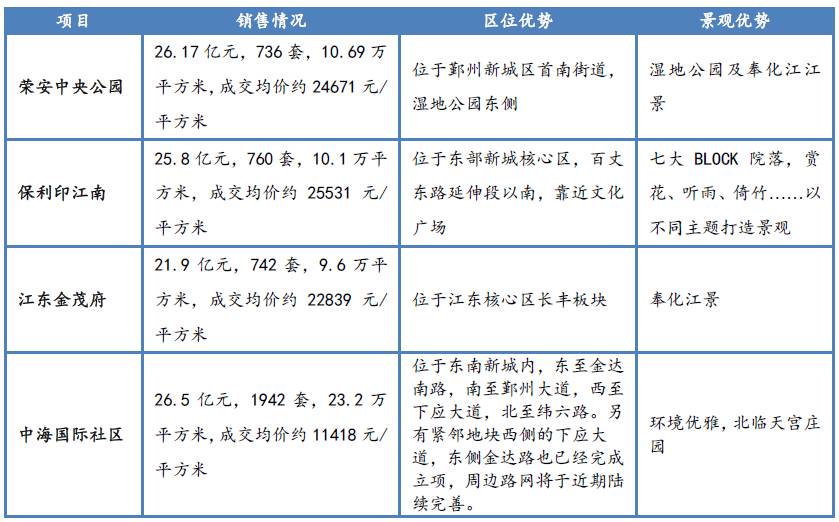

表:2016年热销中高端住宅代表项目

数据来源:CREIS中指数据,fdc.fang.com

荣安中央公园、保利印江南、江东金茂府等中高端项目表现优异。2016年销售金额前十名项目中,针对改善性需求的中高端项目表现最为突出,如荣安中央公园、保利印江南、江东金茂府等。地理位置稀缺,交通优势明显,周边区域成熟是中高端项目热销的基本要素。宁波中海国际社区是作为全球第13座中海国际社区落定宁波,是中海地产宁波公司又一个飞跃性的项目,以生态、健康、阳光、开放为理念,致力于打造东南新城最适宜居住的超大规模综合住区,中海国际社区的入市立即受到市场热捧,已连续三年蝉联销售面积榜及销售金额榜单冠军。荣安中央公园位于鄞州新城区钟公庙街道,社区采取部分人车分流设计,渡江沿河设置15米宽绿化带,并设两座小桥横跨两岸,使社区整体交通一体化。在2016年的销售金额排行榜中排名第二。保利印江南位于东部新城核心区,江东百丈东路与海晏南路交叉口。项目打造电梯洋房,是东部新城不可多得的纯住宅项目。项目坐拥文化广场等配套设施。江东金茂府位于江东核心区长丰板块,奉化江畔,咫尺宁波新七中。项目秉承“金茂府”绿金科技、品质人居的理念,配备89-175㎡的全家庭户型,以高贵新古典主义设计,打造宁波文教圈里的科技滨江奢居。

3. 供应:新增供应较2015年有所回落,2016四季度供应增多

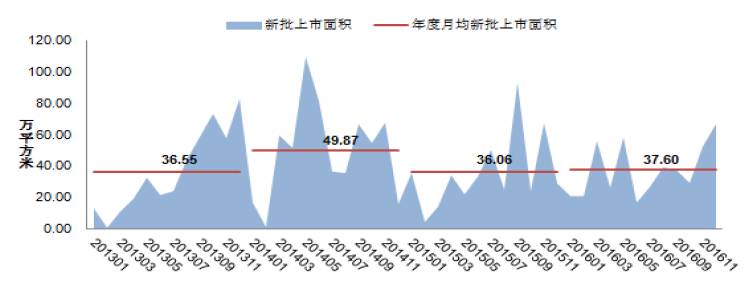

图:2013-2016年宁波商品住宅(不含保障房)新批上市面积走势

数据来源:CREIS中指数据,fdc.fang.com

新增供应总量同比上涨4.28%,回升明显,12月为2016年单月推盘最高峰。2016年,宁波商品住宅新批上市体量为36802套/451.24万平方米,同比上涨4.71%/4.28%,月均新批上市37.60万平方米。单月来看,6月供应热度大幅下降,合计仅16.63万平方米;四季度新增供应量不断上升,12月供应量为5478套,供应面积达到67.18万方为全年单月供应量最高峰。

区域分布:局部区域供应规模突出,鄞州、北仑热点区域竞争激烈

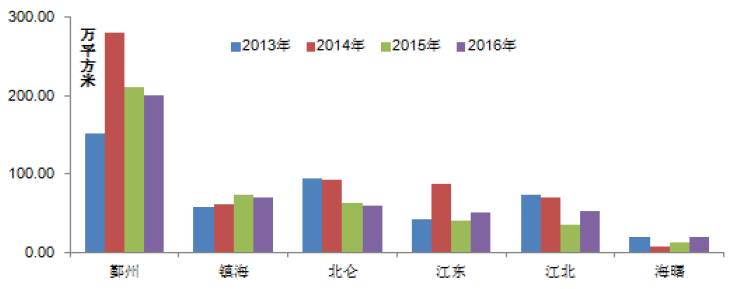

图:2013-2016年宁波市六区住宅新批上市面积

数据来源:CREIS中指数据,fdc.fang.com

近几年加快新城建设,江东区、北仑区、镇海区和江北区的新增供应量增多,热销项目较多,竞争尤为激烈。宁波市中心的土地资源一直处于极度稀缺状态,成交地块在近两年已经开始向各区县新城区转移。2016年,鄞州区新批上市面积新增200.17万平方米,同比下降4.59%,但仍占市六区供应总量的44.36%,高居甬城六大区之首;镇海区次之,全年新增供应量69.73万平方米,同比下跌4.96%,占市六区供应总量的15.45%;北仑区排第三,全年新增供应量59.55万平方米,同比下降5.58%,占市六区供应总量的13.20%。

4. 供需对比:需求量大幅增加,新增供应减少

图:2013年至今宁波商品住宅销供比

数据来源:CREIS中指数据,fdc.fang.com

由于2016年政策支持,改善型需求增加,销供比上升至1.66。2016年,宁波商品住宅新批上市面积小幅增加,较去年同比上涨4.28%,而成交增速为44.02%,远超供应增速,导致销供比从2015年的1.20上升至1.66,出清周期大幅下降。

5. 土地市场:住宅用地成交量大幅上升

图:2008年至今宁波住宅类成交地块规划建筑面积及土地出让金

数据来源:CREIS中指数据,fdc.fang.com

土地成交量同比大幅上升,土地收入相应大幅回升。宁波宅地市场成交量受房价影响较大,土地成交呈现三年一个周期的规律。2016年随着宅地市场大热,土地市场也大量成交,优质地块竞争激烈,土地溢价率不断攀升。十月份全国各省市政策调整后,宁波地产也受到影响,下半年土地成交量火爆的同时,成交价格区域理性。2016年全年共成交75块地,多为外来大鳄或本土品牌房企拿地,大量域外开发商也纷纷进驻宁波市场。中海地产拍得江东区宁丰滨江地块,楼面价为17540元/平方米,此次为今年宅地成交楼面价最高的地块。北京北辰首次进入宁波,以溢价率95.53%,楼面价16825元/平方米拍得海曙区鄞奉片区HS17-03-06地块。融创中国、杭州旭辉、中南建设、四川新希望等均为第一次入驻宁波市场。

图:2008年至今宁波住宅类成交地块楼面均价及平均溢价率

数据来源:CREIS中指数据,fdc.fang.com

从价格水平来看,成交楼面均价处于近九年最高位,溢价率较2015年大幅上升。2016年,改善型需求得以释放,成交量大幅上升,由此2016年宁波市住宅用地出让市场价格水平大幅上升,成交楼面均价达7875元/平方米。土地成交溢价率回升至43.63%。

表:2016年部分溢价成交地块

数据来源:CREIS中指数据,fdc.fang.com

2016年溢价成交地块增加。2016年,受整体市场火爆的影响,宁波市溢价成交的地块明显增加。在众多出让地块中,镇海新城南区同心路地块西北地块溢价率最高,高达237.39%,由杭州富力以总价5.62亿元竞得,楼面均价4548元/平方米。这是富力第一次进驻宁波。

6. 企业:顺应市场大势,紧跟需求变化,优化产品体系

数据来源:CREIS中指数据,fdc.fang.com

顺应市场大势,紧跟需求变化,优化产品体系,成就标杆地位。2016年,万科、中海地产、荣安地产、雅戈尔置业、维科置业等品牌房企顺应市场大势、把握市场主流需求、优化产品体系、适时调整产品策略和营销战略,成就在宁波房地产市场的标杆地位。其中,位居标杆企业第二的中海地产旗下项目中中海国际社区销售金额达26.5亿元,位列销售金额十强第一位。荣安地产、雅戈尔置业分列标杆企业排行榜第3、4位,产品主要针对中高端改善市场,主要依靠迎合市场需求取胜。其中荣安地产旗下项目荣安中央公园位居销售金额排行榜第二,保利置业位居标杆企业排行榜第6位,保利置业旗下项目保利印江南位居销售金额排行榜第三。

二、2017年宁波住宅市场展望

2016年上半年延续税收优惠、利率降低、按揭门槛降低等一系列政策对楼市的利好作用,市场成交火爆。下半年各上涨过热的城市因城施策,在不同程度上收紧调控政策,而宁波市场运行良好,暂未出台任何政策来抑制房价。全年成交火爆,成交量创历史新高,盘活存量,使得库存大幅下跌,出清周期大幅度减少。2016年全年土地成交异常火爆,域外开发商纷纷看好宁波市场入驻,且上半年多以高价拍地。预计2017年仍将会有大批量新增供应,库存将不断增加,改善型产品仍将会成为市场主力,但同时,部分高价地将会放缓入市步伐,预计新开工将有所下降。

1. 市场趋势:销售量价回调,新开工小幅下降,投资低速增长

根据“中国房地产中长期发展动态模型”分析,在经济仍存下行压力、货币政策文件、2017年基准利率不变,热点城市信贷仍将持续收紧的背景下,预计2017年全国房地产市场将呈现销售量价回调,新开工小幅下降,投资低速增长的特点。

成交方面,2017年,预计政策将有所收窄,主要表现在信贷上,2017年宁波楼市发展将有所放缓。新增供应方面,2016年土地市场的火爆成交,外来开发商的大量驻入将加快宁波市场的销售节奏,开发商投资增速将低速增长,预计2017年宁波将有大批量新增供应。价格方面,2016年宁波商品住宅以改善型产品为主,成交价格上升明显,库存压力减小,同时全年土地成交价格偏高,预计2017年价格将保持在同一水平。

2. 鄞州、北仑等近郊区域供应量大,价格上涨空间有限、上涨压力大

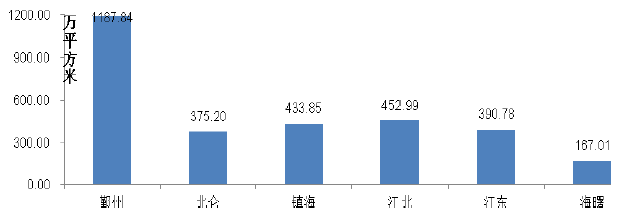

图:2012年至今宁波各区域住宅用地累计成交量(按规划建筑面积计算)

数据来源:CREIS中指数据,fdc.fang.com

轨道交通规划及持续建设为房地产市场向外围拓展提供了有力的支撑,近年来鄞州新城、镇海新城以及江北姚江北等近郊区域发展迅速,凭借已开通的轨道交通1、2号线和即将开通的1号线二期、较低的价格和相对其他远郊区县更为完善的配套持续升温。但值得注意的是,2012年至今鄞州土地成交量远高于其他区域,累计成交1187.84万平方米,占宁波总成交量近40%,供应量过大,同时江东区因其区域重要性,成交了大量高价土地,预计2017年这些区域将继续成为宁波的热点区域,竞争将持续激烈。而北仑、镇海因轨道交通带来的的利好因素或因供应量过大而减少,将继续以价换量;总体而言,2017年宁波市场量价稳中有回调。

3. 首改需求成为市场主流,改善性需求增长明显

2016年“去库存”支持大批刚需产品去化,同时随着二胎政策放开,以及宁波市大学生购房补贴政策及央行降息等一系列利好政策的持续影响,改善型需求得以释放,年龄段在35岁以上群体进入住宅的升级换代阶段,这些政策将在一定程度上刺激改善需求的提升。而刚需客群一向受到政策扶持,也依旧会占据市场主要份额。而考虑到2016年土地市场大量成交,高价土地频现,预计2017年宁波市后续新增供应也将会以大批量改善产品出现。

评论