文|硅谷101

爱情,是昂贵的。

在2月14号国际情人节,购物销售额在美国超过250亿美元。而在情人节礼物中,超过五分之一的人选择了首饰。

这期《硅谷101》,我们就来聊聊一个和爱情密切相关的产业:钻石。它是如何被国际利益集团操控定价的?如何与爱情和婚姻深度绑定的?而在如今,又是否被实验室人造钻石技术的突破而拉下神坛?以及,除了爱情经济学,我们还发现了钻石在未来更有潜力的一个市场...

01 Lab-grown实验室钻石从何而来

钻石在人类社会中被视为瑰宝和珍贵的象征已经数千年,但直到1772,被称为“现代化学之父”的法国科学家安托万·洛朗·拉瓦锡 (Antoine Laurent Lavoisier)将一颗钻石放入充满氧气的密闭罐中,用巨大的放大镜聚焦太阳光线将它燃烧,结果发现钻石和碳一样,每克材料会形成相同量的二氧化碳,由此人类意识到,钻石是由碳元素组成的矿物。

而从此之后,人类开启了对人工制造钻石的探索。而这一探索,就是上百年。直到20世纪50年代,突然有了第一次的技术突破。

1952 年,美国石油化工公司Union Carbide用化学蒸气沉淀法chemical vapour deposition,简称CVD,在低压及相对较低的温度条件下制作出了微型合成钻石。

一年之后,瑞典通用电机公司ASEA在1953年,用另外一种技术,成功研制出高温高压,简称HPHT技术,是high pressure and high temperature的简称,合成了钻石。

紧接着,1954年,美国的通用电气GE公司的科学家也通过HPHT技术,在实验室中制造出了钻石。

看到这里,你是不是很好奇:为什么都是什么石油化工、电机、通用电气这种公司来研究人造钻石?这是因为,上世纪50年代,第二次世界大战刚结束,进入冷战时期,钻石被广泛应用在工业用途中。美国和不少其它国家的政府认为,工业钻石对制造业至关重要,因此把工业钻石定义为了战略储备。

然而,虽然每年数百万克拉的人工合成钻石开始被生产了出来,但没有任何一家公司能够造出足够大且品质够好的人工钻石用于珠宝行业。为什么呢?我们来拆解一下这两种制造钻石的方法:高温高压法(HTHP)和化学气相沉积法(CVD)。

HTHP法将石墨粉为原料、金属触媒粉末为催化剂,通过电流加热和液压装置建立高温、高压环境从而模拟天然金刚石结晶和生长环境,使石墨发生相变,形成金刚石晶体。

从热力学上看,HTHP方式是和天然钻石的生长机理最相似的,都是使碳原子在高温高压环境下重新结合,形成具有sp3 C-C 键的正四面体金刚石结构。

但是,HTHP法的钻石在生长过程中,传压介质和原辅材料里的杂质,比如说如铁、钴、镍等等会不断进入金刚石晶体中,形成各种缺陷,生产出来的钻石呈黄色或褐黄色,这使得纯度会不够理想,同时金刚石的有效生长空间也受到限制。而且早期的HTHP方法所用到的能量和设备也都非常昂贵。

另外一种方法,化学气相沉积法(CVD)指的是,在高温低压条件下, 通过一定的方法激活 (CH4/H2、CH4/N2、CH4/Ar等)含碳混合气体,让其中的碳原子从碳源气体剥离并在合适的基底(如 Si、c-BN、SiC、Ni、Co、Pt、Ir 和 Pd 等)上进行过饱和沉积,从而获得高纯度、高性能的金刚石薄膜。有点像降雪的时候,雪花一点点的堆积成型。

CVD的方法因为不需要加入金属触媒粉末,所以杂质会比较少,但早期的技术并不成熟,使得产出的钻石品质不一,而且颜色不易控制、培育周期长,使得成本也非常高。

但是,就有点像练武功,只要宝典秘诀对了,只要用时间打磨技术,就一定能练成。在接下来的几十年当中,无论是HTHP法还是CVD法,技术都在快速迭代。

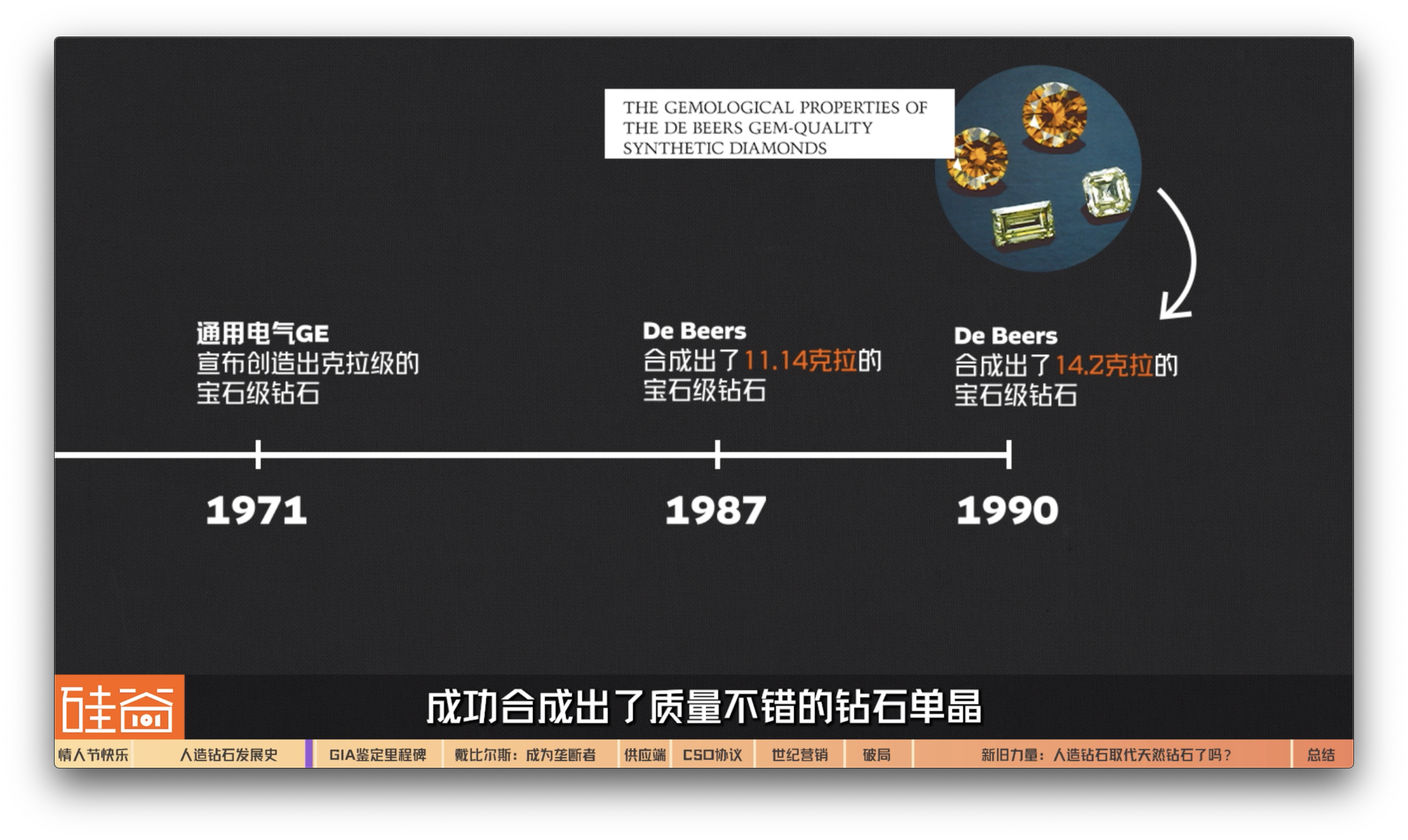

1971年,美国通用电气GE宣布创造出克拉级的宝石级钻石,经过打磨之后,送往美国宝石研究院GIA去鉴定。但在当时,这些钻石因为能被光学显微镜观察到金属杂质,很容易被识别为合成钻石。

而钻石行业的大佬, 南非戴比尔斯公司(De Beers),看着人造钻石技术的发展,也坐不住了,在1959年宣布加入研发军团,并从1961年开始进行工业用途合成钻石的商业性生产。

在26年之后的1987年,De Beers合成出了11.14克拉的宝石级钻石,又在3年后的1990年成功合成出了质量不错的钻石单晶,重14. 2克拉。

此后,日本,美国,俄罗斯,中国等等都开始在合成钻石领域开始迅速加码技术研发。

而行业中重要的里程碑之一是,2012年。

02 新时代到来了?

之前我们说到CVD工艺出来的钻石颜色不容易控制,但到了2012年左右,CVD钻石的生产商发现,改变生长室中的气体并使用“纯净度更高”的、被称为“Type II A”型的合成钻石作为籽晶板,可以改善成品钻石的颜色,并将生长速度加快五倍。同时,生产商发现后续的高压高温处理可以改善颜色,将钻石做到无色的宝石级别,并且还可以掩盖CVD的一些标志性视觉特征,从而使识别更加困难。

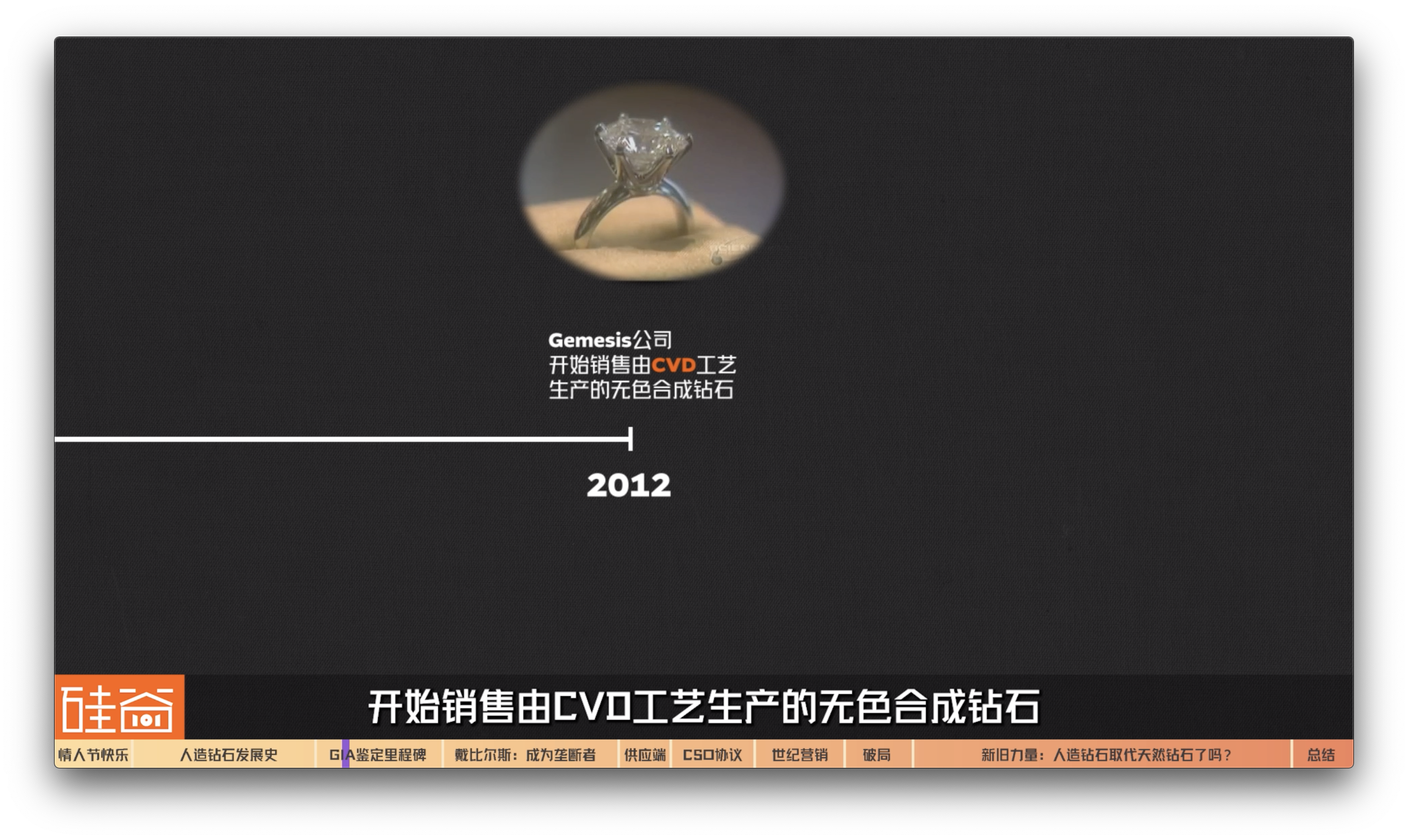

于是,2012年3月,位于美国佛罗里达州Sarasota城市的Gemesis公司开始销售由CVD工艺生产的无色合成钻石。

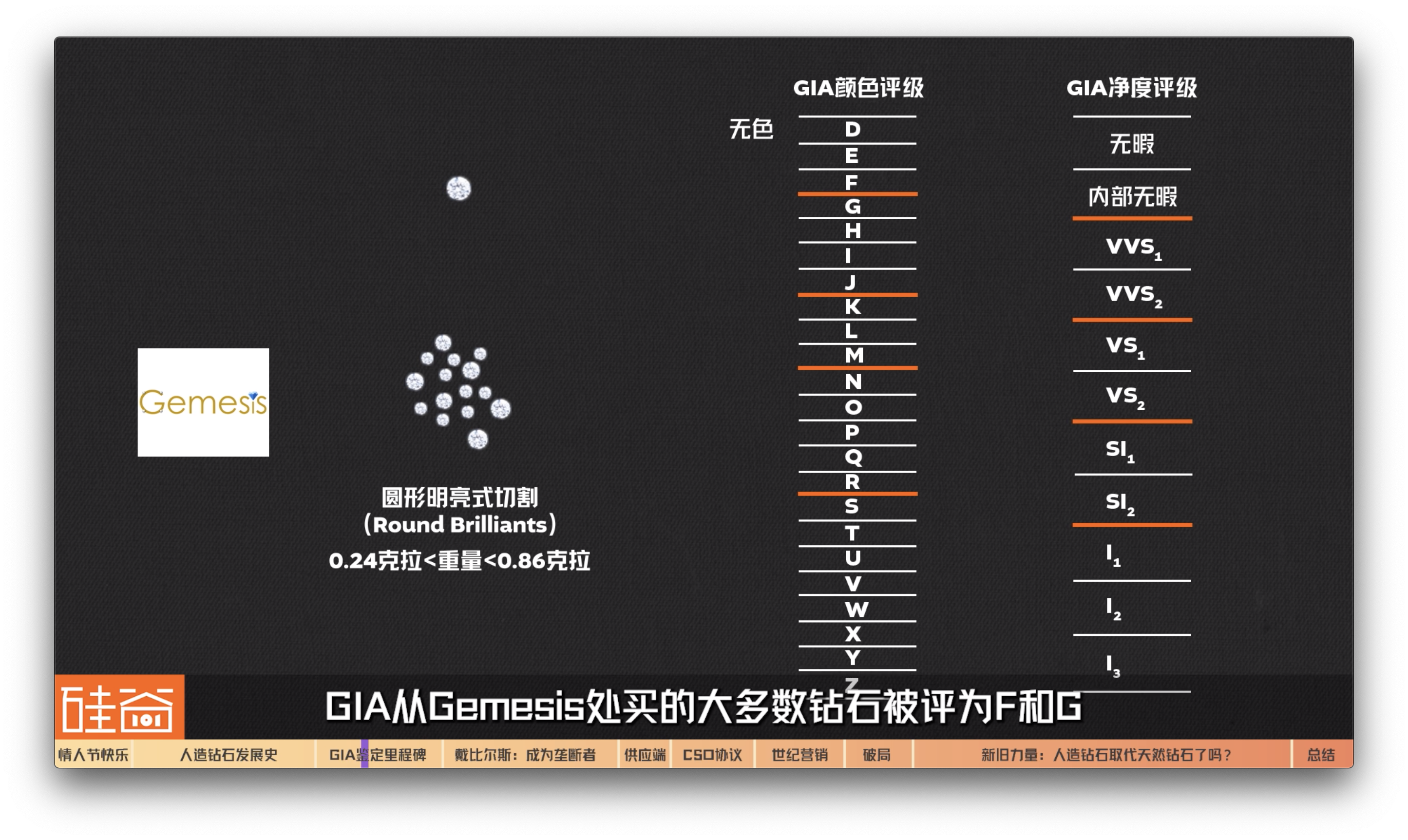

而美国宝石研究院GIA的研究人员嗅到了市场的风声,立马从Gemesis公司购买了16 颗钻石,开始进行鉴定。他们发现,其中15颗钻石采取了圆形明亮式(round brilliants )切割,重量从 0.24 克拉到0.86 克拉不等,大多数接近无色。在GIA对钻石的4C评级上,颜色评级从D到Z,D是最接近无色的,GIA从Gemesis处买的大多数钻石被评为F和G,相当不错的成色了,其中三颗被评为I和J,而最大的一颗0.9克拉的方形切割(rectangle cut)钻石被评为L级。而在净度上,基本所有买来的钻石都在较高级VVS或VS的级别,其中有一颗达到了“内部无暇”的顶级净度。

GIA当时的研发总监Wuyi Wang(王五一)博士紧接着领导研究小组对合成钻石进行了一系列广泛的测试,包括复杂的光谱分析,还有内含物、纹理图案和紫外荧光反应等特征检查,得出的结论是:

在过去十年,无色至近无色品质的CVD生长钻石在品质上得以大幅度改善。这些样本表明,将这些合成钻石与天然钻石区分开来需要采用先进的光谱技术。

GIA的研究小组将结论在2012年夏天发表,一瞬间就在市场中炸开了锅,引发巨大争议。珠宝行业组织们强烈呼吁加大信息披露力度,并对那些未能披露人造钻石的生产商进行惩罚。

至此,实验室人造钻石正式对天然钻石市场构成了威胁,多家人造钻石珠宝商和实验室如雨后春笋般涌入市场,人造钻石珠宝销售额开始快速飙涨,人们对实验室钻石的接受度也日益上升。此前以“稀有、珍贵”著称的天然钻石突然被拉下了神坛,似乎,一个新时代到来了。

2016年,国际合成钻石协会(IGDA)正式成立,总部设在美国,旨在对人造钻石技术和发展进行更好的沟通与宣传,同时进行更加统一规范的术语和行为指引,从而促进整个实验室人造钻石行业的发展。

接下来,我们来回答一个问题:最近几年,人造钻石真的将天然钻石拉下神坛了吗?钻石神话和垄断真的被打破了吗?要回答这个问题,我们得先来看看,天然钻石的定价体系最开始是如何建立的,其中的故事也特别好玩和狗血。

让我们把时间拨回19世纪。

03 De Beers的罗兹时代:成为钻石垄断者

钻石在被发现之后的很长一段时间里,一度只是皇室和贵族标志身份象征和财富的饰品,当年是真的稀缺,直到,大型钻石矿被发现。

1871年,南非的戴比尔斯兄弟发现了一个巨大的钻石矿,而很快,就以6600英镑的价格被英国商人塞西尔·罗兹购买了下来。17年后的1888年,罗兹主导的戴比尔斯联合矿业成立了,在当时英国殖民政府的支持下,开启了不断吞并其它钻石矿来垄断市场的钻石资本战。

经过资本吞并和混战后,市场上3600张钻石开采许可证被压缩成了100张,钻石开采权被进一步集中控制。1900年,随着罗兹的戴比尔斯击败最大竞争对手金伯利中央钻石矿业公司成为行业霸主,戴比尔斯彼时不仅建立了对钻石矿场的垄断,还一手掌控了钻石的销售市场,在钻石市场定价上拥有绝对主导权。截止1902年罗兹去世之际,他一手打造的戴比尔斯掌控着全世界90%的开采和销售量。

但对于任何垄断的商业行为来说,打下江山是难,但更难的是守住江山。

行业霸主戴比尔斯唯一的风险是:巨型的新钻石矿被发现。而戴比尔斯的应对策略就是:新发现一个钻石矿,我就买一个,再发现一个,我再买一个... 以此来维持行业中的持续垄断地位。而就在罗兹去世之际,钻石行业发生了一件大事。

这一年,南非发现了一个超大钻石矿场,这就是著名的“卡利南矿场”(Cullinan),这里同时也是世界上最大钻石原石纪录:重达3106.75克拉的“卡利南钻”原石的发现地。

而卡利南矿场的矿主对罗兹此前一手打造的垄断贸易机制非常不齿,所以拒绝卖给戴比尔斯,反手将矿场卖给了一个名叫恩斯特·奥本海默的德国犹太商人。

戴比尔斯瞬间陷入恐慌:因为卡利南矿场的钻石储量在当时,几乎等同于戴比尔斯所控制的所有矿场的总和。奥本海默如果迅速将卡利南矿场的钻石推向全球市场,这意味着钻石零售价格将面临崩盘,而戴比尔斯将失去对钻石市场的垄断权。

而更加雪上加霜的是,戴比尔斯的创始人罗兹刚去世,公司正处于群龙无首的状态。而奥本海默是个无比精明的商人,背靠JP Morgan等大财团,而他知道,戴比尔斯非买下卡利南矿场不可,但正因为这样,主动权其实在他的手中。

接下来的几年,奥本海默一边不断购买新兴钻石矿场,一边不断收购戴比尔斯的股份。而在1926年,市场份额不断被奥本海默旗下公司“英美资源公司”(Anglo American PLC)蚕食的戴比尔斯主动找到奥本海默进行谈判。

对于奥本海默来说,时机到了。他直接对戴比尔斯董事会说,他既不会拿张钞票走人,也不想跟戴比尔斯拼得鱼死网破,他提出,想和戴比尔斯合并,并担任合并之后的董事长。很快,群龙无首的戴比尔斯董事会同意了奥本海默的提议。1926年7月,奥本海默用“英美资源公司”的全部股份通过置换股权的方式,获得了戴比尔斯的控制权。3年后,奥本海默成为戴比尔斯集团主席。

还记得卡利南矿场的原矿主就是因为不喜欢戴比尔斯的垄断行为而把矿场卖给奥本海默吗?结果,吞并了戴比尔斯的奥本海默,却成为了更加信奉暴利的垄断者。

04 De Beers的奥本海默时代:顶级营销与世纪广告

为什么说奥本海默是比罗兹更信奉垄断的商人呢?通过几个事件他的处理方法,大家就能体会到了。

1929年10月24日,就在戴比尔斯准备进军美国市场之际,纽约股市崩盘,一天之内11个银行家自杀身亡,同时美国进入第二次世界大战前的大萧条时期。

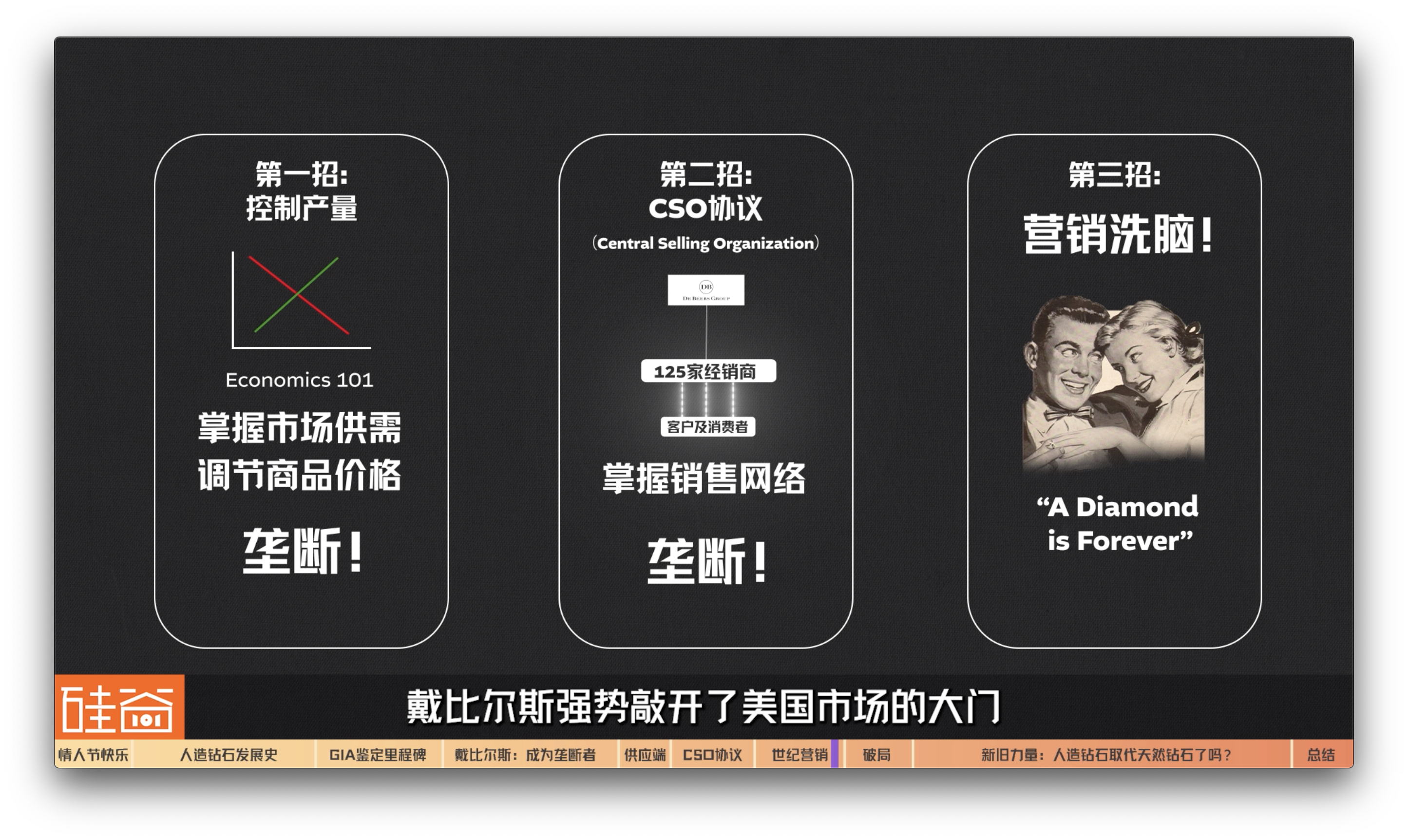

大萧条期间谁会想买钻石对吧?而面对疲软的需求市场和节节下跌的价格,奥本海默想了三个狠招,奠定了戴比尔斯此后几十年的高枕无忧的持续垄断钻石帝国的地位:

第一,控制产量。

经济学入门课的需求供给曲线很直接的告诉我们:当你对供给侧的产量产生重大影响的时候,你就能调节商品价格,尤其是垄断者。

就像拥有十多个成员国的欧佩克组织对于石油价格来说,大家看新闻每次欧佩克组织开会要减产或者增产,都能直接对油价有非常巨大的影响。而在钻石市场,戴比尔斯这一家公司,就相当于欧佩克组织。

首先,戴比尔斯关停了几乎所有在南非的钻石矿场来减少产量。1930年,戴比尔斯在南非的产量是200万克拉,减少到了1933年的1.4万克拉,纳米比亚的新矿山也被关停,刚果和葡属安哥拉的产量直接被奥本海默的伦敦公司接手以阻止它们出现在公开市场。但情况依然一年比一年差,到了1937年,戴比尔斯的库存已增至约4000万克拉。这是一个什么概念呢,如果按每年约200万克拉的市场需求,这相当于20年的供应量。

甚至,有指控称戴比尔斯当时将大量的钻石扔进海洋来控制市场的产量过剩来维持价格。但这里要注意的是,这些指控证据有限,而戴比尔斯公司从未证实这样的指控。但这也说明,多年以来,戴比尔斯对钻石供应端的影响是非常直接的。

第一,在1934年,戴比尔斯建立了钻石CSO协议,全称是(Central Selling Organization)“中央销售组织”。

戴比尔斯在钻石矿前端通过签订独家市场协议,买下这些钻石后,根据市场状况计算出每年的市场最佳投放量,来更好的控制供给侧。戴比尔斯与全球约125家经销商签订CSO协议。每年,这125家经销商定期到伦敦看货毛坯钻石,然后再由他们将钻石带往全球各地进行切割和销售。

在整个CSO网络中,虽然戴比尔斯算是卖家,但这个卖家非常强势。在每年的十次看货会上,低于10克拉的钻石价格是固定的,超过10克拉的价格有协商的余地。在每次的看货会前三周,经销商需要提交请求清单,然后在看货会上,戴比尔斯直接卖给经销商一个午餐盒大小的公文包,里面会有不同尺寸和质量的钻石,这个公文包被称为“allotment”,里面会有经销商申请的钻石,但也有经销商没有申请的,而经销商们只能全盘接受戴比尔斯设定的价格和给货,完全没有挑选和还价的余地。而这CSO125个经销商名单是动态的,每三年审查一次,如果有人表现不佳,就会被剥夺看货权利。

是不是没有见过如此强势的卖家。只是因为,戴比尔斯控制着毛坯钻石的开采上游,所以也垄断着钻石领域在销售等下游的话语权。

同时要提一嘴的是,在1953年,戴比尔斯和美国宝石研究院GIA合作制定了钻石4C,就是我们刚才提过的颜色color,净度clarity,切工cut和克拉数carat的英文首字母,并且由GIA颁发鉴定证书,成为了全球钻石定价的标杆。而这样一来,4C和GIA鉴定让一些钻石的“非正规军团”们 – 比如说当时非洲国家开始脱离殖民统治后的军阀-- 所控制的钻石原石不被国际销售网络和消费者认可,而不得不低头和戴比尔斯合作,加入CSO系统。

第三,除了控制供应和销售,戴比尔斯还开始通过市场营销和广告给消费者们“洗脑”,制造出飙升的市场需求。

奥本海默派出了自己的儿子哈里接触好莱坞的电影明星们,将钻石作为奥斯卡等颁奖典礼的赞助。很快,钻石饰品开始在好莱坞明星中风靡起来。同时,戴比尔斯聘请了总部位于纽约的著名广告公司NW Ayer来重新制定营销策略。NW Ayer在市场调研之后得出结论说,将钻石和爱情强绑定起来,才能真正触发和刺激市场需求。

于是在1948年,”A Diamond is Forever”,翻译过来就是大家熟知的““钻石恒久远,一颗永流传” 广告系列开始被大范围推向市场,在广告和各种电影中,男士购买钻石送给喜极而泣、沉浸在爱河中的心仪女性,由此,爱情这个人人都向往的无价之宝与有价的钻石,强绑定在了一起。

戴比尔斯随即推出了钻石订婚戒指的概念,而这个概念的推广无疑是非常成功的:不仅仅是欧美,还有日本等国际地区都开始追捧订婚戒指。1966年,仅6%的日本新娘收到了订婚戒指,而之前常常是珍珠的款式,只有1%收到钻戒。而到了90年代,90%的日本新娘在结婚时收到了钻戒。

并且,将钻戒与婚姻强绑定还有几个好处,第一,这成为了每对新婚的夫妇硬需求,第二,既然钻石代表着爱情,那么二手售卖则被视为对爱情的极大亵渎,所以没多少人卖二手钻戒,而就算是有卖的,买家也很少。毕竟,谁想要代表过别人爱情的钻石呢?“唯一的,永久的,美好的,才是我的。”

这就意味的,市场对新钻石的需求会稳定攀升。所以,控制产量,控制供应链和销售,推出世纪广告“洗脑”消费者,这三招一起用上之后,戴比尔斯强势敲开了美国市场的大门,而这样的稳定需求和市场垄断一直持续到90年代。

05 垄断破局者:前苏联解体

在1950年代,前苏联在西伯利亚发现了巨大规模的钻石矿。而戴比尔斯又回到了经典的老问题:要保持垄断地位,必须要控制前苏联的钻石开采。于是,戴比尔斯当时就对前苏联说,你的钻石我全收了,于是,两者马上签了秘密的全销绑定合同。

而到了90年代,和前苏联的合同,却成为了戴比尔斯几十年来垄断钻石帝国的倒塌的源头。1991年,世界第二大钻石生产国前苏联解体。戴比尔斯无法继续此前的协议,而西伯利亚钻石矿场和很多国家政府开始绕过戴比尔斯。很快,90年代后期,在协议之外出售的钻石数量不断增加。同时,澳大利亚和加拿大都相继发现了世界级的钻石矿,而全球钻石出货量已经逐渐超越了戴比尔斯的能承载的能力,所以最终,它只能放弃全部收购的传统策略,渐渐的,戴比尔斯的钻石供应份额逐渐下降。

另外一边,戴比尔斯在90年代开始面临美国以及国际司法部的反垄断调查,这使得戴比尔斯重新夺回垄断地位的希望彻底破灭。2011年,英美资源集团Anglo American以51亿美元(32亿英镑)的价格收购了奥本海默家族40%的股份,将对戴比尔斯持股比例增加至85%,结束了奥本海默家族对戴比尔斯80年的控制。

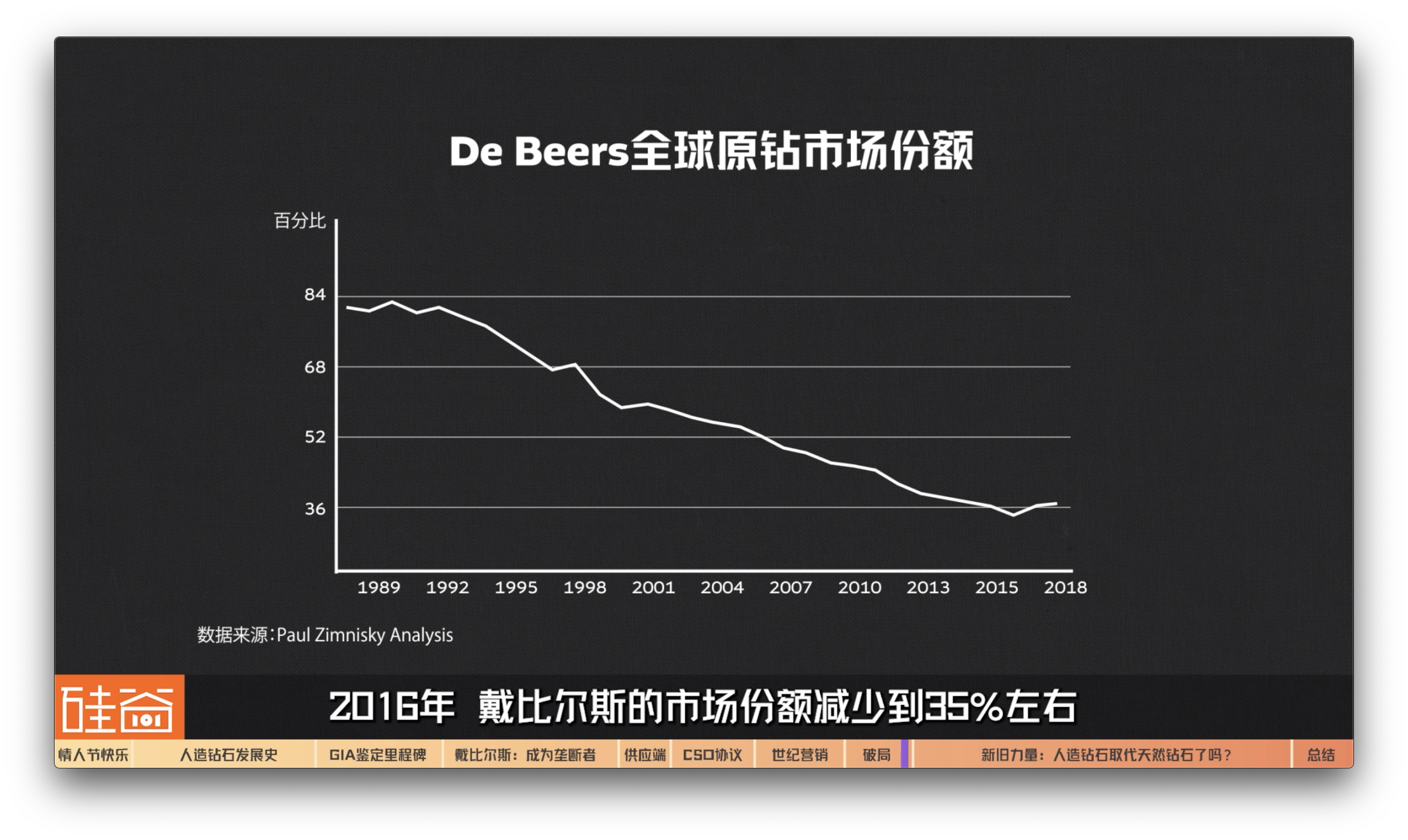

而随着技术的提升,越来越多的国家开始自己开采和打磨矿石。2016年,戴比尔斯的市场份额减少到35%左右。这几年更是被一直紧随其后的俄罗斯钻石公司Alrosa在产量上反超,失去了行业龙头的地位。

06 新旧力量的制衡与角逐

那么我们回到开头我们提到的那个问题:天然钻石已经被人工钻石给拉下神坛了吗?答案是,很可惜,还没有。

但我们这里稍微仔细看一下。从2022年第一季度起,天然钻石价格就一路下跌,戴比尔斯在今年的首次拍卖中将原钻价格下调了约10%,在去年的跌幅上继续降价。

但是我们再回到圣路易斯联储的这张宝石级别钻石进口价格指数上,然后把时间轴拉长一点,会发现,目前的钻石价格的跌幅不过是跌到了2021年的12月。如果再拉长会发现,现在远远还没跌到2008年金融危机的低点。我们对此也采访了追踪钻石市场多年的国际分析师,他认为,目前天然钻石的降幅主要是对2020年到2021年期间钻石价格快速上涨的修正。当时疫情期间,因为国际供应链问题,出现了钻石短缺,导致价格迅速飙升。

保罗·齐姆尼斯基,资深独立钻石分析师/顾问

我们对天然钻石的需求在2021年和2022年创下了纪录。现在的趋势是,2023年对于钻石的需求下降了。我意思是,这影响了钻石的价格。长期来看,钻石的价格会相对稳定。因此,你可能不会在珠宝柜台上看到价格的太大变化。

并且我们看到自2023年年底以来,整体的钻石价格已经开始趋于稳定。而分析师认为,人造钻石肯定对天然钻石市场造成了一定的冲击,毕竟是一样的物质而价格差距如此之大,但他认为,近期钻石下跌的原因,价格修正是主要原因,而不是实验室钻石带来的冲击。有以下几个正在出现的现象。

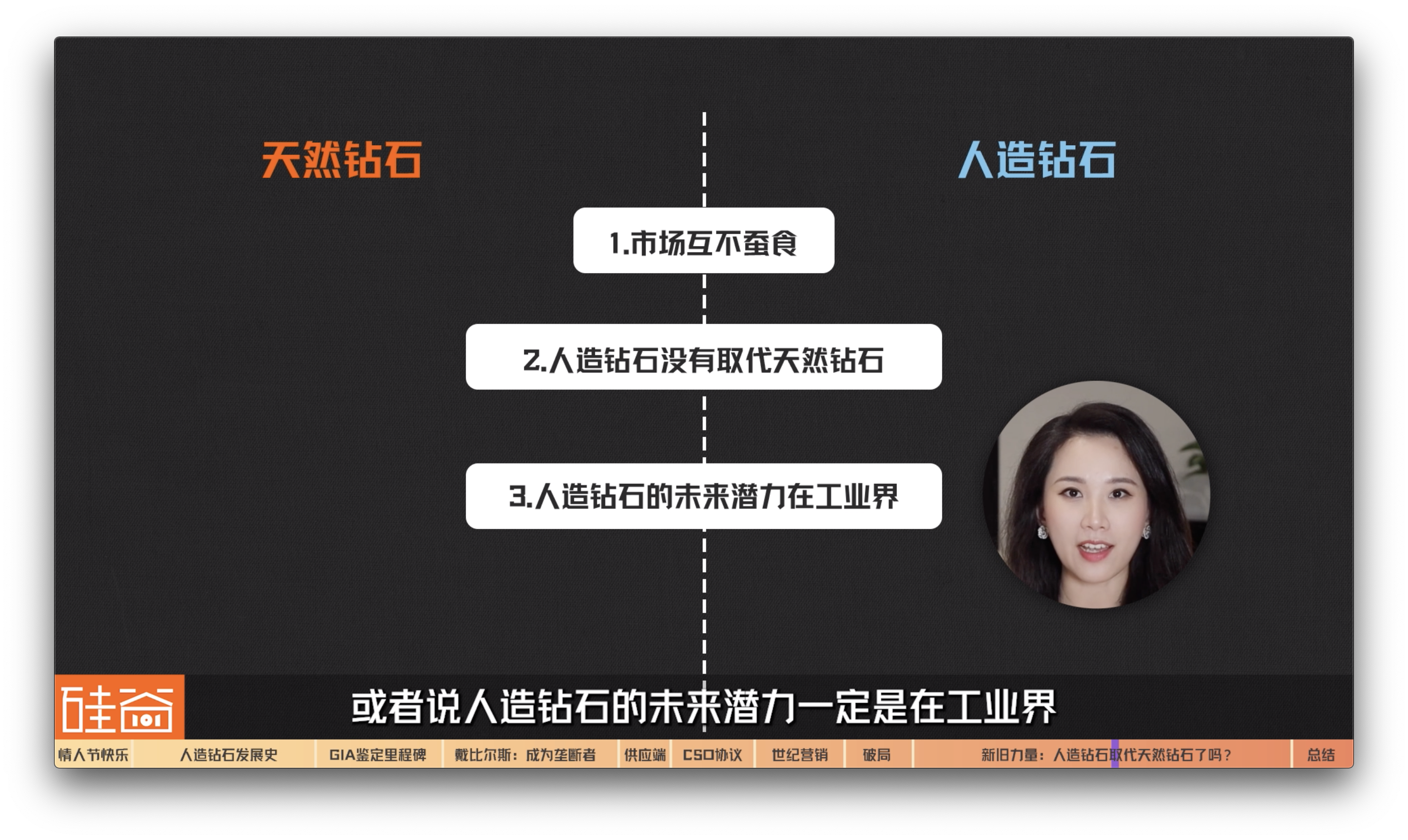

第一,人造钻石和天然钻石并不是互相蚕食市场的关系,而是两个完全不同的市场和赛道。人造钻石因为价格便宜,吸引了从前并不会买钻戒或者钻石首饰的价格敏感的新消费者来到赛道,再者,吸引了本来也会买天然钻石的人群去尝试购买人造钻石饰品。但人造钻石和天然钻石的关系并不是零和游戏,而是将整体的市场蛋糕变大了。这个来自咨询公司Grand View Research对美国市场的预测图就能很好的说明问题。整体的市场规模变大了,人造钻石和天然钻石分别的市场变大了,而并不是互相蚕食。

很多购买实验室人造钻石的消费者,可能并不是购买天然钻石的消费者,所以这不是零和游戏。我认为很多需求是由实验室人造钻石驱动的,是新的增量,但很难精确地量化这一点。但我认为,总的来说,波动性和天然钻石的价格更多与行业周期性有关。

实验室钻石还没有打破天然钻石与爱情和婚姻的强绑定,甚至没有打破珠宝商对天然钻石的坚守。除了戴比尔斯和LVMH开始有动作表示会拥抱实验室钻石外,奢侈品牌的掌门人,包括卡地亚,梵克雅宝,Louis Vuitton,尚美等等珠宝品牌已经明确表态,实验室培育钻石目前无法被大部分高级珠宝消费者接受。

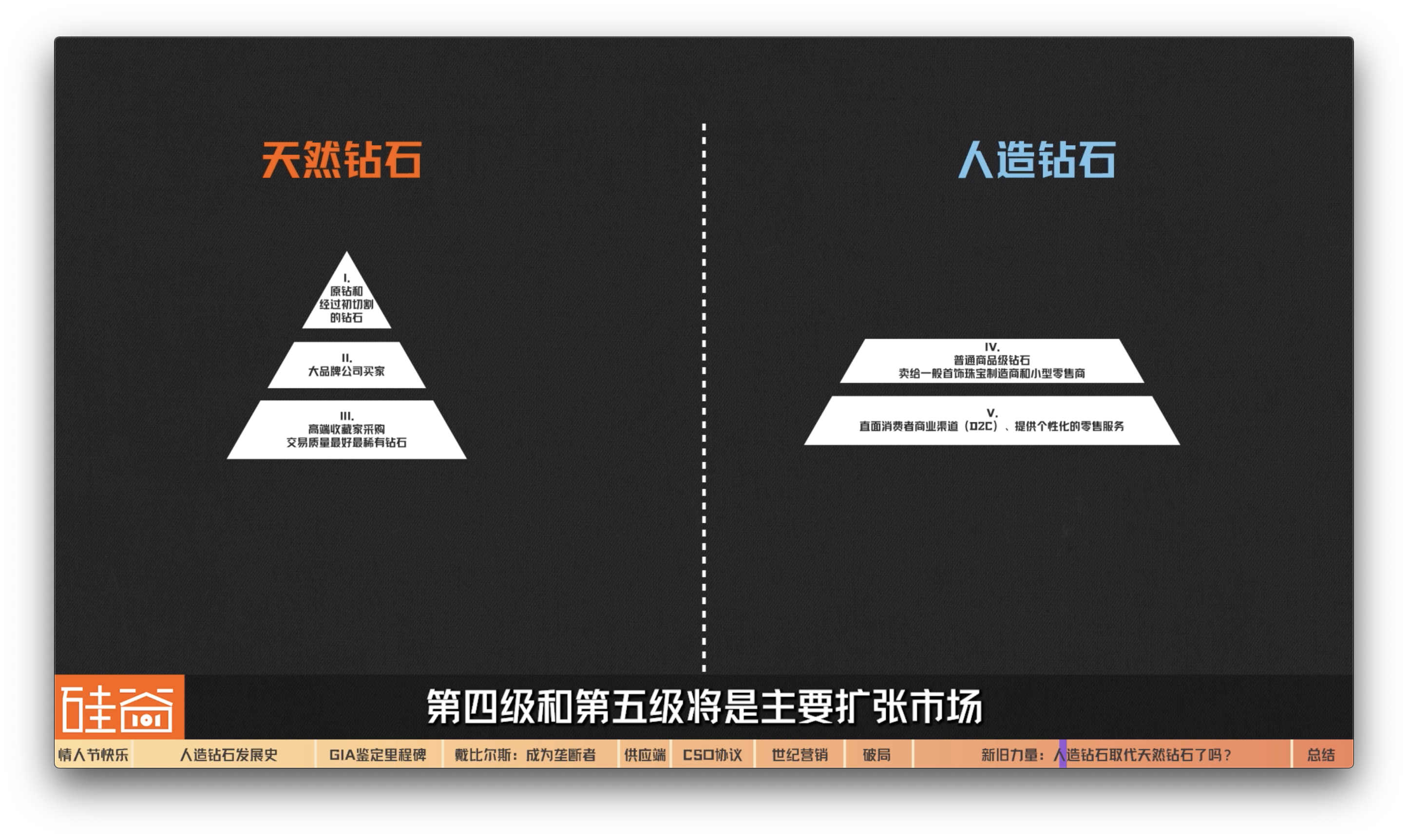

目前,钻石贸易分为五级分销商:

第一级经销商:主要负责出售原钻和经过初切割的钻石

第二级经销商:大品牌公司买家

第三级经销商:高端收藏家采购,交易质量最好最稀有钻石

第四级经销商:普通商品级钻石,卖给一般首饰珠宝制造商和小型零售商

第五级经销商:直面消费者商业渠道(D2C)、提供个性化的零售服务

而看上去,第一级到第三级实验室培育钻石都无法进入,第四级和第五级将是主要扩张市场。所以我们看到,宠物毛发培育钻石,骨灰钻石等等噱头的商业模式,都是人造钻石商目前正在尝试的叙事和推广。

而对于第一级到第三级钻石经销渠道来说,虽然戴比尔斯的垄断地位不再,但依然是业界非常有影响力的玩家,此前近百年打造的完善的钻石贸易体系,以及,天然钻石和爱情的绑定概念仍然被沿用了下来。因此,戴比尔斯等天然钻石巨头依然可以在开采源头控制数量和价格,将天然钻石价格维持在高价。

如果我们看一下天然钻石的供应,我认为在接下来的5到10年里,供应会相对稳定甚至下降。我认为会继续看到实验室培育钻石的供应实际上会迅速增加,大型生产商的生产技术也在不断提高,产能也在不断增加,所以这两种产品的生产和供应情况是非常不同的。

无论是人造钻石还是天然钻石,其中很大一部分用作工业用途,在讨论市场份额变化的时候,一定要将珠宝级钻石和工业级钻石分开来讨论。而不少分析师认为,实验室培育钻石,或者说人造钻石的未来潜力一定是在工业界,而不是珠宝届。

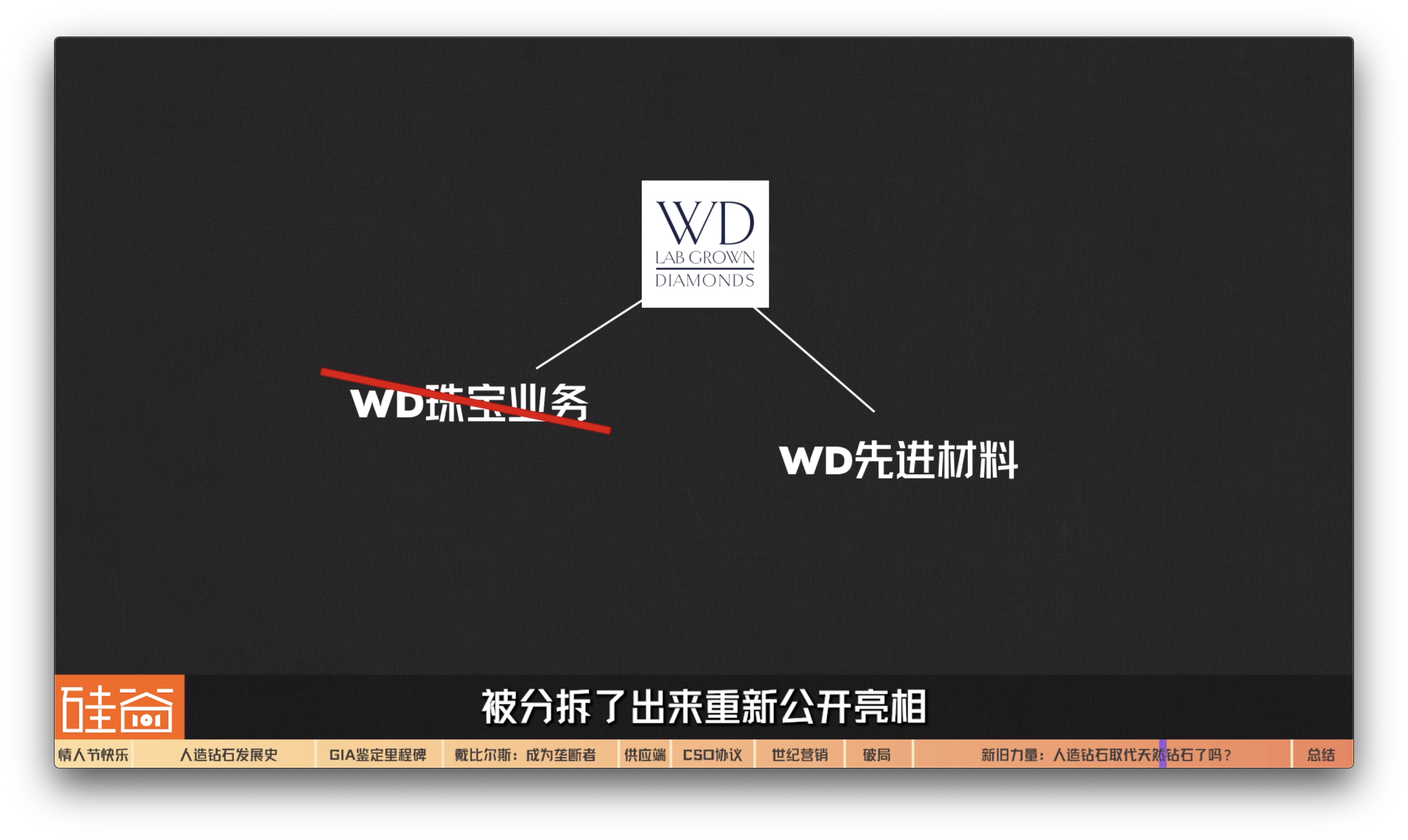

2023年10月,美国第二大人造钻石生产商WD Lab Grown Diamonds在特拉华州申请破产。公司CEO Mike Grunza表示,在早期,珠宝级人造钻石还是一项非常有利可图的业务,但如今出现的局面是,因为技术的成熟使得大批人造钻石公司开始生产珠宝级钻石,但市场需求吞不下如此大的供应量,供应过剩使得人造钻石市场开始内卷价格,特别是来自中国制造商的价格压力。

据全球市场数据显示,中国的珠宝级培育钻石产能约占全球培育钻石总产能的 50%,其中 80% 的产量来自于河南省。在这样的价格战下,仅一年时间,人造钻石价格就狂跌了80%,甚至跌破了可以盈利的价位,生产钻石的成本超过了公司销售钻石的收入,使得这家美国第二大人造钻石公司资金链断裂,最终破产。

要注意的是,倒闭的是WD珠宝业务,而WD Advanced Materials先进材料部门被分拆了出来重新公开亮相。而这个部分的负责人对媒体表示,将人造钻石用作珠宝用途不是企业的目的,尽管他们可能会出售宝石级别钻石来获取现金流,但光做珠宝不是企业未来能够承受的范围。

类似的,小李子莱昂纳多·迪卡普里奥在2005年拍完《血钻》之后投资的人造钻石公司Diamond Foundry也从早期的培育珠宝级钻石转型改为了培育高精制造工业级钻石,包括AI和云计算芯片,新能源充电,无线通信芯片等领域去发力,而他们的网站主页一句未提珠宝钻石培育。

但分析师认为,要让实验室培育钻石大规模用于工业应用,特别是高精制造业,成本还需要下降。

就像高科技工业用途一样,如果你想用它作为一个组件或者设备,它需要非常高的质量,而且我认为价格必须非常低,才使该行业使用它具有经济意义。这就是为什么我们会持续看到,所有实验室制造钻石的材料价格都在下降,因为其他生产商有动机把价格降低,这样他们就可以把材料卖给这些高科技产业,都是比珠宝行业市场规模更大的行业。所以我认为在精密工业制造方向,实验室制造钻石有很多的机会。我认为在接下来十年里,会看到关于实验室制造钻石的重大新闻,将会在这些高科技设备和应用中发挥作用,比如大多数人都有的,无论是手机还是电动汽车之类的东西,所以我会持续关注的。

最后,再来聊聊人造钻石上的争议。传统天然钻石的采矿涉及到生态的破坏,水资源的浪费,以及巨大的碳排放,加上“血钻”背后的非道德开采乱象,使得这个行业一直以来都面临诸多非议。

然而,也有另外一边的论点认为,看上去更“绿色”、更“可持续性”、过程“更透明”的实验室培育钻石,实际上所产生的碳排放和碳足迹要比天然钻石多得多:生产一颗实验室培育钻石同样需要消耗大量能量,且需要全球不同国家地区的分工生产,这样所产生的碳足迹也比天然钻石更长。此外,天然钻石开采行业其实帮助并改善了不少非洲贫困落后地区的居民的生活质量,并为许多地区贡献了稳定的经济收入,如果人造钻石完全替代天然钻石开采,那么这些地区的经济将首当其冲。因此也有声音质疑,从可持续性来看,实验室培育钻石是否比天然钻石更环保,确实有待商榷。

此外,天然钻石因为有奢侈品牌的背书、整个4C定价体系和GIA证书的鉴定,让消费者认为真实性、品质和过程都更为透明,但人造钻石市场依然鱼龙混杂、鉴定生态不完善,也使得一些消费者不敢下手,反而更愿意去买更有保障的天然钻石。

因此,我们来总结一下:

1)人造钻石和天然钻石是两个不同的市场,可能有重叠,但目前主流消费人群并没有重叠太多;

2)在行业现状上,人造钻石价格战并未直接冲击天然钻石,反而内卷到使得人造钻石公司纷纷破产;

3)在发展潜力上,珠宝级钻石并不是很多人造钻石生产商们看中的市场,而是更大规模的工业级高精制造行业,但培育成本还需要大幅度下降;

4)最后,人造钻石的“环保”叙事还没能打动市场的消费人群,还需要时间去验证。

也许钻石不是恒久远,也不能永流传,垄断商业帝国也有衰败的一天,行业也有消失的一天,一切都是未知的,但唯一,人类追求爱,追求美好,追求信念的渴望是不变,是永恒的。

就算有一天,钻石被真的拉下神坛,我想,也会有一个新的标志物来取代钻石、人们会赋予它新的象征性意义,无论这个标志是另一个物质还是虚拟的非物质,我们也很好奇,它会是什么。

评论