文丨亿邦动力网 卜晚乔

人类的悲喜并不相通。

2023年,国货品牌与“洋品牌”在中国市场的境遇上演了冰火两重天的戏码。一方面,国货美妆品牌大杀特杀,珀莱雅在“卡位战”中突围,除了在线上“攻城略地”外,还将迎来重仓线下的最佳时机。

韩束、自然堂、毛戈平等迎来增长,鸭鸭称霸羽绒服市场。峰花、活力28洗衣液等及时捕捉到商机,收获了一波泼天的富贵。

另一方面,曾经多少人学生时代的白月光春雨面膜,LVMH旗下曾号称全球第一的贝玲妃(Benefit)眉笔等,却纷纷宣布退出中国市场,引发无数人感慨。

追溯“洋品牌”们在中国市场的兴衰之路,其中原因值得我们借鉴与思考。

01、美妆扎堆离场,洋妆光环不再?

还记得你的第一支启蒙眉笔吗?

它或许来自妈妈的梳妆台,或许来自线下的美妆集合店。但是你的美妆“白月光”清单里或许一定有一支贝玲妃眉笔。

一支0.08g的眉笔售价235元,堪比“花币”。但如此价格不菲的贝玲妃当年却因活泼可爱的形象火爆出圈。“主打根根分明的眉笔、盲选不出错的蒲公英腮红、能够隐形毛孔的妆前乳。”多款明星产品成为了一代女孩的记忆。

12月,贝玲妃在天猫、京东、抖音等多个电商平台发布公告,宣布其官方旗舰店即将结束运营。订单接收、客服通道和会员权益兑换等服务将开放至2024年1月28日,之后不再接受新订单。

消息一出,引发很多网友的感慨“第一款用到铁皮的腮红就是贝玲妃的。”“学生时代为了一盒蒲公英腮红攒了很久的钱,“有种一个时代落幕的感觉。”

也有很多消费者蹲守在贝玲妃的社交媒体平台询问何时清仓特价处理,但是贝玲妃对此并无回应。

1999年被奢侈品集团LVMH收购、2007年进入中国内地市场。粉粉嫩嫩的梳妆台、复古趣味的包装深受中国消费者喜爱。并在2021年、2022年先后入驻京东、抖音电商平台。

对于闭店原因,其官方只回复:贝玲妃将调整在中国大陆的业务规模和发展重点。您可继续前往中国丝芙兰线下店铺和丝芙兰各平台线上官方旗舰店购买Benefit贝玲妃产品。

无独有偶,2023年这样的案例还有很多...

据亿邦动力不完全统计,自2020年以来,至少有20余个国外美妆品牌海外旗舰店关闭。

2月,网红彩妆品牌e.l.f.在其天猫旗舰店、抖音旗舰店等平台发布公告:因全球策略的调整以及客观因素的影响,e.l.f.将在2023年3月31日起暂别中国市场,天猫旗舰店、抖音旗舰店将会在2023年3月15日下架全店商品。

日本有机彩妆品牌naturaglace在6月关闭天猫旗舰店,FAB在今年9月关闭天猫旗舰店。

11月中旬,澳洲美妆零售巨头MECCA在其官方微博及天猫旗舰店发布了闭店公告:宣布将于11月30日24时正式关闭其天猫海外旗舰店。这也意味着MECCA即将正式退出中国市场。

MECCA闭店的原因是“因公司品牌运营策略变动,因此将进行战略调整,目前无法继续运营”。

新年伊始,宝洁公司宣布高端美容仪品牌OPTE关停。发言人在邮件里面表示,OPTE将不再履行新订单。因为溢价太高回报异常,宝洁创投将专注于孵化其他潜力品牌。

虽然美妆市场这几年并不够强劲发展,机会与压力并行。但2023年美妆赛道温和复苏,可以看到崛起的珀莱雅,异军突起的彩棠。

根据青眼情报数据2023年中国化妆品行业整体规模为7972亿元,同比增长 5.2%,整体温和复苏,国产品牌增长强劲。但国产/韩国/日本/欧美品牌增速分别为+21.2%/-26.1%/-17.0%/-0.6%,日韩品牌下滑较多。

韩妆品牌刹那灿烂,如流星一样惊艳了一代中国女孩。如今却开始全面败退。

据韩国保健产业振兴院数据统计,2023年Q1,韩国对中国的基础化妆品出口额为5.1亿美元,同比减少18.6%;而彩妆在中国的出口额则减少28.6%至0.7亿美元。具体到韩妆企业来看,据爱茉莉太平洋集团财报显示,在Q1其亚洲地区销售额下跌27%,其中中国市场的销售额下滑40%以上;谜尚母公司Able C&C的财报则显示,Q1中国市场销售额为8.95亿韩元,仅占总收入的1.4%。

中国海关总署发布的进口数据显示,我国自韩国的化妆品进口额同比增速自2018年开始连续下滑直至今年1-10月,进口额达129.74亿元,同比下降16.97%。

曾经的爆款为何都开始走下坡路甚至遗憾离场?

早年间因韩流文化兴起,韩妆在无论从产品还是到妆造效果,都受到年轻一代的追捧。而如今国货美妆在产品设计、技术研发、产品实力等方面已和韩妆不相上下。

另一方面,近两年,直播带货已经发展极为成熟,小红书、抖音等内容平台崛起,国货美妆在市场推广和销售端,也要比韩妆更接近一线市场。

从马面裙到新中式,让马面裙火起来的不仅是“迪奥撞款”事件,让新中式火起来的不仅是杨幂,本质上是Z时代消费者崛起的中式审美。十年前,韩流席卷亚洲,韩剧、韩妆盛行,但如今早已光环不再。中式审美开始影响更多年轻的消费者,日韩审美不再是消费主流。Z时代人群敢于尝试,不迷信国际品牌,对国货品牌购买欲望强。

除了彩妆,也有大量护肤品牌开始水土不服。

02、国人肤质国货更合适?

之前的敏感肌女孩们买的是珂润、黛珂、资生堂。后来敏感肌女孩们被薇诺娜“包养”,“李嘉琦79元事件”后,像孔凤春这样更加平价的国货又走入更多女孩的视野中。无数人学生时代的“白月光”面膜,曾经一年卖出一亿片,如今却全面下架。

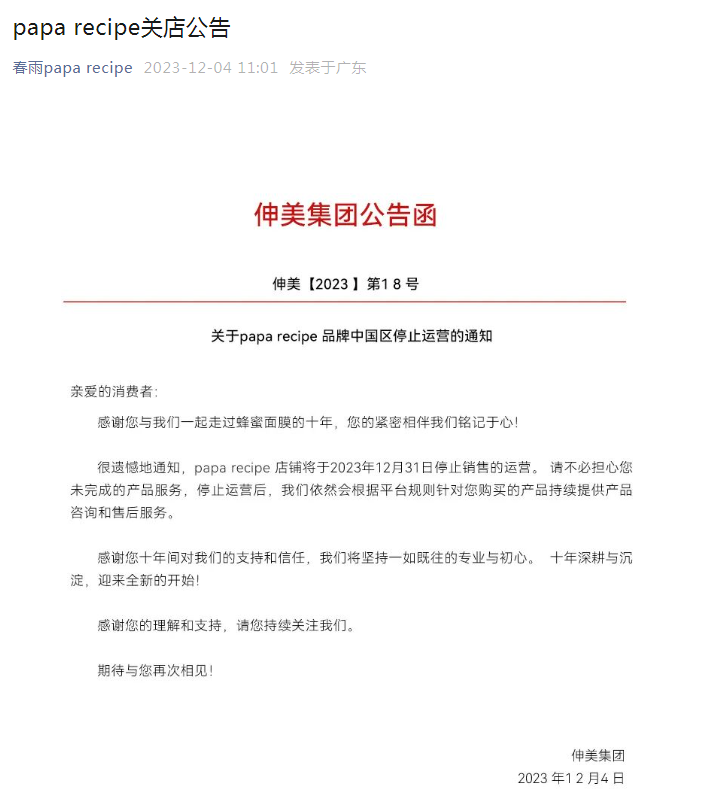

中国市场代理商伸美集团在12月4日发布了关于papa recipe品牌中国区停止运营的通知,从12月31日起,将不再负责春雨在中国的相关运营,线下渠道也将停止供货。12月6日,春雨面膜天猫旗舰店发布关于papa recipe品牌中国区停止运营”的公告。

法国护肤品牌依泉在3月关闭天猫旗舰店...

在中国市场还未有本土功效护肤的概念时,依泉与薇姿、理肤泉、雅漾就开始在药房销售化妆品。

随着Z时代消费者崛起,他们关注成分、在意功效,但是并不再对“元老”品牌带有绝对的崇拜。

《2023年上半年美妆市场复盘》数据显示,上美集团旗下品牌韩束在抖音面部护理类目的市场份额约为1.37%,销售额同比增长282.49%,位列国货面护第一名;丸美则增长299.19%,在抖音面护类目市场占有率达到0.9%;巨子生物旗下可复美也拿到294.15%的增长率。

澳洲美妆零售品牌MECCA官方微博及其天猫海外旗舰店日前同步发布变更通告,宣布其天猫官方旗舰店将停止运营,旗舰店将于11月30日24时停止接单。

公开资料显示,MECCA于1997年在墨尔本创立,零售品类包括护肤、彩妆、身体护理、头发洗护、香氛、养生等,于2020年8月19日正式通过天猫在中国开辟继新西兰之后的第二个海外市场。

如今,品牌入华不到4年时间,不仅没有在中国开出线下门店,甚至连天猫店也要关闭。

MECCA在中国市场主打美容护肤,除了几个自有品牌之外,还带来Merci Handy、TOCCA、Too Faced、Mario Badescu、Frank Body等多个品牌,提供了近200个SKU的选择。

据悉,MECCA的电子商务占其销售的15%,代表其数字化营销策略在澳洲本土市场是很成功的,只不过在中国明显“水土不服”。

03、水土不服多年后才开始显现

在中国大陆上,如潮水般退去的不仅是韩流彩妆,大牌护肤。还有一些外来烘焙品牌开始水土不服。就在前不久,被称为“美国十大快餐连锁品牌”之一的唐恩都乐,关闭了在中国市场的最后一家门店。

唐恩都乐以“甜甜圈+咖啡”的新奇组合,不仅在美国深受欢迎,在国际化扩张中也顺风顺水,截至目前,唐恩都乐的12000多家门店遍布全球44个国家。

2008年进入中国内地市场,火爆无比,引发众多网友跨城市打卡,曾扬言要开出1000多家门店,但现实其在华最鼎盛时期也不过40家门店。

为何独独在中国节节败退,最后遗憾离场?

近两年,消费者健康意识越来越强,大健康行业在消费下沉浪潮中逆势增长。“甜甜圈”这样高油高甜的食品并不再是人们的高频消费场景。

图源:克莉丝汀公众号

多年后才开始水土不服从而败退中国的还有“烘焙第一股”克莉丝汀,2023年3月10日,克莉丝汀因拖欠货款、工资等约5700万元,银行账户被冻结,已暂时关闭旗下所有零售门店。

鲍师傅创始人鲍才胜说:烘焙行业有一个怪理论——5年洗牌一次。日本甜品神话LeTAO的结局也再次印证了这句名言。

LeTAO是日本甜品公司寿心集团旗下的品牌,进入中国市场5年,在社交平台上拥有着“日本必吃甜品品牌榜推荐”、“北海道超高人气甜品店”、“必买伴手礼”等光环,号称原料皆来自北海道,每年畅销250万个芝士蛋糕。在中国市场的25家门店,如今只有4家在营业状态。

8月,门店占了整整两层楼的上海网红品牌“Dikka”悄然停业;5月,被誉为“法甜天花板”的LEN TRE雷诺特法式西点关闭了它在中国的最后一家门店;再之前是纽约甜品Lady M在中国内地停止了代理商授权运营的合作,但截至目前它也没有再回归中国内地市场。

烘焙行业这两年整体不景气,2023年餐饮复苏,但是烘焙行业处于冷静收缩期。闭店、缩减成为了关键词。曾经的网红品牌虎头局渣打饼行、“守不住”湖南以外市场的茉莉点心局,都让人看到了烘焙行业的至暗时刻。

但其实烘焙行业一直有市场,根据中研网《2023中国烘焙食品市场增长率与需求分析》显示,“2022年中国烘焙食品行业市场规模达2853亿元,随着人均消费水平的增长及餐饮消费结构的调整,市场有望进一步扩容,预计2025年市场规模将达3518亿元,相较2018年增长41.7%。”

可以看到鲍师傅、泸溪河这样屹立不倒的品牌,定位为零糖、低糖的鹤所、桃喜满满,以“水果+烘焙”建立榴莲烘焙细分赛道的榴小夏,这样能打出自己特色、势头正劲的新品牌也不少。

桃禧满满创始人杜建飞曾公开表示,“减糖是不可逆转的大趋势,再过三年,低糖甚至0糖的产品将横扫整个烘焙市场。”

据极海数据,泸溪河目前门店数量为459家,覆盖20个省份和58个城市,平均客单价39元,近90天新开36家门店,近90天没有新关门店,门店变化率6%,门店密度7%。

红餐大数据显示,泸溪河门店数量的年复合增长率达到45%。

败退的“洋甜点们”,让我们看到水土不服的本质是“网红”抵不过长期主义,网红色彩退去后,谁愿意为“高价”买单,是他们不曾自救的痛点。

品牌增长的关键抓手是爆品,但爆品的流量周期越来越短,倒逼品牌需要不断创新、推新来保持爆品效应。

烘焙行业的很多爆品,来自“经典元素的反复利用”。几种常用手法:

一是经典元素回归,代表产品有古早系列、老奶油等;

二是经典产品“换皮”,如联名营销、包装更迭等;

三是请求经典“外援”,比如与国外品牌联合研发

时间久了,消费者难免视觉疲劳。

也是烘焙行业产生了一个重要问题:产品同质化问题凸显。

真正打造独具品牌特色的经典产品和夯实的经营模式才是本质上解决“水土不服”的良药。

泸溪河门店扩张保持较快速度,同时多栖发展品牌势能辐射面逐步扩大,是在 “线下直营+前店后厂+线上电商”的发展模式下,锚定面包烘焙人均消费价位高频区间,采用“大单品+辅助产品” 的产品结构。

当然,并非任何外来品牌都不适合中国的土壤,如今我们依然可以看到火爆无比的烘焙品牌在中国市场掀起波浪。比如引发无数网友打卡的“黄油与面包”(B&C)。

在消费下沉趋势下,如何真正契合当下用户需求,扛过生命周期,是唐恩都乐这样“洋品牌”给烘焙行业带来的思考。

彩妆、护肤、烘焙,每个行业“洋品牌”们的衰退都离不开国货的崛起,但是自身流量主义、缺乏产品创新、经营模式创新,“高价”下除了品牌溢价没有持续留住消费者的动能。才是“水土不服”的根源。

评论