文|观潮新消费 张凌寒

编辑|杜仲

便利店的货架上,琳琅满目的无糖茶饮是近年来的主角之一。

从传统品牌东方树叶、三得利,到新晋品牌让茶、燃茶,再到跨界品牌奈雪的茶……中国年轻消费者爱喝茶的DNA正在被唤醒。相比咖啡,无糖茶似乎是更适合中国宝宝体质的日常饮品。

说到无糖茶,一定绕不开的是两大巨头——东方树叶和三得利。目前,中国无糖茶市场正以双寡头多新秀的竞争态势发展,东方树叶和三得利各有千秋,竞争不断加剧。

根据中国银河证券预测,2023年中国大陆的无糖茶行业体量在130亿元以上(出厂口径),终端市场体量约在200亿元以上。这个在中国市场前行了30余年的品类,已经从鲜有人喝走向大众化,进入繁荣期。而三得利和东方树叶,依然是战场上拼杀最凶猛的两头巨兽。

01 三得利:伪装成国货的日本饮料帝国

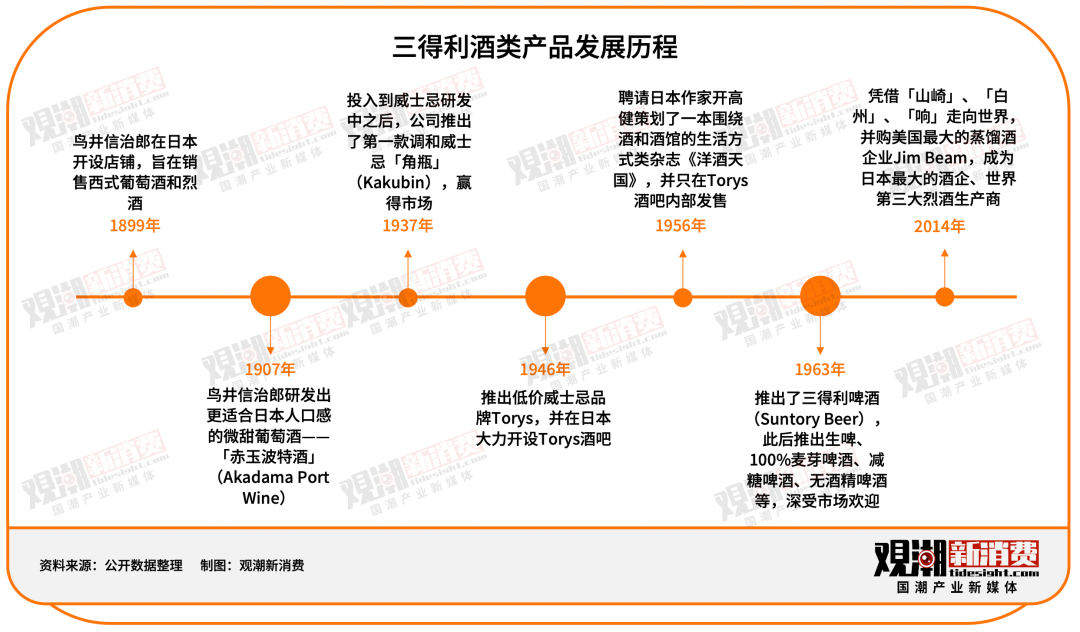

1899年,鸟井信治郎在日本开设了一家店铺,旨在销售西式葡萄酒和烈酒。1907年葡萄酒赤玉波特酒(Akadama Port Wine)的出现,开启了三得利在酒类产品上的发展之路。这百余年间,经过无数轮的尝试和濒临失败,三得利最终成为日本威士忌顶尖品牌,鸟井信治郎也因此被称为「东方威士忌之父」。

在威士忌获得成功后,三得利在1963年推出了三得利啤酒(Suntory Beer),此后推出生啤、100%麦芽啤酒、减糖啤酒、无酒精啤酒等,深受市场欢迎。

1981年,三得利带着成功的光环推出罐装乌龙茶,正式进军无糖茶领域。

彼时的日本十分流行中国饮食文化,人们对于中国茶叶充满好奇。捕捉到这一信息的三得利迅速奔赴中国福建采茶,并在产品包装上印有「使用福建省茶叶」字样,用“中国茶”概念让无糖乌龙茶流入日本消费者的日常生活。

1985年,三得利与摄影师上田羲彦达成合作,将中国文化和三得利乌龙茶紧密连接,直观且深入人心地塑造了其“中国茶”的形象。

通过其强有力的产品打造和品牌打造能力,三得利迅速走红日本市场。

1997年,三得利乌龙茶进军中国。中国与日本的饮料市场不同。日本的城市高度集中,东京等大城市聚集着全国30%-40%的人口,因此产品可以通过毛细血管般的便利店触达消费者。

中国市场则广阔得多,且下沉市场分散,需要搭建深度分销网络来触达更多人。在这种情况下,三得利选择与国内企业合作的模式开展业务。

2012年至2022年这十年间,三得利与青岛啤酒、汇源等展开合作,借助本土知名饮料企业的加持,三得利覆盖了更广大的中国市场,建立起一定的品牌认知度。加之电商、连锁便利店等渠道的快速发展,三得利在渠道布局上进展飞速,现阶段已经从合资模式转为自主经营模式。

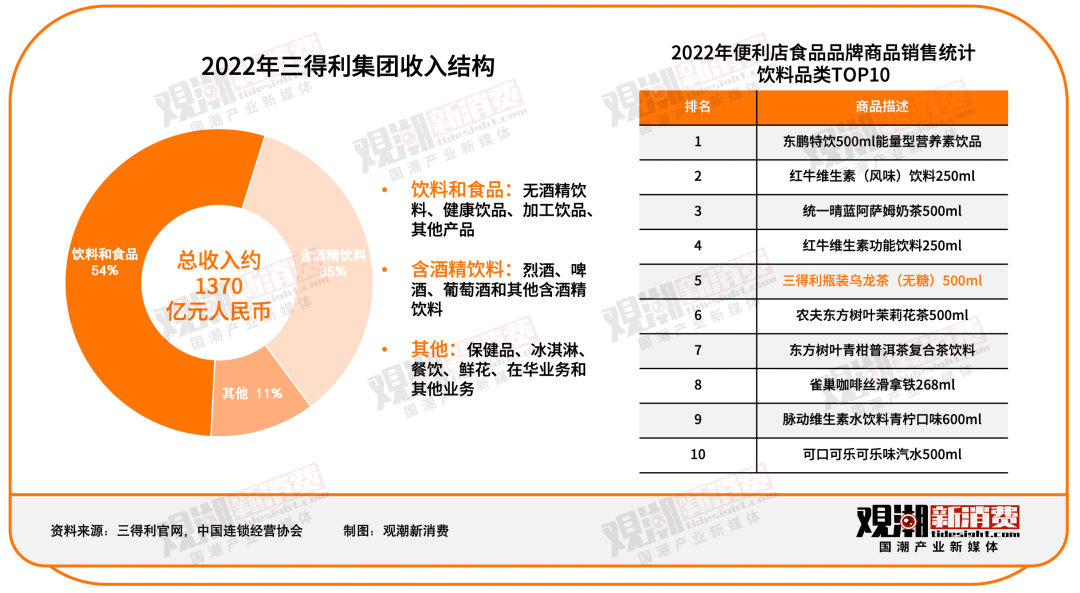

目前,三得利的饮料和食品、含酒精饮料及其他业务三大板块齐头并进,其中饮料和食品占比过半。在中国市场,三得利乌龙茶也占据着重要位置,根据中国连锁经营协会公布的“2022中国便利店畅销品名单(食品饮料)”,饮料品类中三得利瓶装乌龙茶跻身TOP5。

在无糖茶市场,三得利乌龙茶市占率同样位居前列,且增长迅速。三得利中国饮料销售负责人表示,2023年上半年乌龙茶占三得利中国饮料近8成销售,上半年销售同比增长约200%。基于此,三得利针对中国市场提出了2030年200亿元的销售目标,未来展望积极。

02 东方树叶:十年磨一剑的市场领路人

从1997年风头正盛的三得利进入中国市场,到东方树叶迎来属于它的时代之前,无糖茶在中国的发展经历了很长一段时间的沉寂期。

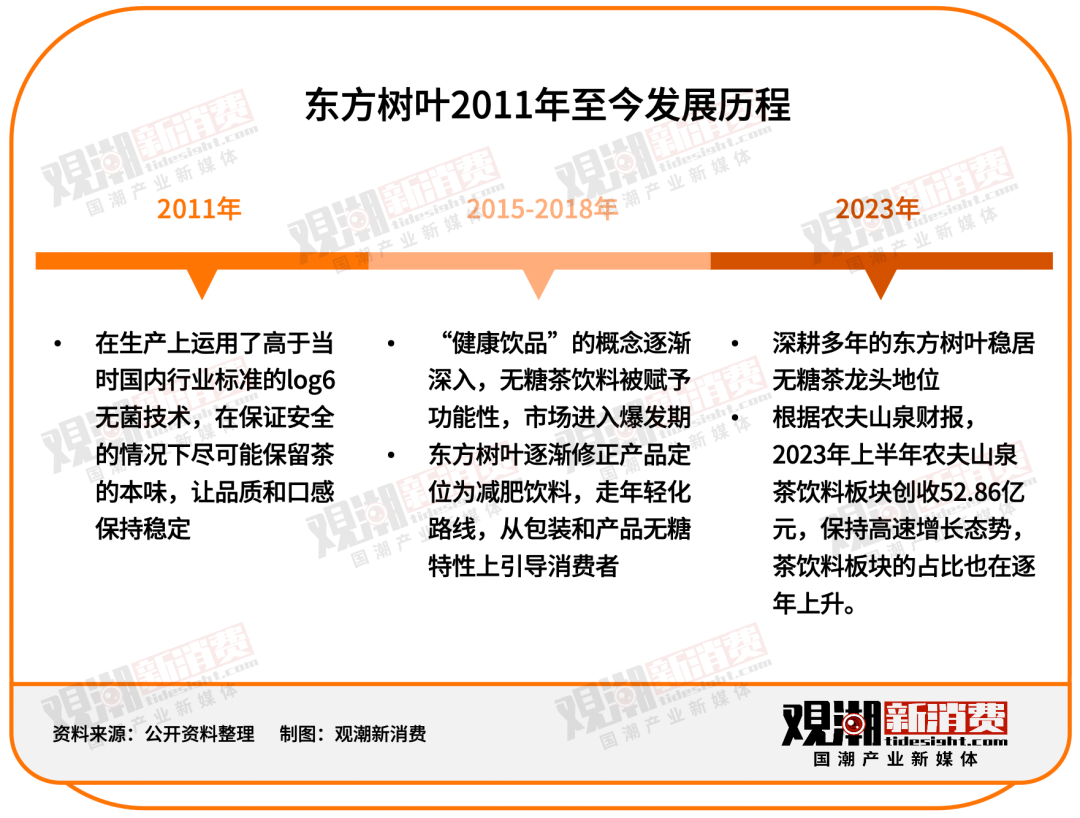

这期间,率先出击的统一茶里王在历经7年的坚守后于2011年折戟退场。同年,农夫山泉从统一手中接下了行业的接力棒,推出品牌「东方树叶」,最终成为了无糖茶的中坚力量。

2010年至2014年是中国无糖茶市场的试错期,这一时期与东方树叶同台竞技的可口可乐、雀巢、康师傅等国内外众多企业纷纷入局,强调回归“茶之本味”,主打原叶泡制、0糖、0添加等特点。然而在这个阶段,大多品牌的尝试都以失败退场告终。

东方树叶是“剩”出的那一个。

出世初始,东方树叶定位在“高端茶饮料”,将目标消费者锁定在30-40岁的中高等收入中年白领或事业单位人士,定价也略高于其他饮料产品,并在便利店、传统商超等渠道大面积铺货,配套一系列营销活动触达更多人群。

然而在卖糖水的市场里卖无糖饮料,东方树叶不仅没有激起什么水花,反而被评价为“像隔夜茶水”,和格瓦斯、黑松沙士、红色尖叫、崂山白花蛇草水一起被封为「五大难喝饮料」。

坚持“长期主义”的农夫山泉没有放弃其无糖茶赛道的布局。2011年起,农夫山泉一直坚持使用高于当时行业标准的log6无菌技术,旨在让产品更有安全保障的同时,保证品质和口感。直至2015年后市场爆发,东方树叶这个龙头大哥才逐渐引起消费者的注意。

东方树叶等了将近10年,终于等来了属于它的时代。

03 三大战场,激烈拼杀

快消品有三大战场:产品、渠道、营销。作为无糖茶赛道的两大龙头,三得利乌龙茶和东方树叶在这三大战场上拼杀激烈,各有千秋。

产品

即饮茶市场呈现出创新化、差异化、多样化的竞争态势,在产品革新方面东方树叶似乎更胜一筹。

从口味上来看,东方树叶在很长一段时间里一直仅有4款产品,分别为红茶、绿茶、乌龙茶和茉莉花茶。2021年,上市10年一直没有新口味推出的东方树叶终于推出了两款新品:青柑普洱和玄米茶。

这两款产品的面世不仅带动东方树叶销量在当年实现了翻倍级增长,青柑普洱更是成为了东方树叶的明星单品。根据紫檀数据,青柑普洱在电商渠道2023年9月MAT销售额突破1亿元,仅次于东方树叶的长青单品茉莉花茶。

今年5月,东方树叶产品阵营再添一员——黑乌龙。这款新产品添加福建特级乌龙茶,并放大了“岩骨·花香”的特点介绍。自此,东方树叶共有7款固定产品。此外,东方树叶自2021年以来共推出4次限定产品,其中包括龙井新茶及桂花乌龙的三次更新迭代。

同时,东方树叶在包装规格上也有所创新。2019年推出的350ml小瓶装,易携带、有MINI款的可爱感;可加热瓶体的包装升级、入驻便利店暖柜的渠道拓展,更为东方树叶打开冬季暖饮新场景。2023年年初,东方树叶又上新900ml大瓶装,针对青柑普洱、茉莉花茶两款市场表现较好的单品,用大瓶满足豪饮需求。2024年1月,乌龙茶和黑乌龙900ml双大瓶装上市,让消费者和家人朋友“过年一起喝喝茶”。

相比之下,三得利的产品上新更多则是围绕着乌龙茶展开。从三得利中国官网来看,目前三得利无糖茶共有乌龙茶、黑乌龙茶和清茶三大系列,黑乌龙茶和清茶系列产品分别仅有一款,乌龙茶系列中除了最传统的乌龙茶以外,还包括栀意乌龙、茉莉乌龙、橘皮乌龙、乌龙茶大红袍,口味上包括无糖、微甜和低糖,包装上则是类似于东方树叶的350ml小瓶装、500ml普通装和1.25l大瓶装。根据紫檀数据,三得利乌龙茶系列的销售额占比超过品牌总体的65%。

(来源:三得利中国官网)

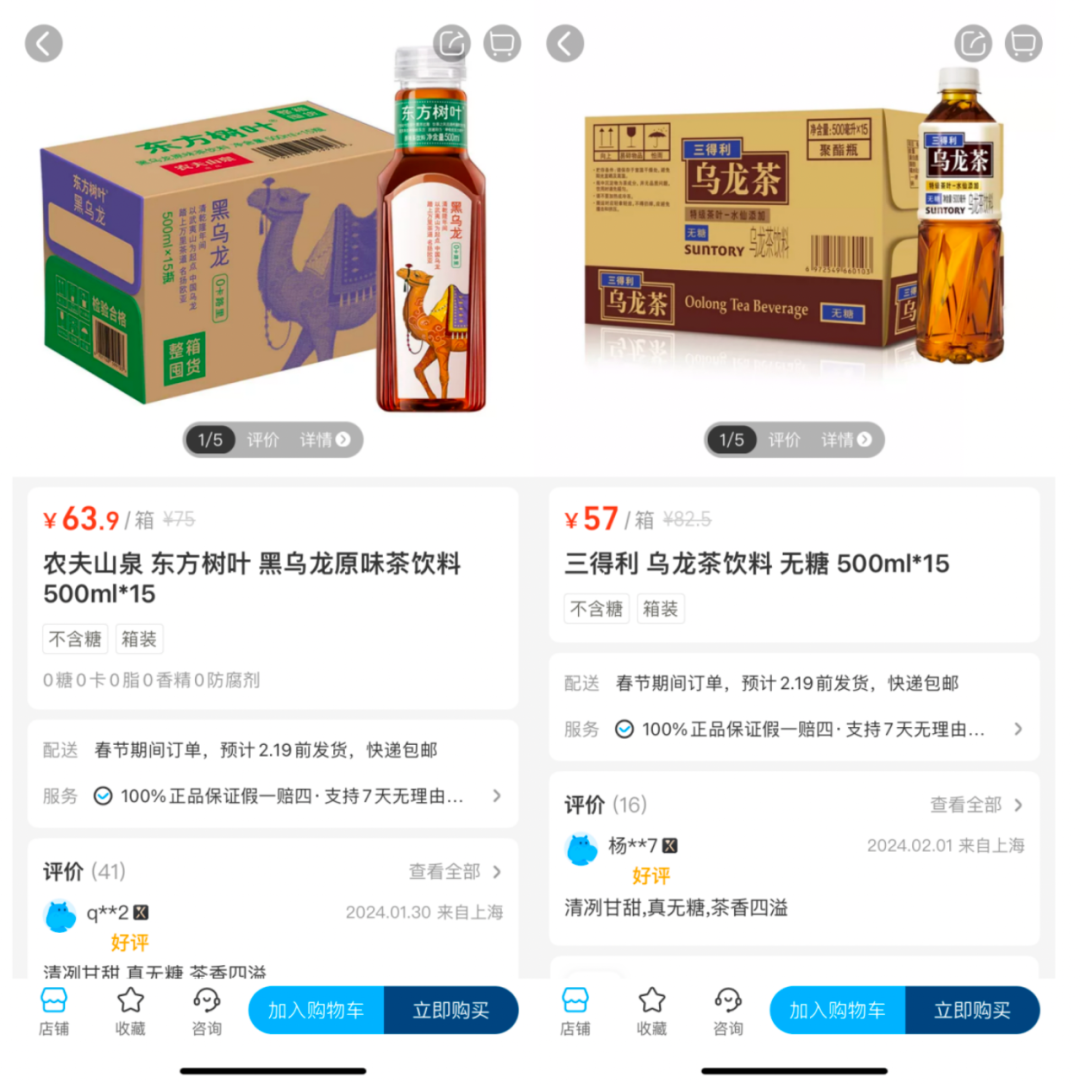

价格也是这场龙头之战绕不开的话题。在盒马APP上,东方树叶500ml产品均为63.9元15瓶装,单价4.26元/瓶;三得利乌龙茶500ml则是57元15瓶,单价3.8元/瓶,略低于东方树叶。在此前的很长一段时间里,三得利的价格在5-6元一瓶,高于东方树叶。现在出现的价格下调,或许跟竞争加剧的市场情况有关。

就在前不久,有消费者晒图称超市里,三得利乌龙茶已降价至3.8元一瓶,并被外界解读为与东方树叶在纯茶赛道的竞争外显。三得利官方客服随后对此进行了否认,并称“最近公司没有调价,没有打价格战,是商家的行为。”

(来源:盒马APP)

渠道

最初进入中国市场,三得利乌龙茶像其他日本品牌一样,将便利店作为最主要的销售渠道。然而便利店在中国,很长一段时间里仅生存于以上海为代表的高线城市。

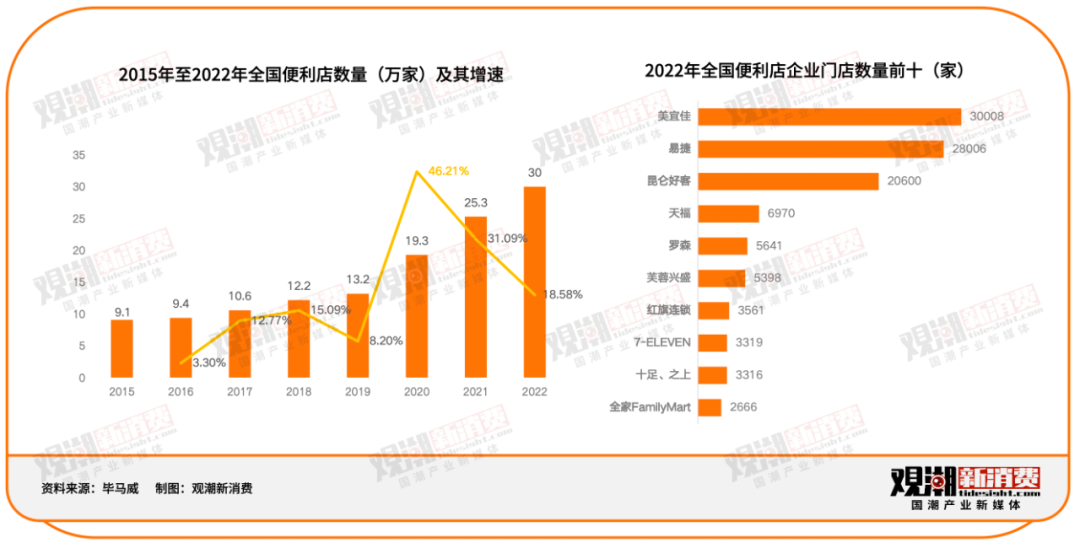

根据毕马威数据,中国便利店门店数量直至2020年才进入高速增长期,且本土便利店品牌增长较快,日系便利店生存空间被挤压,这也导致了三得利乌龙茶无法下探,铺货率和占有率较低。

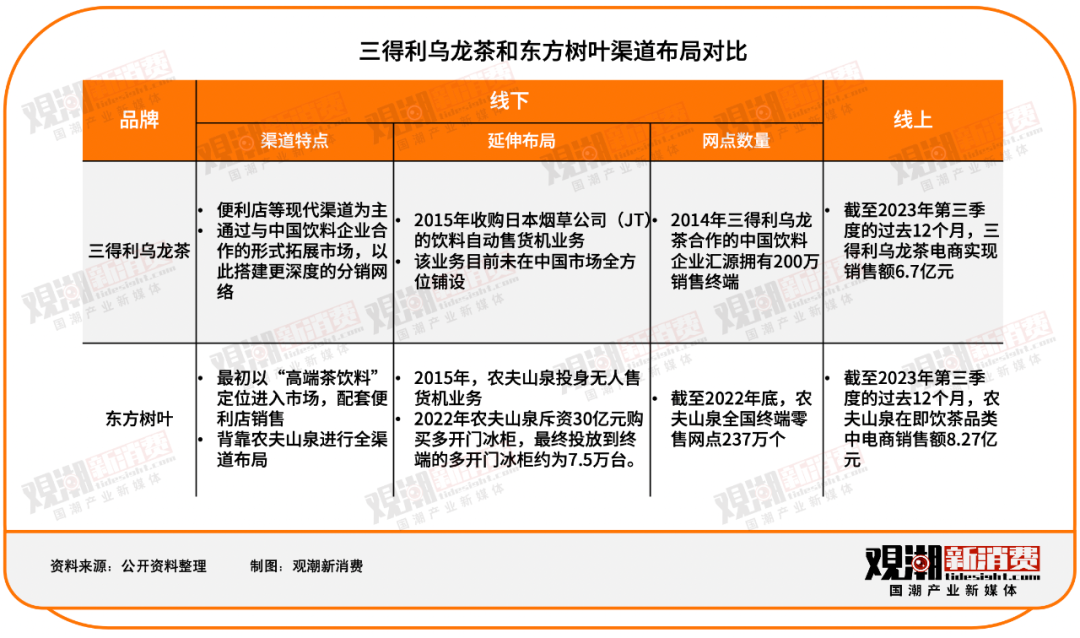

发现了便利店这一单一渠道的局限性后,如上文中所述,三得利乌龙茶在2012年至2022年这十年间通过与中国饮料企业合作的形式拓展市场。以合作时间较长的汇源为例。

汇源2014年财报显示,公司约有3000家经销商,覆盖全国1700座城市,共计200万销售终端。2015年,汇源又与中石化销售公司开展细致合作。截至2015年底汇源产品在17400家易捷便利店进行销售。借此,三得利搭建了更深度的分销网络,把产品带向了更广、更深的中国市场。

相比之下,深耕于中国市场多年的农夫山泉似乎更有实力将东方树叶送到更多消费者手中。

为了匹配其“高端茶饮料”的定位和瞄准高端人群的购买习惯,东方树叶首先与7-11、喜士多、全家等便利店开展“买便当+2元换购东方树叶”的活动,提高了东方树叶的消费者首次购买率;其次东方树叶通过发放宣传单页和进行大规模赠饮活动,在上市的前三个月累计赠饮接触人次达1500多万,赠饮渠道包括大型商超、高端社区、写字楼、加油站、商圈、电影院、健身房、高尔夫球场、BBA汽车4S店等多种渠道。

背靠农夫山泉也为东方树叶产品覆盖全国市场打下了坚实的基础。农夫山泉的茶π、NFC等面向一二线城市;农夫果园、尖叫等面向三四线市场,同时依托矿泉水、饮料等多产品矩阵的布局,让品牌在与经销商、线下门店甚至更小的街边夫妻店谈判货架空间时,掌握了更多主动权。截至2022年底,农夫山泉经销商数量约4500个,全国终端零售网点237万个,这个数字远远超过三得利的布局。

线上渠道也带动了无糖茶饮市场的规模突破。通过互联网的打法让偏好在电商平台购物的年轻群体快速认识和尝试无糖茶饮料,加快了无糖茶饮料在年轻群体中的普及。因此,电商渠道也成为了这两大巨头不可忽视的布局方向。

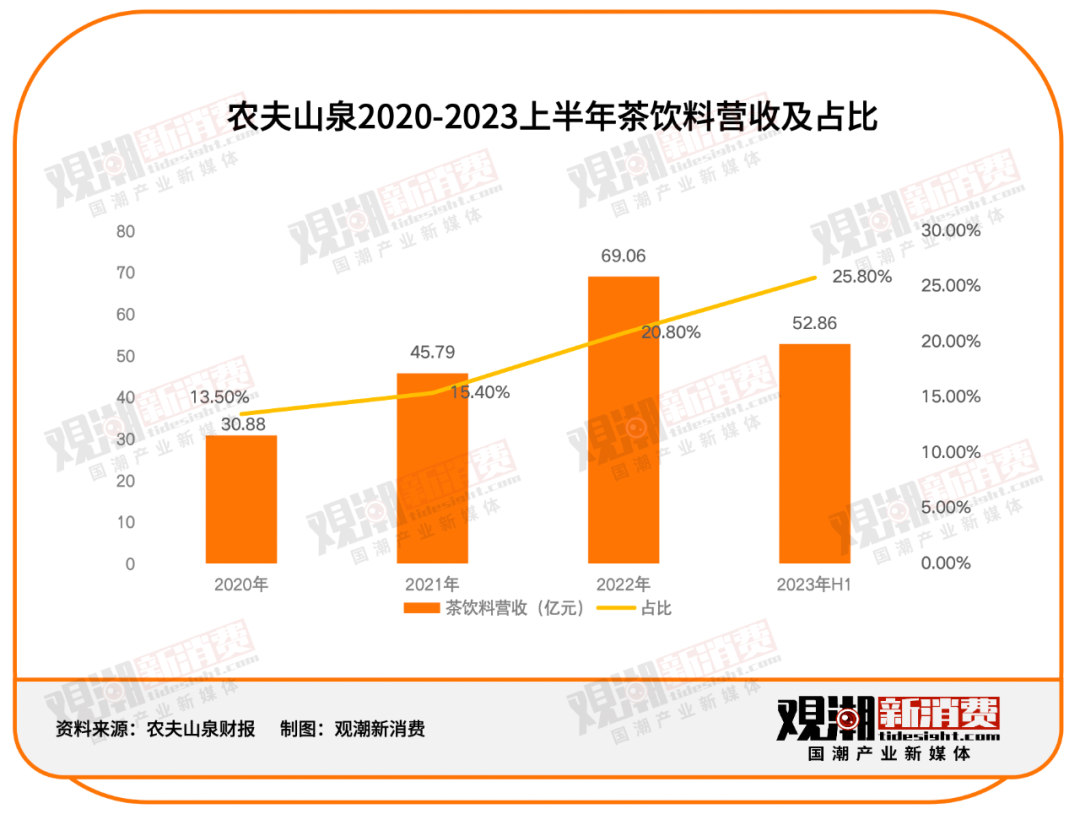

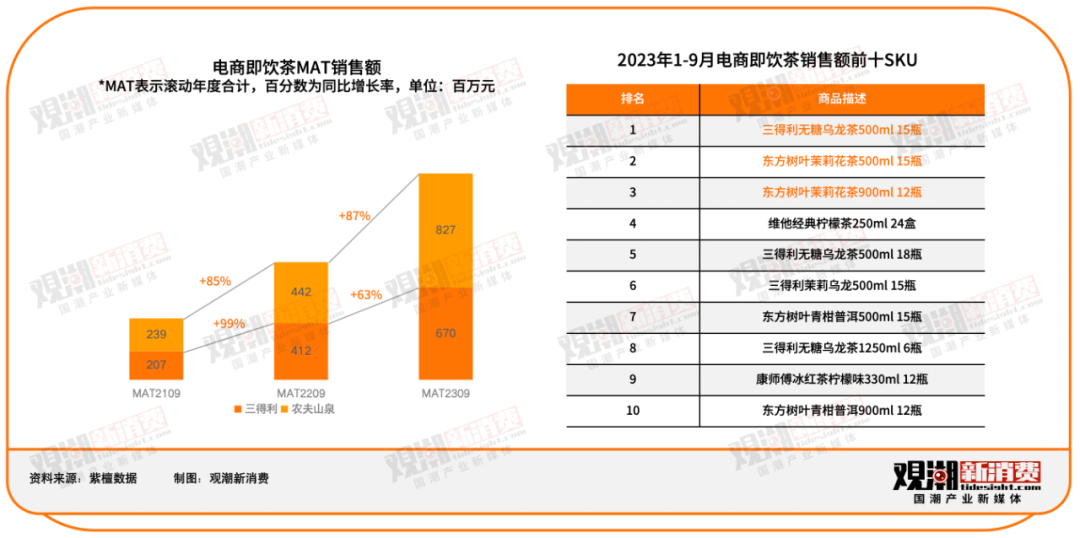

根据紫檀数据,截至2023年第三季度的过去12个月里,农夫山泉在即饮茶领域实现了8.27亿元的电商销售额,超过了三得利的6.7亿元。从单品销售情况来看,东方树叶的茉莉花茶(500ml和900ml版本)和三得利的乌龙茶是2023年1-9月电商即饮茶品类中仅有的三支亿元级SKU。

近两年,随着本土新消费品牌的崛起,饮料市场的竞争更加激烈。在现代渠道(如连锁超市和便利店)、传统渠道(如小型杂货店和夫妻老婆店)和电商渠道之外,各家都需要开发新的零售渠道。自动售货机便是现阶段饮料品牌找到的新增长点。

2015年,农夫山泉投身无人售货机业务。从2018年开始,农夫山泉无人售货机悄然占领北京、天津、武汉、石家庄等在内的多个城市小区和商场的地下停车场,抢占消费的特殊点位。2022年,农夫山泉斥资30亿元购买多开门冰柜,最终投放到终端的多开门冰柜约为7.5万台。

同样在2015年,三得利收购了日本烟草公司(JT)的饮料自动售货机业务,公司自动售货机台数逼近当时日本的饮料业冠军可口可乐集团。目前三得利的自动售货机业务还未在中国市场全面铺设。

营销

三得利乌龙茶和东方树叶在营销上较为类似,都是以“传统中国茶”为基础,强化“健康”、“0添加”的概念,通过跨界、联名等方式进行全方位营销,触达年轻消费人群。

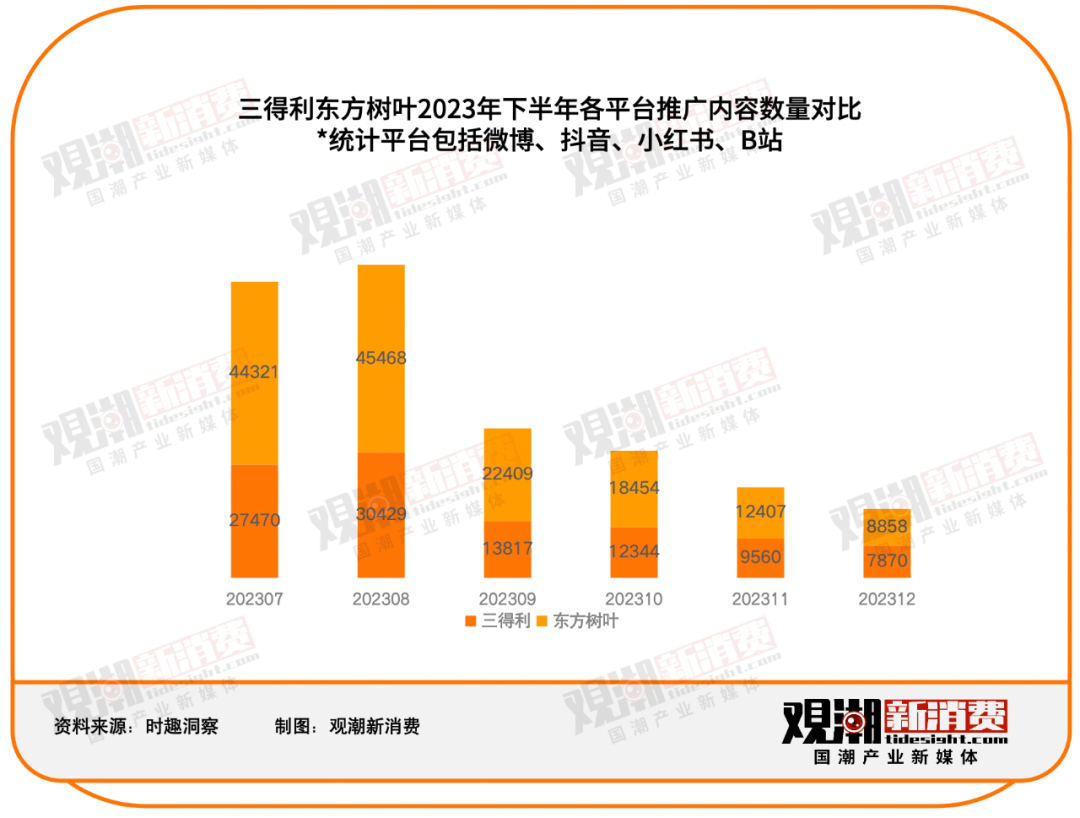

根据时趣洞察数据,截至2024年1月,东方树叶和三得利的网络营销内容数量位居饮料行业前两名。通过时趣洞察对微博、抖音、小红书、B站四大平台的统计,2023年下半年东方树叶的网络推广内容数量略高于三得利,在2023年8月达到了4.5万条。在三得利和东方树叶互动量较高的相关推文中,“减脂”、“健康”、“0糖”等关键字眼频繁出现,热门词云中也以功能性词组为主。

“饮料调配”也是这场营销战役的核心。2022年,三得利在小红书官方账号上分享旗下无酒精饮料搭配其他产品的自调产品。比如,无糖乌龙茶搭配厚椰乳的「厚椰乌龙」,茉莉乌龙搭配抹茶粉、牛奶、冰块的「茉莉奶绿」等。东方树叶也在微博等渠道通过“自制饮品”、“东方树叶的减肥喝法”等关键词进行饮料调配的营销。

在品牌的推动下,这场“万物皆可调”的风潮席卷各个电商平台。网友通过加入羽衣甘蓝粉、生可可粉等冲泡粉自制出功能型健康饮品。

(来源:小红书)

2021年7月,三得利x茶里的联名营销也是延续了三得利擅长的调配基因。三得利和茶里在此次联名中推出特调冰果黑乌龙茶礼盒,开启了瓶装茶+袋泡茶的茶饮新形式,延伸出更广阔的消费场景。不仅是茶里,三得利也曾通过联名iPod、日杂潮流品牌niko and…等品牌的方式跨界其他领域,提高品牌知名度。

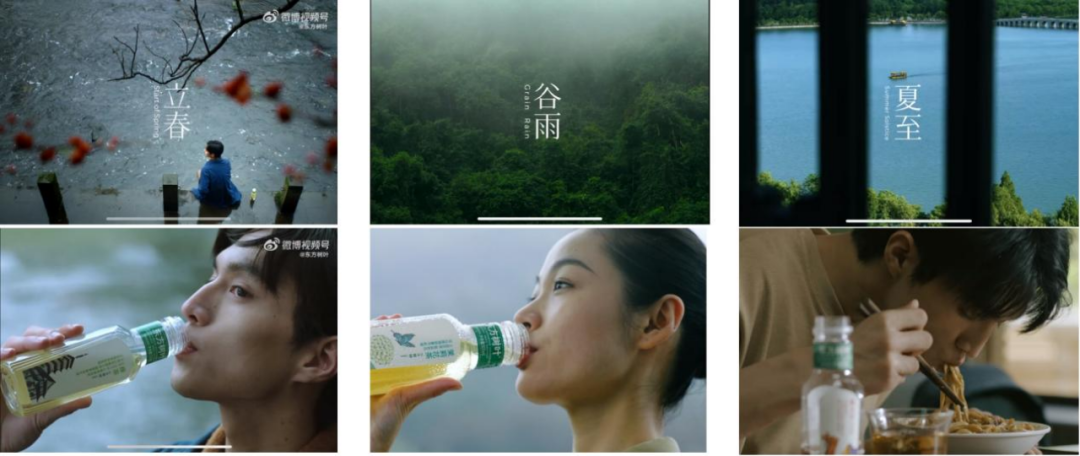

东方树叶则是更善借势中国传统文化,将产品与传统文化深度捆绑,拉近品牌和用户的距离。以东方树叶节气系列为例。东方树叶深挖品牌和节气的关系,发布24节气系列短片。比起干巴巴的科普,“跟着节气喝茶”更能激发年轻消费者的兴趣,这场节气营销对于东方树叶来说顺理成章。

(来源:东方树叶官方微博)

04 结语

市场逐渐火热,更多的新晋品牌也参与进来。

根据DT财经数据,在2023年41款茶饮料新品中,无糖茶的创新超过6成,总计有18个品牌推出25款无糖茶新品、36种口味。竞争加剧,继完成国内消费者对无糖茶饮品类接受度的培育后,龙头大哥三得利和东方树叶又该如何保持持续增长,谁能真正坐稳赛道第一的宝座?

评论