文|财经故事荟 王舒然

编辑|万天南

在生鲜电商赛道,小厂折戟者众,前有易果生鲜破产、每日优鲜退市,今有叮咚买菜连连收缩阵地。

财报显示,去年Q4叮咚买菜营收为49.9亿元,同比下滑19.5%,这已是其连续第4个季度营收下滑。同时,其2023全年GMV为219.7亿元,同比下滑16.3%。

下滑原因主要是去年Q2叮咚从多个城市和站点撤出,再结合近期其关闭了广州、深圳共38个站点,不难看出,叮咚买菜正呈缩减之势。

小厂或退场或收缩,大厂则是另一番景象,有的不曾停滞,一直向前,如多多买菜,更多的则曾在中途收缩过战线,如今又卷土重来,再度扩张,但无一例外的,他们始终都留在牌桌上。

比如,美团自探索生鲜电商以来,曾关闭过“掌鱼生鲜”“小象生鲜”等多个项目,并关停过部分城市的美团买菜前置仓业务,但去年开始,其重新发力,将美团买菜升级为小象超市,并持续开拓新站点,2月在苏州开城,12月又进入叮咚买菜的大本营杭州。

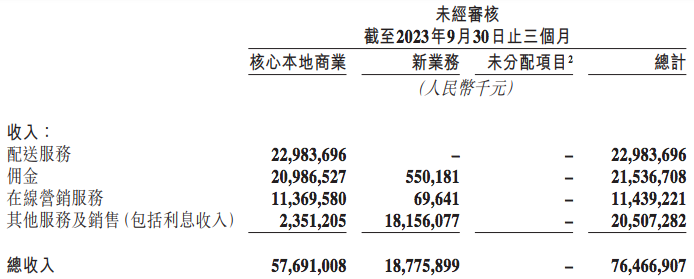

其营收规模也随之扩大,财报显示,去年Q3,美团包含美团买菜、美团优选、B2B餐饮供应链等新业务的营收,同比增长了15.3%至187.76亿元,而美团在财报中对此特别说明“美团买菜交易额强劲增长”。

来源:美团财报

盒马也曾尝试错过10余种生鲜零售形态,主力业态盒马鲜生也曾“减肥瘦身”过,但在去年11月,其开始高调启动折扣化变革。近期,其又开始了新一轮的降本增效。

京东也在去年重启了前置仓卖菜业务和京东拼拼社区团购业务,而这两部分业务都曾中途收缩过。

可见,在生鲜电商之战中,大厂虽然也往往复复,但整体比小厂更显坚挺,如今依然留在牌桌。

大浪淘沙,小厂多折戟,大厂多坚挺

生鲜电商有前置仓、社区团购等多种模式,但无论哪种模式下,小厂皆损失惨重,退出舞台的比比皆是。

比如,采用中心仓模式的国内生鲜电商鼻祖易果生鲜于2020年破产重组;前置仓模式的每日优鲜于2022年宣布解散;社区团购模式下,呆萝卜、同程生活均于2021年倒闭、十荟团2022年关停、谊品生鲜去年大量关闭门店等等。

即便是活下来的小厂,也皆是逐渐收回触角,偏安一隅,缩于优势区域。

比如前置仓模式的叮咚买菜,自2021年明确“效率优先,兼顾规模”的战略后,其便在收缩之路上停不下来。

2022年,叮咚买菜接连关闭了珠海、唐山、宣城、滁州、天津、厦门等站点;2023年又暂停了成都、重庆市场的运营;近期其又关闭了广州、深圳共38个站点。

如今,叮咚买菜偏安华东——叮咚买菜App显示,目前叮咚买菜在上海、南京、苏州、北京共计25个城市有所布局,其中18个城市位于华东,5个城市位于华南,2个城市在华北。

叮咚买菜在资本端的价值也在收缩。自去年12月7日至今,其股价一直在2美元以下。近期最新财报一出,其股价更是下跌到3月1日的1.16美元,直逼1美元的退市临界点。

同样走前置仓模式的朴朴超市,则困守于福州和厦门,“别人打不进去,他也走不出来”。

还有社区团购鼻祖兴盛优选,从巅峰时期的18省,退守到如今的湖南、湖北、江西三个省份,而湖南正是其发源地。

据《中国企业家》报道,兴盛优选GMV从2020年的400亿元左右,下跌到2023年的200亿元左右,三年时间下跌一半。

不同于小厂的偏安一隅,大厂们大多采用“左手前置仓,右手社区团购”的双模式并行,前者多覆盖高线城市,后者则普遍在低线城市运营,以此实现全国范围的业务覆盖。

比如,美团旗下就有前置仓模式的美团买菜,和社区团购模式的美团优选两块业务,随着近几年的扩张,两块业务的市场份额均已位居前列。

据晚点报道,2023年初,美团买菜内部评估认为,其市场份额已接近叮咚买菜的60%,与第二名朴朴超市接近。

而在社区团购领域,美团优选的市场份额仅次于多多买菜,两者牢牢把持了霸主地位。国金证券研报显示,截至2022年上半年,多多买菜市场份额为45%,美团优选市场份额为38%,两者占比超八成。

阿里、京东也是双模式拓展,去年5月,阿里宣布合并淘菜菜和淘鲜达,升级为“淘宝买菜”,提供一小时到家和次日自提两种模式,相当于把即时零售和社区团购的玩法集于一体。

在去年淘宝买菜首个双11商家大会上,淘宝买菜确立了增长策略,宣布将投入最多资源,以高速增长带动更多品牌增长,服务最大规模用户。目前其已覆盖了全国200多个城市。

京东则于去年2月启动了前置仓业务,计划到年底在北京开设数十个仓位,同时去年7月,其又启动了社区团购业务京东拼拼,并为其招兵买马。

为何小厂多败迹?

一个有意思的现象是,无论是社区团购,还是前置仓模式,皆是小厂开创先河,再引得大厂入局跟进。

以社区团购为例,十荟团、同程生活、兴盛优选的发迹皆早于多多买菜、美团优选,他们也被称为“老三团”,但大厂后来居上,取而代之,如今唯剩兴盛优选这棵独苗。

为何在生鲜电商领域,小厂多败迹?

首当其冲的因素,是资金问题。

生鲜电商是个烧钱的生意,无论是开拓C端市场,还是打造供应链、仓储、配送等基建,都需要大量资金,再加上生鲜品类高损耗率、低客单价的特点,导致成本高居不下的同时,又很难赚到钱。

很多小厂都死于资金链断裂,活下来的也经历过亏损严重的阶段。叮咚买菜财报显示,其在2019-2022年的四年间,累计亏损超122亿元。直到去年首次实现全年盈利。

这一点,大厂也不例外。美团财报显示,2020-2023年前三季度,包括美团买菜、美团优选、快驴等业务在内的新业务亏损累计超827亿元,其中,去年Q3亏损同比收窄24.5%到51亿元,美团在财报中将该亏损的主要原因归为美团优选。

盒马也亏损多年,去年4月份,盒马CEO侯毅曾向媒体透露,盒马在2022年四季度和去年一季度实现了季度盈利——言外之意,盒马尚未实现年度盈利。

不过,相对而言,大厂资金储备更雄厚,可以承担更多的试错成本,能支持其走得更久。

对比各家财报相关数据可见一斑:截至去年Q4末,叮咚买菜现金及现金等价物等余额为53.1亿元;美团截至去年Q3末的现金储备约为1488亿元;京东截止去年Q3末的现金及现金等价物等金额为2503亿元。

基于此,大厂的生鲜电商业务往往更具韧性,失利了还能卷土重来。而小厂一旦失利,难有翻身之地。

以京东社区团购业务为例,2021年其上线了京喜拼拼,2022年便开始收缩战线,从全国十几个省份一度缩减为北京、廊坊2个城市,但在去年,其又改名升级为京东拼拼,再度发力。

此外,大厂的主营业务往往积累了一定的基建基础,可与生鲜业务相互协同,在一定程度上平摊了整体成本。

比如,京东自营业务所构建的仓储和配送体系,可与生鲜业务共享。反之亦然,例如京东去年重启的前置仓既备货了生鲜品类,又将覆盖区域内的京东商城畅销商品也备货其中,用户购买这些商品时,会由前置仓发货,如此既可平摊前置仓成本,又能提升主营业务的配送效率;

比如,多多买菜可借力拼多多构建的农产品供应链优势,实现全国性的业务覆盖。

小厂则没有这样的基础,叮咚买菜就在扩张低线城市中,遭遇了供应链半径方面的阻力,“我们自有品牌的工厂都在大城市周边,当向低线城市扩张前置仓时,工厂的供应能力没办法很快同步,造成商品的丰富度远远不及一线。”叮咚买菜副总裁申强曾在去年采访中表示。

另外,还有用户层面的协同,大厂在流量庞大的主APP开个入口,便可为生鲜业务自然引流,比叮咚买菜等独立APP拉新更容易一些。以多多买菜为例,光大证券2021年研报估算,多多买菜60%的流量来源于拼多多主站的导流。

同时,其生鲜业务的高频消费,又有机会反向拉动其他业务的消费,两者可谓相互促进。

总的来说,大厂在资金量、基建储备和流量层面的基础实力,皆更胜一筹。

相同的难题,趋同的策略

尽管大厂在种种优势的加持下,容易取得规模扩张,但这并不意味着必胜。因为“规模与盈利难以兼得”的魔咒,集体困扰着大厂小厂。

对此,美团在去年Q2财报中曾表示,社区团购短期面临商业模式优化上的困难。

目前,“规模、盈利二选一”的局面,无一例外得在大小玩家身上上演。

叮咚买菜去年首次实现了年度盈利,但代价却是规模的收缩;

朴朴超市近几年规模持续增长,据即时零售专家张陈勇表示,朴朴超市2023年销售额预估300亿元,同比增长36%。但其盈利能力扑朔迷离,据网经社数字零售台报道,2022年底,朴朴内部人士表示,2023年或可实现盈利,而其2023年的最新表态变成了“要保持随时盈利的能力,但不必有盈利KPI的包袱”,言下之意似乎尚未盈利。

大厂亦然,据晚点今年1月报道,社区团购龙头多多买菜至今未实现整体盈利;美团方面,财报显示,包含美团买菜、美团优选在内的新业务去年Q3的营收同比增长15.3%,但却亏损了51.12亿元。

有意思的是,面临的困境是共性的,大小玩家的解决方案也是趋同的。

其一,都在扩展多品类,以克服生鲜“损耗度高、客单价低”的硬伤。

比如美团,其2022年将美团优选改名为明日达超市,又在去年底将美团买菜改名为小象超市,两块业务都指向品类的扩充。

目前,在美团买菜和美团优选中,能看到休闲零食、日用清洁、个护美妆、酒水饮料等多种非生鲜品类。

数据更能彰显这一点,安信国际证券去年10月研报显示,美团买菜生鲜商品占比约30%,和朴朴超市接近。

同时,其显示,叮咚买菜同期的生鲜品类占比为50%-60%,虽然比美团买菜高,但也表示其非生鲜品类已经占了近一半。

而伴随非生鲜品类的增加等因素,财报显示,叮咚买菜去年整体客单价为72.1元,相比2021年提升了23%。

其二,发展自有品牌,以提高毛利率。

目前,叮咚买菜已相继推出了“叮咚好食光”、“叮咚王牌菜”、“叮咚大满贯”、“蔡长青”等多个自有品牌,涵盖预制菜、肉类、米面、豆制品等品类。

财报显示,去年Q4,其自有品牌产品GMV占比首次超过20%,同比增长了3.1%。同时,其毛利率为30.6%,相比2021年一季度的18.9%,提升了62%,高毛利率的自有品牌,也正是其实现盈利的关键因素之一。

美团方面,近几年陆续推出了“象大厨”、“象优选”、“象划算”等多个自有品牌,涵盖日用百货等多个品类。去年Q2财报显示,美团买菜标品及自有品牌的交易额占比持续上升。

盒马在2018年就提出建设自有品牌,目前已有盒马日日鲜、盒马工坊、盒马有机等,涵盖生鲜、熟食、烘焙等多品类。

早在2022年10月的盒马新零供大会上,盒马曾透露,自有品牌的销售占比已达35%。而在去年11月启动“折扣化变革”时,盒马再次强调,要基于供应链改革,与供应商一起加强自有品牌的研发,以实现“硬折扣”。

朴朴超市也定下了大力发展自有品牌的计划。据《商业观察家》报道,朴朴超市有关人士透露,2024年朴朴超市自有品牌销售额会接近50亿元,占总销售比重15%-20%,主要品类是食品、日用百货、冻水产肉禽。

其三,供应链层面发展产地直采,以打造低价优势。

叮咚买菜2021年就启动了“绿水青山”计划,发展基地直采,深入优质农产品的原产地。在去年2月的供应链生态峰会上,叮咚买菜首席商品官徐志坚曾表示,针对既有优势生鲜品类,叮咚买菜已开发了565家生鲜基地供应商,直供占比达85%。

美团买菜在去年3月的供应链峰会上也表示,仅生鲜一项,美团买菜已有超过450家直采供应商,接近400家直通基地。

淘宝买菜也不例外,去年双11,相关负责人表示,淘宝买菜在全国直连近万个农产品直采基地,建立了700多个数字农业基地,构建了直采直销网络。

盒马更是将直采基地扩展到了全球区域,去年12月,盒马与纽澜地、月盛斋、天谱乐食3家企业合作,在澳大利亚包下了首批3个牛肉直采专供牧场。彼时,盒马鲜品部采购经理何小青表示,直采带来了20%的成本优化。

综上可见,在规模与盈利之间,玩家各有取舍,但在发展策略上,他们都不约而同聚焦于零售本质,即打造更有韧性的供应链,开发更好的产品,这实属良性之争,但也意味着要拿出真本事。

而作为之前数年鏖战中胜出的幸存者,他们取得了阶段性成果,但也难言高枕无忧,因为生鲜之战还在继续,生存问题始终是悬在头顶的一把利刃,唯有不息的战斗,才有可能挺到终局。正如奥地利著名诗人里尔克所说,“哪有什么胜利可言,挺住意味着一切。”

评论